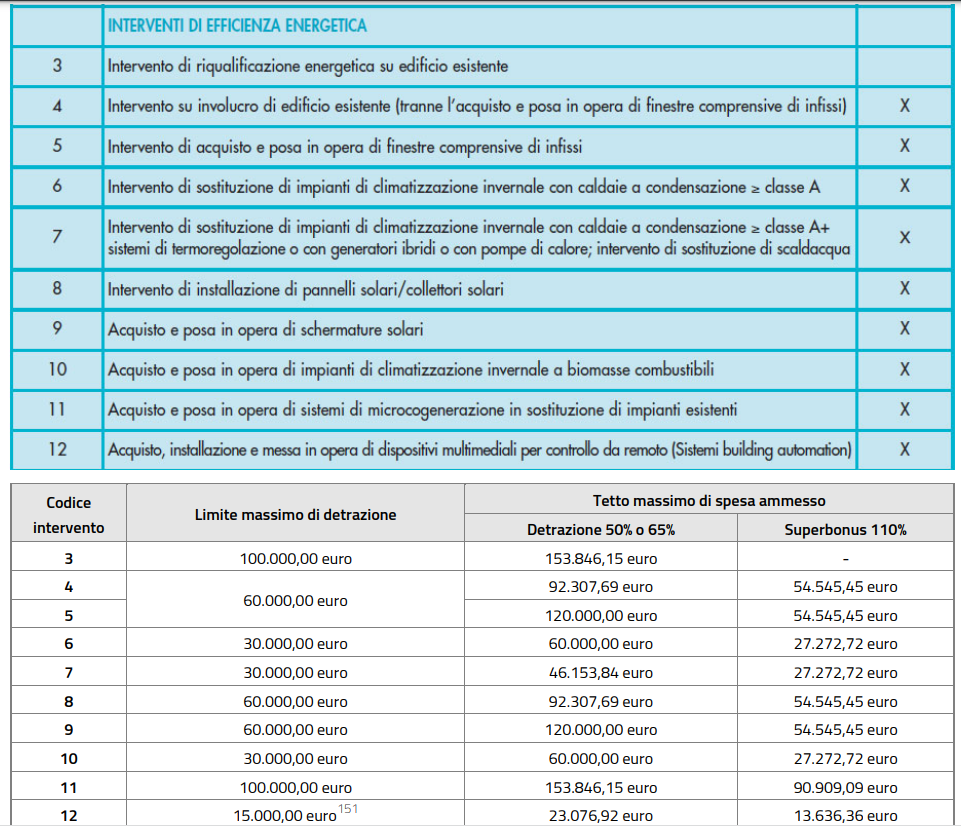

Ai sensi del comma 5, art. 119, D.L. n. 34/2020 sono ammesse al superbonus le spese sostenute per l’installazione di impianti solari fotovoltaici (e installazione contestuale o successiva di sistemi di accumulo integrati) connessi alla rete elettrica su edifici e pertinenze, eseguita congiuntamente ad un intervento cd. “trainante” di riqualificazione energetica o antisismico agevolabili con la maxidetrazione 110% (commi 1 e 4, art. 119, D.L. n. 34/2020). Secondo quanto disposto dal comma 7, del citato articolo 119, l’agevolazione è riconosciuta a condizione che sia stipulato un contratto di cessione dell’energia non autoconsumata in sito ovvero non condivisa per l’autoconsumo a favore del Gestore dei servizi energetici (GSE), con le modalità descritte dall’art. 42-bis, D.L. n. 162/2019.

Recentemente l’Agenzia delle Entrate ha fornito alcuni chiarimenti nei casi in cui:

- il contratto di cessione dell’energia con il GSE sia perfezionato oltre il termine di validità del superbonus;

- il beneficiario della detrazione non coincida con l’intestatario dei contratti di utenza elettrica e di cessione dell’energia.

Contratto con GSE perfezionato oltre la scadenza dell’agevolazione

Come sopra accennato, il riconoscimento del superbonus 110% in caso di installazione di impianti solari fotovoltaici è subordinato alla sottoscrizione di un contratto di cessione dell’energia non autoconsumata in sito ovvero non condivisa per l’autoconsumo ai sensi dell’art. 42-bis, D.L. n. 162/2019, a favore del Gestore dei servizi energetici (GSE), con le modalità di cui all’art. 13, comma 3, D.Lgs n. 387/2003.

È tuttavia importante segnalare che, operativamente, prima di procedere alla richiesta al GSE è necessario che vengano concluse le operazioni di allaccio dell’utenza da parte dell’ente distributore.

Con Risposta ad Interpello n. 907-1110/2022, la Direzione Regionale del Veneto ha affrontato il caso in cui l’effettivo allaccio dell’utenza e, dunque, l’istanza di cessione al GSE siano successivi al 31 dicembre 2022 (termine ultimo per fruire del superbonus in caso di persone fisiche che effettuano interventi su unità unifamiliari, come nel caso specifico).

Nel caso di specie, ipotizzando che i lavori “trainanti” e “trainati” siano terminati entro i termini di scadenza del superbonus e siano rispettati i termini di comunicazione di fine lavori, l’istante chiede se sia possibile fruire delle agevolazioni qualora, a causa dei tempi procedurali richiesti, la connessione alla rete elettrica e, quindi, la richiesta di contratto al GSE risultino successive al 31 dicembre 2022.

Richiamando la Risposta ad Interpello n. 57/2022 e la più recente Circolare n. 23/2022, l’Agenzia ha ricordato che il contribuente può fruire della maxidetrazione se in possesso della comunicazione di accettazione dell’istanza di cessione di energia al GSE, pur nelle more di perfezionamento del contratto di cessione.

La DRE Veneto ha quindi precisato che il perfezionamento del contratto può avvenire successivamente alla scadenza dell’agevolazione, purché entro il termine di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui viene esercitata la detrazione. L’Agenzia ha inoltre chiarito che il rispetto del termine di scadenza temporale dell’agevolazione è un requisito che si riferisce solo al sostenimento della spesa e non a tutti gli altri adempimenti previsti. Pertanto l’attivazione dell’utenza, la connessione alla rete e il perfezionamento del contratto a favore del GSE possono essere effettuati anche dopo il termine dell’agevolazione, purché entro la presentazione della dichiarazione dei redditi.

Non corrispondenza tra beneficiario del superbonus e intestatario del contratto di cessione col GSE

Con Risposta ad Interpello 4 novembre 2022, n. 545, l’Agenzia delle Entrate ha fornito chiarimenti in merito al caso in cui il soggetto committente dei lavori di installazione di un impianto solare fotovoltaico, unico beneficiario del superbonus 110% (nel caso di specie si tratta infatti di un intervento “trainato”), non sia titolare né dell’utenza elettrica, né del contratto di cessione dell’energia non autoconsumata in sito, ovvero non condivisa per ‘autoconsumo, con il GSE, intestati, invece, al soggetto comproprietario dell’immobile.

L’Agenzia delle Entrate, richiamando la Circolare n. 24/2020, ricorda che il superbonus spetta al contribuente che ha sostenuto la spesa e che possiede l’immobile sulla base di un titolo idoneo, vale a dire in qualità di proprietario, nudo proprietario, titolare di altro diritto reale di godimento o detentore dell’immobile in base ad un contratto di locazione o di comodato. In presenza di comproprietà, ciascuno dei comproprietari ha diritto alla detrazione in relazione alle spese sostenute ed effettivamente rimaste a suo carico, a prescindere dalla quota di proprietà.

Sulla base del sopra richiamato comma 7, art. 119, D.L. n. 34/2020, l’Agenzia delle Entrate ha chiarito che è necessario, ai fini dell’applicazione dell’agevolazione fiscale, la stipula con il GSE di una specifica convenzione che regola il ritiro commerciale dell’energia elettrica immessa in rete, senza tuttavia che sia posta dalla norma agevolativa alcuna ulteriore condizione in ordine ai soggetti che devono intervenire nella predetta stipula.

Ciò significa che al fine dell’ammissione al superbonus non è necessaria la coincidenza tra il beneficiario della detrazione e l’intestatario dell’utenza e, conseguentemente, del contratto del contratto di cessione dell’energia prodotta dall’impianto fotovoltaico.