Senza categoria

Superbonus, scadenza al 31/12/2023. Quando e chi?

Nolo a Caldo, non sempre in inversione contabile ed IVA agevolata

Nell’ambito di un contratto di noleggio nel settore edile, il noleggiante può mettere a disposizione dell’utilizzatore, oltre agli strumenti di lavoro (es. ponteggi o gru), anche un proprio dipendente dotato di specifiche competenze per l’uso degli stessi.

Tale schema contrattuale, nella prassi, è definito “nolo a caldo”. La Corte di Cassazione, con le ordinanze n. 11001 e n. 11003 del 2023, si è pronunciata in merito al regime IVA applicabile per tale tipologia di accordi.

Secondo i giudici, le prestazioni di “nolo a caldo”, rese nei confronti di un appaltatore, non sono equiparabili a un subappalto e, per questa ragione, scontano l’imposta secondo le regole ordinarie.

È, quindi, da escludere l’operatività del meccanismo del reverse charge che, in linea di principio, troverebbe applicazione ai sensi dell’art. 17 comma 6 lett. a) del DPR 633/72 per le sole prestazioni rese nel settore edile in dipendenza di un contratto di subappalto.

Nel caso esaminato nelle due ordinanze della Cassazione, una società era impegnata nella realizzazione – tramite contratto di appalto – di opere di urbanizzazione e faceva richiesta ad un soggetto terzo di prestazioni di “nolo a caldo” che, dalle parti, venivano qualificate alla stregua di un subappalto in base a quanto disposto a livello amministrativo dal codice dei contratti pubblici (nella versione vigente all’epoca dei fatti).

Per effetto dell’anzidetta qualificazione, il prestatore del servizio di “nolo a caldo” applicava l’IVA con il meccanismo del reverse charge, nei confronti della società appaltatrice committente, ritenendo soddisfatti i presupposti di cui all’art. 17 comma 6 lett. a) del DPR 633/72.

Inoltre, la società appaltatrice provvedeva ad integrare la fattura ricevuta, secondo la medesima aliquota IVA (10%) prevista per l’appalto (trattandosi di opere di urbanizzazione, ai sensi del n. 127-septies) della Tabella A, parte III, allegata al DPR 633/72). L’impostazione risulta coerente con i chiarimenti della circ. Agenzia delle Entrate n. 19/2001 (§ 2.2.12), secondo cui l’aliquota IVA ridotta, prevista per le prestazioni dipendenti da un contratto di appalto, è replicabile alle prestazioni in subappalto, tale per cui l’impresa costruttrice affida ad altri soggetti la realizzazione di parte dei lavori.

L’operazione così come strutturata veniva, tuttavia, contestata dall’Amministrazione finanziaria, la quale non riteneva possibile ricondurre le prestazioni di “nolo a caldo” nell’ambito di un rapporto di subappalto, con conseguente inapplicabilità del meccanismo del reverse charge nonché dell’aliquota IVA ridotta.

Nel dirimere la questione, la Corte ha confermato la tesi erariale, osservando che, sebbene il codice dei contratti pubblici vigente ratione temporis, ai sensi dell’art. 118 comma 11 del DLgs. 163/2006 qualifichi come contratti di subappalto anche quelli di “nolo a caldo”, la medesima qualificazione assuma rilevanza immediata nel solo ambito amministrativo. Ciò in virtù del fatto che il citato art. 118 del DLgs. 163/2006, nel ricomprendere il “nolo a caldo” nel subappalto precisa come tale qualificazione valga ai soli “fini del presente articolo”.

La conclusione potrebbe valere anche per le successive riformulazioni della disciplina dei subappalti nei contratti pubblici (art. 105 del DLgs. 50/2016 e art. 119 del DLgs. 36/2023).

Sulla base di quanto esposto, i giudici di legittimità hanno, dunque, escluso che la disposizione richiamata possa assumere rilievo in materia tributaria e, di conseguenza, non sia ammessa l’applicazione del reverse charge né l’estensione dell’aliquota IVA ridotta.

A tal fine sono state, altresì, richiamate le conclusioni raggiunte nei precedenti gradi di giudizio, nei quali i giudici di merito avevano rilevato come il prestatore del servizio di “nolo a caldo” sarebbe stato chiamato a eseguire un’opera senza autonomia organizzativa (requisito, invece, richiesto nel contratto di appalto, essendo lo stesso caratterizzato da un’obbligazione di risultato).

Per completezza, si rileva come la posizione assunta dalla giurisprudenza ricalchi, in buona parte le conclusioni di Assonime (circolari n. 45/2007 e n. 50/2007), ove veniva evidenziato che il “nolo a caldo” in linea generale configura una fattispecie contrattuale in cui prevalgono gli elementi propri del contratto di locazione (con esclusione dal meccanismo del reverse charge), ma al contempo, nel settore edile, possono sussistere ipotesi in cui sono poste in essere vere e proprie prestazioni di subappalto.

Questo può verificarsi, ad esempio, quando “un soggetto appaltatore stipuli con il proprietario di un macchinario (ad esempio un escavatore) un contratto avente ad oggetto il compimento da parte di quest’ultimo, a mezzo del macchinario e del relativo manovratore, in piena autonomia operativa e gestionale, di un’opera edile (per esempio, lo scavo di un certo numero di metri cubi di terra per le fondamenta di un edificio)“. In tal caso, prevalendo l’obbligazione di risultato sul proprietario del macchinario, il contratto può qualificarsi come subappalto ed applicarsi il meccanismo del reverse charge per le prestazioni edili rese in esecuzione dello stesso.

UNILAV – Cessazione non necessaria

D: Al termine di un contratto a tempo determinato abbiamo l’obbligo di fare la comunicazione di cessazione?

R: Se un contratto a tempo determinato cessa alla data di termine già comunicata non si deve comunicare la cessazione del rapporto. Per questo motivo non è disponibile una causale di cessazione per questo scopo.

Metalmeccanici, trasferta e pasti e pernottamenti

Spese telefoniche sempre 80%

Protetto: Excel, Autovetture, fringe benefit

Interessi auto 20% capitazionazione? No

Ditta individuale in contabilità “ordinaria”, acquista un’autovettura, bene non strumentale che verrà scaricato al 20% nel limite fiscalmente riconosciuto di 18.076,00.

Per pagare l’auto viene concesso un finanziamento di 3.500,00€ della durata di 5 anni.

La fattura globale emessa esente art.10 D.P.R. 633/72 della finanziaria contiene le seguenti voci:

–interessi di finanziamento

-commissione finanziaria

-bollo

-spese presentazione rid

1) mi risulta che gli interessi passivi siano deducibili al 20%, ma mi risulta anche che gli stessi “possono o devono” essere imputati come onere accessorio all’immobilizzazione materiale (l’auto). Dato che se li imputo nel conto dell’immoblizzazione materiale (CESPITE) potrò scaricare solo il 20% di quegli interessi attraverso l’ammortamento, posso scaricarli ed imputarli direttamente nel conto economico come oneri finanziari deducibili, sempre al 20%? oppure c’è qualcosa che mi sfugge?

2) per le altre voci (commissione, bollo, spese pres.rid) le devo mettere nel conto dell’immobilizz.materiale ed ammortizzarle via via, ovvero devo metterle nel conto economico e scaricarle in base alla durata del finaziamento (alias risconti attivi da spalmare)?.

In ultimo, ipotizzando invece che ci troviamo di fronte ad un contribuente in semplificata 2017 (regime di cassa!), come si dovrà agire con le stesse domande di cui sopra?

Grazie con stima e buon lavoro.

![]() Risposta

Risposta

In linea generale, gli interessi passivi “per l’acquisto” di una immobilizzazione non vanno capitalizzati (a differenza di quanto previsto per la loro “costruzione”). Pertanto, interessi passivi sul finanziamento dell’acquisto dell’autovettura verranno ordinariamente contabilizzati a conto economico (e dedotti per il solo 20% del loro importo, come correttamente evidenziato).

Discorso del tutto analogo vale per le spese di gestione del finanziamento.

Per quanto attiene i contribuenti che accedono al nuovo regime “di cassa” per i semplificati dal 2017, la deduzione opererà in ragione di quanto effettivamente pagato, nel senso che:

*) l’autovettura sarà ordinariamente ammortizzata per competenza

*) gli interessi passivi ed oneri finanziari accessori risulteranno deducibili in quanto “pagati” (sempre limitatamente al 20% del loro importo).

Cordiali saluti

Quesito auto professionista

![]() Domanda

Domanda

Un professionista ha acquistato l’auto come privato prima di aprire la partita iva. Si chiede se adesso che ha aperto la partita Iva può scaricarsi i seguenti costi: – il 40% di schede carburanti, pedaggi, manutenzioni, – il 40% sugli interessi pagati nell’anno per le rate dell’auto acquistata come privato con un finanziamento? Grazie

![]() Risposta

Risposta

Con riferimento: a) al costo di acquisto: non si ritiene possibile procedere all’ammortamento, considerato che la procedura che lo autorizza (art. 65 c. 3-bis Tuir) è prevista nel solo reddito d’impresa (e non anche in quello di lavoro autonomo) b) alle spese di gestione (schede carburanti,ecc.): è certamente ammesso (nei limiti del 40%) c) interessi per finanziamento: sono certamente deducibili, in quanto genericamente inerenti (nel limite sempre del 40%)

Permessi, Ferie ed ex festività Expertup

Per liquidare permessi ed ex festività, deve accedere dentro il contratto che ha applicato al dipendente, nella sezione ratei e mensilità aggiuntive, dentro il differenziatore agganciato al dipendente e verificare quali sono le causali di liquidazione, dopo di che imputarle dentro il cedolino.

Ovviamente queste causali liquideranno il totale che lei ha nello storico del dipendente nella colonna ratei residui.

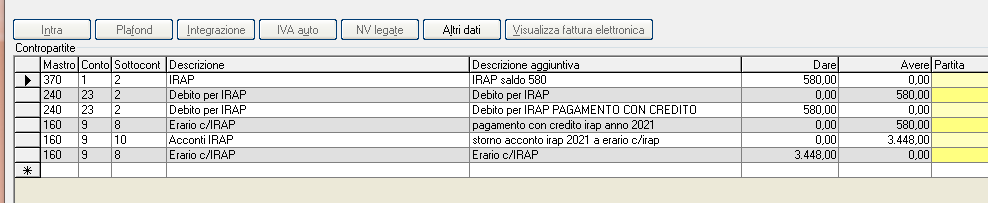

IVA DA COMPENSARE EXPERTUP e ratei ferie permessi e perdite esercizio

Il giorno dell’anno n+2 di approvazione dell’utile e copertura perdite, quindi se la perdita è del 2021 la copertura è il giorno della delibera di approvazione del bilancio nel 2023 (es. 30/04/2023) dove si approva il bilancio e si dispone la copertura delle perdite portate a nuovo con l’utile di esercizio 2022

LE SCRITTURE CONTABILI DEL TRATTAMENTO DI FINE RAPPORTO

L’articolo 2120, cod. civ. prevede che, in ogni caso di cessazione del rapporto, il prestatore di lavoro ha diritto a un trattamento di fine rapporto (comunemente, Tfr). Tale trattamento si calcola sommando – per ciascun anno di servizio – una quota pari (e comunque non superiore) all’importo della retribuzione dovuta per l’anno stesso divisa per 13,5. La quota è proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni.

Inoltre, il trattamento di fine rapporto – con esclusione della quota maturata nell’anno – è incrementato (su base composta) con l’applicazione di un tasso costituito dall’1,5% in misura fissa e dal 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai e impiegati, accertato dall’Istat, rispetto al mese di dicembre dell’anno precedente.

Ne deriva, pertanto, che la quota annua accantonata al fondo avrà 2 componenti:

- la quota maturata sulle retribuzioni del periodo;

- la quota (finanziaria) di rivalutazione di quanto già accantonato nel passato.

| A partire dal 2007 al dipendente è riservata una duplice scelta:· mantenere il Tfr all’interno dell’azienda;· scegliere di destinare il Tfr (per le quote maturate dal 2007 in avanti) a fondi pensione appositamente costituiti, con la finalità di creare un trattamento pensionistico integrativo.Nelle aziende con oltre 50 dipendenti, tuttavia, la prima scelta comporta che la quota accantonata sia destinata ad apposito fondo presso l’Inps; pertanto, da tale momento il Tfr non viene più mantenuto in azienda, quantomeno per i soggetti di rilevanti dimensioni. |

L’accantonamento: scritture contabili nel caso di Tfr in azienda

Ipotizziamo che ci si trovi nella situazione del Tfr che permane in azienda, secondo quanto sopra rappresentato. Al termine dell’esercizio, si compilerà la seguente scrittura:

| Accantonamento Tfr (Ce) | a | Tfr lavoro subordinato (Sp) | 100 |

Come abbiamo precisato, una componente della quota accantonata può avere natura finanziaria, vale a dire di rivalutazione degli importi già accantonati al precedente anno; su tale quota, viene applicata una tassazione sostitutiva del 17%.

Tale tributo viene trattenuto e versato dal datore di lavoro:

- in acconto alla scadenza del 16 dicembre;

- a saldo alla scadenza del 16 febbraio dell’anno successivo a quello di maturazione.

Contabilmente si procederà, al mese di dicembre, a rilevare il versamento con riduzione del fondo, in modo tale che il medesimo (con la successiva quota di accantonamento lorda) rimanga movimentato per la quota corretta. Si può utilizzare come contropartita direttamente la banca, ovvero, evidenziare il debito verso Erario per le ritenute dovute e, successivamente, esporre il pagamento con presentazione del modello F24.

| Tfr lavoro subordinato (Sp) | a | Erario c/ritenute Tfr (Sp) | 5 |

| Erario c/ritenute Tfr (Sp) | a | Banca c/c (Sp) | 5 |

Al 31 dicembre, poi, si stimerà l’ulteriore quota di saldo dell’imposta sostitutiva con articolo identico al primo tra i due che precedono, salvo estinguere il debito alla scadenza del febbraio successivo.

Nell’ipotesi in cui, in corso d’anno, un dipendente dovesse cessare il rapporto con il datore di lavoro, si dovrà procedere ad una duplice rilevazione:

- imputare a Conto economico la quota di trattamento maturata (proporzionalmente) nell’anno, comprensiva di eventuale rivalutazione del pregresso, se spettante (per comodità omessa nell’esempio);

- imputare, a storno di Stato patrimoniale, il decremento del fondo (già alimentato sino all’anno precedente) per la quota di spettanza del dipendente stesso.

| Diversi | a | Dipendenti c/retribuzioni (Sp) | 1.010 | |

| Tfr lavoro subordinato (Sp) | 10 | |||

| Accantonamento Tfr in corso d’anno (Ce) | 1.000 |

Al momento della corresponsione al beneficiario, poi, si dovrà provvedere alle trattenute fiscali del caso, con il meccanismo della tassazione separata.

Nel caso di corresponsione di anticipazioni, nelle ipotesi in cui la legge lo consente, si potrà provvedere:

- a lasciare inalterato il fondo, iscrivendo una voce di credito nell’attivo (modalità che richiede poi una esposizione “al netto” in sede di bilancio, al fine di dare conto dell’effettivo debito esistente);

- a decurtare direttamente il fondo, che così sarà già correttamente esposto in sede di bilancio.

L’accantonamento: scritture contabili nel caso di Tfr ai fondi o all’Inps

Diversamente da quanto sopra rappresentato, è possibile che parte del Tfr sia accantonato in gestione presso il fondo tesoreria dell’Inps, ovvero presso fondi pensione appositamente costituiti.

Ciò, per le aziende di più storiche radici, determinerà la permanenza in azienda del solo fondo Tfr maturato sino all’anno 2006, che subirà le seguenti movimentazioni:

- rivalutazione annua;

- decrementi per effetto di corresponsioni ai beneficiari.

Per gli accantonamenti ai fondi, invece, l’azienda funge solo da collettore delle somme che saranno poi gestite da tali enti.

Pertanto, la scrittura sarà la seguente (ipotesi di gestione fondo tesoreria Inps):

| Accantonamento Tfr (Ce) | a | Debiti v/so Inps (Sp) | 100 |

Va notato che, in tal caso, il riversamento della quota spettante avviene con cadenza mensile all’Inps, congiuntamente al versamento dei contributi dovuti dall’azienda, anche per conto del dipendente.

Per la quota di adesione da parte dei dipendenti ad eventuali fondi pensione, si avrà:

| Accantonamento Tfr (Ce) | a | Debiti v/so Fondo (Sp) | 100 |

Contributo dello 0,50%

Fatte 100 l’ammontare delle retribuzioni, applicando il divisore 13,5 si ottiene il carico percentuale, pari al 7,41%.

All’interno di tale misura, invero, grava anche il contributo dello 0,5% che viene utilizzato per l’alimentazione del fondo di garanzia dell’Inps, che interviene per il versamento del Tfr ai dipendenti di aziende fallite.

In realtà, dunque, la quota che grava sull’azienda ammonta al 6,91% (pari a 7,41 – 0,5).

Le scritture contabili per dare conto di questa situazione sono le seguenti:

| Oneri sociali (Ce) | a | Debiti v/so Inps (Sp) | 100 |

| Personale c/anticipazioni (Sp) | a | Oneri sociali (Ce) | 5 |

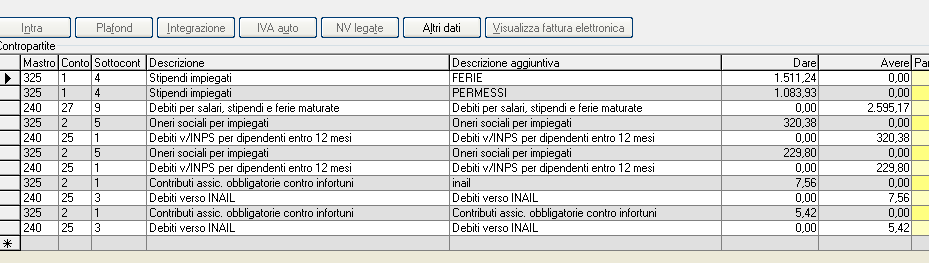

COME CONTABILIZZARE FERIE E PEMESSI

FERIE MATURATE E NON GODUTE

Alla chiusura dell’esercizio deve procedersi alla contabilizzazione del costo relativo alle ferie non godute dal personale dipendente, che rappresentano un costo di competenza dell’esercizio in cui sono maturate, e non dell’esercizio in cui siano liquidate o fruite.

L’importo dovrà essere determinato, per ciascun dipendente, prendendo in considerazione: (i) il numero di giorni di ferie maturati sino alla data di chiusura dell’esercizio, e (ii) il costo giornaliero del dipendente. Il costo da rilevare dovrà tenere conto sia della retribuzione lorda, che dei contributi previdenziali e assistenziali a carico della società.

Il debito per ferie non godute rappresenta l’importo che l’azienda dovrebbe corrispondere ai dipendenti e agli enti previdenziali nell’ipotesi in cui, alla data di chiusura dell’esercizio, cessasse il rapporto di lavoro (indennità sostitutiva delle ferie non godute).

LE SCRITTURE DI ASSESTAMENTO

Al termine dell’esercizio (anno t) si dovrà, quindi, procedere alla rilevazione delle relative scritture di assestamento.

a) Rilevazione del costo relativo all’indennità per ferie maturate ma non godute:

Si noti che l’indennità per ferie maturate e non godute rappresenta un debito, maturato in modo definitivo alla fine dell’esercizio, e non un rateo passivo.

L’importo sarà esposto in bilancio fra gli “Altri debiti” alla voce D.14 del Passivo dello Stato Patrimoniale.

LE SCRITTURE DI ASSESTAMENTO

Il costo confluirà nella voce B.9.a del Conto Economico.

b) Rilevazione del costo per contributi a carico dell’azienda:

L’importo sarà esposto in bilancio fra i “Debiti verso istituti di previdenza e di sicurezza sociale” alla voce D.13 del Passivo dello Stato Patrimoniale, mentre il costo confluirà nella voce B.9.b del Conto Economico.

L’indennità per ferie maturate e non godute è fiscalmente deducibile nell’esercizio di maturazione (cfr. Cassazione 871/2009).

LE SCRITTURE NELL’ESERCIZIO SUCCESSIVO

Nell’esercizio successivo (anno t+1), qualora il dipendente cessi il rapporto di lavoro senza aver fruito delle ferie maturate nell’esercizio precedente (t), l’azienda pagherà l’indennità sostitutiva e rileverà contabilmente l’uscita finanziaria.

Qualora, invece, il dipendente fruisca delle ferie maturate nell’esercizio precedente, il relativo debito sarà stornato rilevando un componente positivo di reddito, che confluirà nella voce A.5 «Altri ricavi e proventi» del Conto Economico e costituirà una sopravvenienza attiva imponibile (cfr. Cassazione 871/2009).

Nell’ipotesi, infine, in cui le ferie maturate nell’esercizio (t) non siano state ancora fruite dal dipendente alla fine dell’esercizio (t+1), il debito resterà iscritto in bilancio, e dovrà essere eventualmente adeguato in base alle retribuzioni correnti. Al termine dell’esercizio (t+1) si procederà comunque alla rilevazione delle ferie maturate e non godute in tale esercizio, come sopra illustrato.

FERIE GODUTE NON MATURATE

Nell’ipotesi in cui il dipendente abbia, invece, usufruito anticipatamente di ferie non maturate, alla chiusura dell’esercizio dovrà procedersi alla rilevazione delle scritture di assestamento per i relativi importi, determinati come sopra illustrato, di competenza dell’esercizio successivo.

a) Rilevazione del risconto attivo per ferie godute ma non maturate:

FERIE GODUTE NON MATURATE

b) Rilevazione del risconto attivo per contributi a carico dell’azienda per ferie godute ma non maturate:

Gli importi saranno esposti in bilancio alla voce D “Ratei e Risconti” dell’Attivo dello Stato Patrimoniale.