Registrazione MINIMI/FORFETTARI/PRESTAZIONI OCCASIONALI CON RITENUTA

Se Ditta e SI VUOLE REGISTRARE UN ACQUISTO: Codice causale 21 e il tipo bene 556 e (regimi agevolati) poi codice IVA 801 (se forfettari) o 800 (regime dei minimi).

Se fattura da professionisti Professionisti Codice causale 140 e il tipo bene 556 e poi codice IVA 801 (se forfettari) o 800 (regime dei minimi)

Se si vuole registrare una VENDITA DA FORFETTARI TIPO BENE 556 E CODICE IVA 081 OVVERO 080 (CONTRIBUENTI MINIMI)

PRESTAZIONI OCCASIONALI

CODICE CAUSALE 140 (DA PROFESSIONISTI CON RITENUTA), TIPO BENE 140, CAUSALE IVA 707 (se manca il carattere della abitualità),

INTRASTAT

Se si vuole registrare fatture da CEE ovvero estero per MODELLO INTRA CON PRESENTAZIONE MOTIVI STATISTICI

Il datore di lavoro o il dirigente ha l’obbligo di comunicare all’Inail i nominativi dei Rappresentanti dei lavoratori per la sicurezza (RLS), in base a quanto stabilito dal D.Lgs. 81/2008. Cosa bisogna ricordare dopo l’invio della denuncia?

Il Rappresentante dei lavoratori per la sicurezza (RSL) è “la persona eletta o designata per rappresentare i lavoratori per quanto concerne gli aspetti della salute e della sicurezza durante il lavoro”. In questo caso la nomina del RLS non ricade sul datore di lavoro ma viene eletto direttamente dai lavoratori e, tra i vari adempimenti in capo al datore di lavoro, vi è però quello di comunicare all’Inail il nominativo del Rappresentante dei lavoratori per la sicurezza, una volta designato.

L’invio del nominativo del RLS avviene entro il 31.03 di ogni anno, mediante procedura telematica, come specificato dalle circolari nn. 11/2009 e 43/2009 pubblicate dall’Inail. Ma cosa succede dopo l’invio della denuncia online? Affrontiamo insieme alcuni dei quesiti più frequenti.

Variazione/nuova nomina di un RLS – Per effettuare una nuova comunicazione del nominativo del RLS all’Inail basterà seguire la stessa procedura utilizzata per la prima comunicazione, andando a modificare i RLS che compariranno grazie al fatto di aver selezionato l’id dell’unità produttiva in questione. Quindi si provvederà a inserire il nuovo codice fiscale e la data della nomina. Se invece si tratta di un RLS aggiuntivo si procederà al nuovo inserimento andando su “Inserisci Rappresentante”.

Come si effettua la modifica di un RLS già inserito? Qualora si ritenga di dover modificare alcuni dati dopo aver inviato la comunicazione, bisognerà utilizzare l’apposita funzione“modifica”.

Si può annullare un nominativo RLS già comunicato? No, non è possibile né eliminare, né annullare un nominativo RLS già inviato.

Chi ha ottemperato all’obbligo comunicando il nominativo (o i nominativi se più di uno) non deve effettuare alcuna comunicazione, se non nel caso in cui siano intervenute variazioni di nomine o designazioni. Successive comunicazioni, quindi, dovranno essere effettuate solo nel caso di nuove nomine o designazioni RLS differenti o nuovi rispetto a quelli già segnalati.

Come deve essere denunciato il nominativo del RLS territoriale? Il nominativo, in questo caso, non deve essere denunciato mediante procedura online, perché tale procedura è destinata soltanto alla denuncia dei nominativi aziendali.

La dichiarazione Iva relativa all’anno d’imposta 2024 va presentata tra il 1.02 e il 30.04.2025. Ecco una guida sintetica alle diverse tipologie di dichiarazione e alle sanzioni aggiornate in vigore dal 1.09.2024.

Dichiarazione Iva ordinaria – La dichiarazione Iva 2025 deve essere presentata telematicamente entro il 30.04.2025. La presentazione entro questo termine non comporta sanzioni.

Dichiarazione Iva tardiva – Le dichiarazioni presentate entro 90 giorni dalla scadenza (entro il 29.07.2025) sono considerate valide, seppur tardive. Per regolarizzare la posizione occorre:

– presentare la dichiarazione entro il 29.07.2025;

– versare la sanzione di 250 euro (riducibile a 25 euro con ravvedimento operoso) tramite F24 con codice tributo 8911;

– pagare, se vi è anche omesso/tardivo versamento dell’Iva, l’imposta dovuta, gli interessi legali e la sanzione per omesso versamento (25% dell’importo non versato, riducibile a 0,8333% giornaliero nei primi 15 giorni o 12,5% entro 90 giorni).

Dichiarazione Iva omessa – La dichiarazione presentata oltre 90 giorni (dopo il 29.07.2025) è considerata omessa. Le sanzioni applicabili sono:

– per operazioni con Iva dovuta, dal 120% al 240% dell’imposta, con minimo 250 euro;

– per operazioni senza Iva dovuta, da 250 a 2.000 euro.

Se presentata entro il termine della dichiarazione successiva (30.04.2026) e prima di attività di accertamento, le sanzioni sono ridotte:

– con Iva dovuta, al 75% dell’imposta;

– senza Iva dovuta, da 150 a 1.000 euro.

Il ravvedimento operoso è possibile solo per l’eventuale tardivo versamento dell’imposta, non per la mancata presentazione.

Dichiarazione Iva integrativa – È possibile rettificare la dichiarazione già presentata mediante successivo invio telematico, barrando la casella “dichiarazione integrativa” nel Frontespizio. La dichiarazione integrativa può essere presentata entro i termini per l’accertamento (art. 57 D.P.R. 633/1972).

Per dichiarazioni infedeli presentate dal 1.09.2024, si applica la sanzione del 70% della maggiore imposta dovuta (minimo 150 euro), ridotta al 50% se l’infedeltà emerge da dichiarazione integrativa presentata prima di attività di accertamento.

Novità 2025 – Dal 1.01.2025, il termine per effettuare il pagamento con sanzione ridotta a 1/3 a seguito di comunicazioni di irregolarità è aumentato a 60 giorni (anziché 30).

È sempre consigliabile presentare la dichiarazione nei termini ordinari e, in caso di errori, procedere tempestivamente alla regolarizzazione mediante ravvedimento operoso per beneficiare delle sanzioni ridotte.

La L. 207/2024 (legge di Bilancio 2025) ha introdotto importanti modifiche alla disciplina del credito d’imposta Transizione 5.0, in particolare ampliando la possibilità di cumulo con altre agevolazioni.

Nuove regole per il cumulo del credito 5.0 – Il nuovo comma 18 dell’art. 38 D.L. 19/2024 prevede che il credito d’imposta Transizione 5.0 possa essere cumulato con: altre agevolazioni finanziate con risorse nazionali, a condizione che la somma complessiva dei benefici non superi il costo sostenuto, considerando anche l’esenzione fiscale ai fini Ires e Irap (art. 11, c. 1 D.M. 24.07.2024); il credito d’imposta per investimenti nella ZES unica per il Mezzogiorno (artt. 16 e 16-bis D.L. 124/2023) e il credito d’imposta per la Zona Logistica Semplificata (ZLS) (art. 13 D.L. 60/2024); agevolazioni previste da programmi e strumenti dell’Unione Europea, purché il contributo ricevuto non copra le stesse quote di costo dell’investimento, in conformità con l’art. 9 del Regolamento UE n. 241/2021, che vieta il doppio finanziamento.

In ogni caso, il totale dei benefici ottenuti non può superare il 100% del costo dell’investimento, considerando anche la neutralità fiscale del credito 5.0.

Cumulo con finanziamenti europei: le regole da seguire – Il credito d’imposta Transizione 5.0 è finanziato con risorse del Piano Nazionale di Ripresa e Resilienza (PNRR) e, quindi, soggetto ai vincoli europei in materia di agevolazioni pubbliche, in particolare:

– divieto di doppio finanziamento. Il costo di un investimento non può essere rimborsato più volte tramite diverse fonti di finanziamento pubblico. Tuttavia, il cumulo tra misure finanziate dal PNRR è ammesso, a condizione che ogni incentivo sia calcolato sulla parte di spesa non ancora coperta da altre agevolazioni;

– conformità al principio DNSH. I progetti devono rispettare il principio del “Do No Significant Harm”, ossia non arrecare danni significativi all’ambiente.

Le linee guida per la rendicontazione del PNRR (marzo 2024) confermano che non è possibile finanziare la stessa voce di costo con più fondi europei. Pertanto, nel calcolo del cumulo, il credito 5.0 deve essere applicato sulla parte residua dell’investimento non coperta da altri incentivi.

Cumulo tra il credito 5.0 e il bonus ZES Unica 2025: come calcolare l’agevolazione – La legge di Bilancio 2025 ha autorizzato il cumulo del credito 5.0 con il credito d’imposta per la ZES Unica. Tuttavia, il legislatore non ha ancora chiarito alcuni aspetti chiave, come se il calcolo dell’agevolazione debba avvenire al lordo o al netto di altri incentivi già ricevuti e come garantire il rispetto del divieto di doppio finanziamento, considerando che il credito ZES Unica per il 2025 è finanziato con risorse europee (art. 1, c. 424 L. 207/2024).

Un possibile criterio di calcolo, in attesa di chiarimenti ufficiali, potrebbe essere il seguente.

Ad esempio, un’azienda situata in Calabria investe 500.000 euro in un progetto ammissibile sia al credito 5.0 sia al credito ZES Unica. In base alla normativa vigente:

– credito d’imposta ZES Unica, pari al 50% dell’investimento, ossia 250.000 euro;

– credito d’imposta 5.0, applicato sulla quota residua di 250.000 euro, con aliquota del 35%, ossia 87.500 euro;

– totale agevolazione, pari a 337.500 euro;

– ulteriore beneficio fiscale per la non imponibilità Ires-Irap del credito 5.0: 24.412,50 euro.

L’ammontare complessivo dei benefici non supera il 100% del costo dell’investimento, garantendo la conformità alle norme di cumulo.

Questa metodologia di calcolo, seppur prudenziale, appare coerente con il D.M. 24.07.2024, che prevede la decadenza dai benefici in caso di violazione delle norme sul cumulo e sul doppio finanziamento.

Conclusioni – Le nuove regole introdotte dalla legge di Bilancio 2025 offrono maggiori opportunità di cumulo tra il credito Transizione 5.0 e altre agevolazioni, incluse quelle previste per la ZES Unica e la Zona Logistica Semplificata. Tuttavia, il rispetto del divieto di doppio finanziamento impone particolare attenzione nella fase di calcolo delle agevolazioni. In attesa di chiarimenti ufficiali, la modalità di calcolo suggerita consente di applicare correttamente il cumulo, evitando il rischio di decadenza dai benefici.

Alcune agevolazioni contributive sono strettamente connesse alla condizione di lavoratore svantaggiato o molto svantaggiato. Analizziamo insieme le condizioni che ne disciplinano lo stato.

I lavoratori svantaggiati e molto svantaggiati vengono individuati come categorie dal D.M. Lavoro 17.10.2017; le condizioni di accesso all’una o all’altra categoria assume un carattere di importante rilevanza ai fini del ricucimento delle politiche attive del lavoro e degli incentivi all’occupazione.

Analizziamo, dapprima, la categoria dei lavoratori svantaggiati, definiti come coloro che sono caratterizzati, alternativamente, da una delle seguenti condizioni:

1) privi di un impiego regolarmente retribuito da almeno 6 mesi;

2) età compresa tra i 15 e i 24 anni;

3) non sono titolari di un diploma di scuola media superiore o professionale (livello ISCED 3), oppure non hanno completato la formazione a tempo pieno da non più di 2 anni, oppure ottenuto il primo impiego regolarmente retribuito;

4) over 50 anni di età;

5) adulti che vivono soli con una o più persone a carico;

6) occupati in professioni o settori caratterizzati da un tasso di disparità uomo-donna che supera almeno del 25% la disparità media uomo-donna in tutti i settori economici se il lavoratore interessato appartiene al genere sottorappresentato (la condizione deve essere verificata ogni anno, in funzione dell’elenco pubblicato dal Ministero del Lavoro e delle Politiche Sociali entro la fine del mese di dicembre e valevole per l’anno successivo);

7) identificano una minoranza etnica di uno Stato membro UE e abbiano la necessità di migliorare la propria formazione linguistica e professionale o la propria esperienza lavorativa per aumentare le prospettive di accesso ad un’occupazione stabile.

A tal proposito, giova ricordare che sono privi di impiego regolarmente retribuito“coloro che negli ultimi sei mesi non hanno prestato attività lavorativa riconducibile a un rapporto di lavoro subordinato della durata di almeno sei mesi nonché coloro che negli ultimi sei mesi hanno svolto attività lavorativa in forma autonoma o parasubordinata dalla quale derivi un reddito che corrisponde a un’imposta lorda pari o inferiore alle detrazioni spettanti ai sensi dell’articolo 13 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917”.

Sono, invece, lavoratori molto svantaggiati, coloro che sono privi:

– da almeno 24 mesi di un impiego regolarmente retribuito;

– da almeno 12 mesi di un impiego regolarmente retribuito e appartengono a una delle categorie indicate dai punti da 2 a 7.

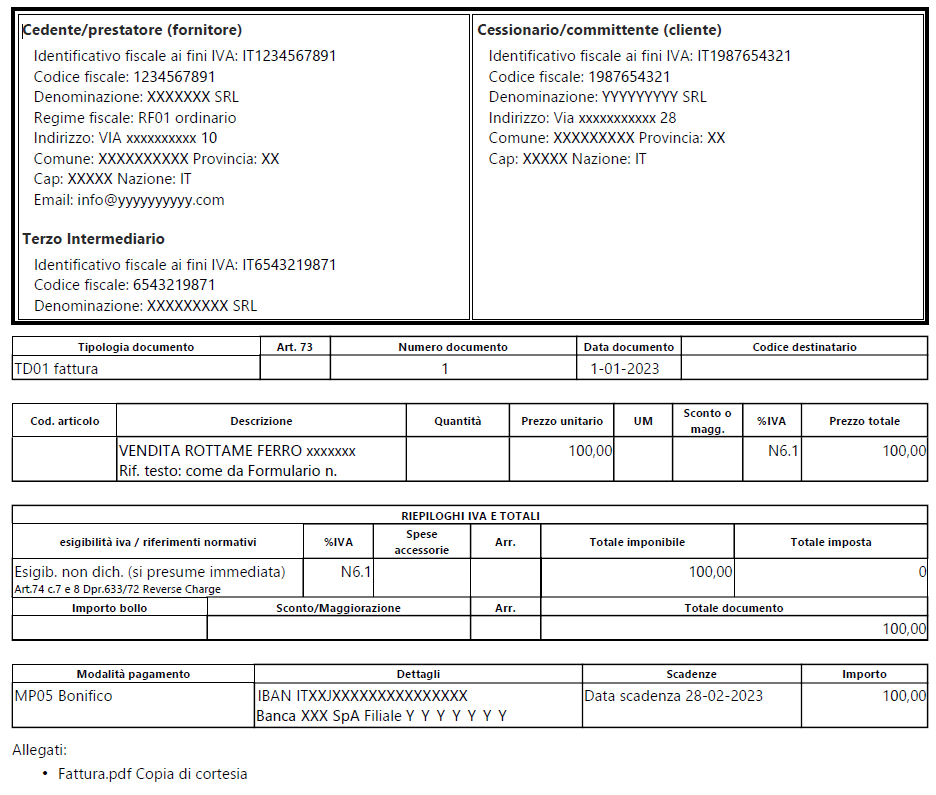

Il D.P.R. 633/1972 ai commi 7 e 8 dell’articolo 74 prevede l’applicazione del regime dell’inversione contabile (reverse charge) alle cessioni interne di rottami e di metalli, ferrosi e non ferrosi.

L’inversione contabile (reverse charge)

L’inversione contabile (reverse charge) è un sistema di fatturazione previsto dall’art.17, comma 5, del d.P.R. 633/1972 che comporta che il destinatario di una cessione di beni o prestazione di servizi, se soggetto passivo nel territorio dello Stato, è tenuto all’assolvimento dell’imposta in luogo del cedente o prestatore. Questo comporta per il fornitore l’emissione della fattura senza addebitare l’IVA (con l’annotazione che si tratta di una operazione soggetta a inversione contabile) e per l’acquirente l’obbligo di integrare tale fattura riportando l’aliquota e la relativa Iva e di annotarla sia nel registro delle vendite che nel registro degli acquisti. La norma è finalizzata al contrasto delle frodi in materia di IVA, come indicato dalla Direttiva n. 2006/69/CE del Consiglio e dai recenti provvedimenti con i quali il legislatore ha esteso il campo applicativo del reverse charge anche ad altri settori (vedi art. 1, comma 44, della legge 27 dicembre 2006, n. 296 – concernente l’applicazione del reverse charge nel settore edile) particolarmente sensibili, prevenendo la possibilità che il cedente incassi dal proprio cliente l’IVA dovuta sulla cessione senza provvedere poi al versamento dell’imposta medesima.

Come funziona dell’inversione contabile (reverse charge)

L’applicazione del regime del reverse charge comporta che:

Il fornitore (esecutore) emette fattura senza addebito d’imposta con precisa indicazione della norma che prevede l’applicazione del reverse charge (Operazione IVA soggetta a reverse charge ex art.74, c.7 e 8, D.P.R. 633/72);

Il cliente (committente) deve integrare la fattura con il riferimento dell’aliquota e della relativa imposta e annotarla nel registro delle fatture emesse (si registra l’autofattura ex art. 17 c. 6 DPR 633/72 nel registro vendite per rendere l’operazione neutra ai fini IVA) o in quello dei corrispettivi entro il mese di ricevimento o successivamente comunque entro 15 giorni dal ricevimento; lo stesso documento, per consentire la detrazione dell’IVA, va annotato anche nel registro degli acquisti.

Cosa si scrive in fattura

Il fornitore emette una fattura senza indicazione dell’iva “Operazione IVA soggetta a reverse charge ex art.74, c.7 e 8, D.P.R. 633/72“ e nel campo “Natura operazione” della fatture elettronica emessa deve essere indicato il codice N6.1 (Cessioni di rottami, cascami e pallet usati).

L’acquirente, dovrà provvedere a integrare la fattura con l’IVA, registrandola sia nel registro delle vendite che in quello degli acquisti. Ad oggi egli potrà scegliere di assolvere l’onere di integrare la fattura alternativamente in uno dei due modi:

integrando la fattura ricevuta in maniera cartacea e quindi ed apponendo apposita dicitura/timbro di integrazione sulla fattura registrata nel registro vendite;

integrando elettronicamente la fattura ricevuta, mediante la creazione ed invio di un file xml separato al Sistema di Interscambio, utilizzando il Tipo documento “TD16 – Integrazione fattura da reverse charge interno”;

Fattura integrativa n. ….

Protocollo Registro acquisti…

Protocollo Registro vendite…

Cessione di rottami metallici ……

€ 20.000,00

IVA

€ 4.400,00

Totale fattura

€ 24.400,00

Integrazione ai sensi art.74, c.7 e 8, D.P.R. 633/72

La fattura integrativa deve essere annotata sia nel Registro delle fatture di acquisto sia nel Registro delle fatture di vendita. Con questa doppia registrazione di fatto viene neutralizzata l’iva dal punto di vista contabile e quindi non dovrà essere materialmente versata.

A che tipologia di beni (rottami) si applica

Le cessioni di beni (rottami) che rilevano ai fini delle disposizioni in esame sono sia quelle di rottami “nuovi” (ossia gli scarti di lavorazione) sia i rottami “vecchi”, provenienti, ad esempio, dalla raccolta dei rifiuti. I beni (rottami) che rientrano nel regime dell’inversione contabile sono elencati nei commi 7 e 8 dell’articolo 74 del d.P.R. 26 ottobre 1972, n. 633, ossia:

rottami, cascami e avanzi di metalli ferrosi e relativi lavori;

semilavorati dei metalli ferrosi di cui alle seguenti voci della tariffa doganale comune vigente al 31 dicembre 2003:

a) ghise gregge e ghise specolari in pani, salmoni o altre forme primarie (v.d. 72.01);

b) ferro-leghe (v.d. 72.02);

c) prodotti ferrosi ottenuti per riduzione diretta di minerali di ferro ed altri prodotti ferrosi spugnosi, in pezzi, palline o forme simili; ferro di purezza minima in peso, di 99,94%, in pezzi, in palline o forme simili (v.d. 72.03);

d) graniglie e polveri, di ghisa greggia, di ghisa specolare, di ferro o di acciaio (v.d. 72.05);

rottami, cascami e avanzi di metalli non ferrosi e relativi lavori;

semilavorati di metalli non ferrosi di cui alle seguenti voci della tariffa doganale comune vigente al 31 dicembre 1996:

a) rame raffinato e leghe di rame, greggio (v.d. 74.03);

b) nichel greggio, anche in lega (v.d. 75.02);

c) alluminio greggio, anche in lega (v.d. 76.01);

d) piombo greggio, raffinato, antimoniale e in lega (v.d. 78.01);

e) zinco greggio, anche in lega (v.d. 79.01);

e-bis) stagno greggio, anche in lega (v.d. 80.01);

e-ter) filo di rame con diametro superiore a 6 millimetri (vergella) (v.d. 7408.11);

e-quater) filo di alluminio non legato con diametro superiore a 7 millimetri (vergella) (v.d. 7605.11);

e-quinquies) filo di leghe di alluminio con diametro superiore a 7 millimetri (vergella) (v.d. 7605.21);

e-sexies) barre di ottone (v.d. 74.07.21).

Lavorazioni su rottami

Nella circolare n. 165/E del 2 agosto 1999, che ha illustrato il regime tributario applicabile alle cessioni di rottami e ad altri materiali di recupero, era precisato che alle prestazioni di servizi dipendenti da contratti d’opera, d’appalto e simili dirette alla trasformazione di rottami metallici non ferrosi nei semilavorati non ferrosi, si rende applicabile il reverse charge analogamente a quanto avviene per le cessioni aventi ad oggetto i medesimi beni. Ciò in base al principio contenuto nell’art. 16, terzo comma, del DPR n. 633 del 1972, secondo il quale “Per le prestazioni di servizi dipendenti da contratti d’opera, di appalto e simili che hanno per oggetto la produzione di beni (…) l’imposta si applica con la stessa aliquota che sarebbe applicabile in caso di cessione dei beni prodotti (…)”.

La ratio di tale disposizione è quella di eliminare possibili distorsioni derivanti dall’applicazione di aliquote differenziate per le cessioni e le prestazioni di servizi aventi ad oggetto beni della stessa natura. Tale principio è stato confermato dalla scrivente anche nella circolare n. 28/E del 21 giugno 2004.

Il settimo comma, ultimo periodo, dell’articolo 74 prevede l’applicazione dell’inversione contabile anche alle “(…) cessioni dei semilavorati di metalli ferrosi di cui alle seguenti voci della tariffa doganale (…)”. Ne consegue che, in linea con quanto già affermato per i metalli non ferrosi nella citata circolare n. 165/E del 1999, ai sensi dell’articolo 16, terzo comma, del decreto IVA, il regime dell’inversione contabile si può ritenere applicabile anche alle lavorazioni consistenti nella trasformazione dei rottami ferrosi in semilavorati ferrosi.

In sintesi, il regime dell’inversione contabile di cui all’articolo 74, commi settimo e ottavo, del DPR n. 633 del 1972 si applica:

alle cessioni del materiale conferito sulla piattaforma, a condizione che sia qualificabile come rottame (cfr. risoluzione n. 385/E del 20 dicembre 2007);

alle lavorazioni effettuate sui rottami, cascami, avanzi di metalli ferrosi e non ferrosi nonché sugli altri materiali espressamente richiamati nell’art. 74, settimo comma, a condizione che tali lavorazioni siano finalizzate ad ottenere un prodotto qualificabile sempre come rottame;

alla cessione del materiale raccolto e depositato sulla piattaforma, che abbia subito lavorazioni che non ne hanno modificato la natura di rottame (ai sensi del citato art. 74, settimo comma), anche quando sia qualificabile come rottame c.d. “pronto al forno”;

alle operazioni accessorie aventi ad oggetto rottami, quali ad esempio il trasporto reso “direttamente dal cedente … ovvero per suo conto e a sue proprie spese”, ai sensi dell’art. 12 del DPR n. 633 del 1972 (cfr. circolare n. 28/E del 21 giugno 2004).

Riferimenti normativi:

commi 7 e 8 ex Art. 74 d.P.R. 26 ottobre 1972, n. 633;

circolare 165/E del 2 agosto 1999 Agenzia Entrate;

circolare 28/E del 21 giugno 2004 Agenzia Entrate;

circolare 43/E del 12 maggio 2008 Agenzia Entrate;

provvedimento n.166579 del 20 aprile 2020 Agenzia Entrate.

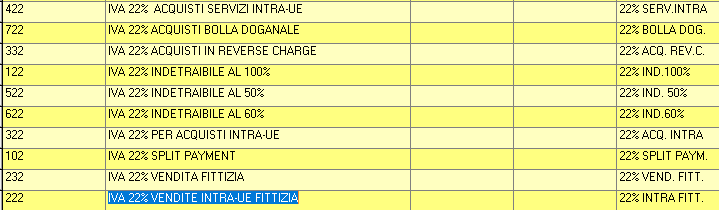

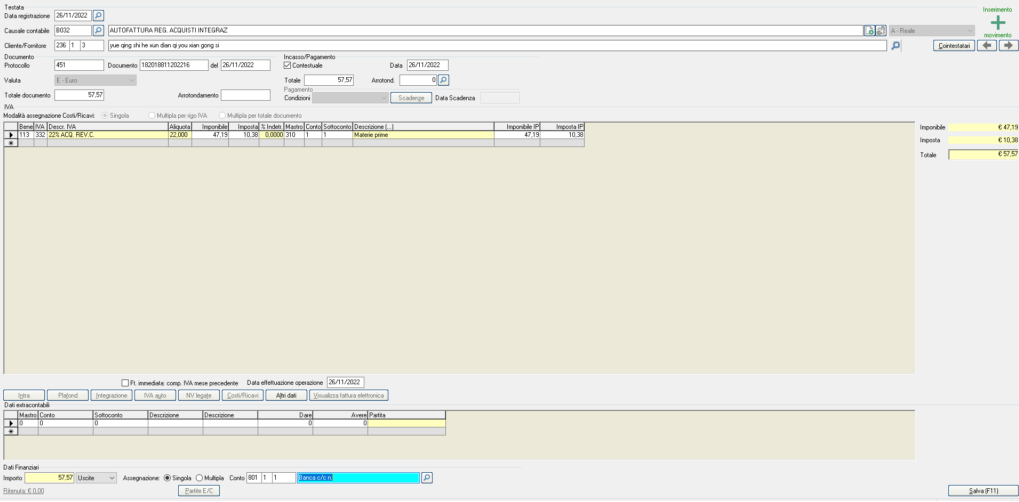

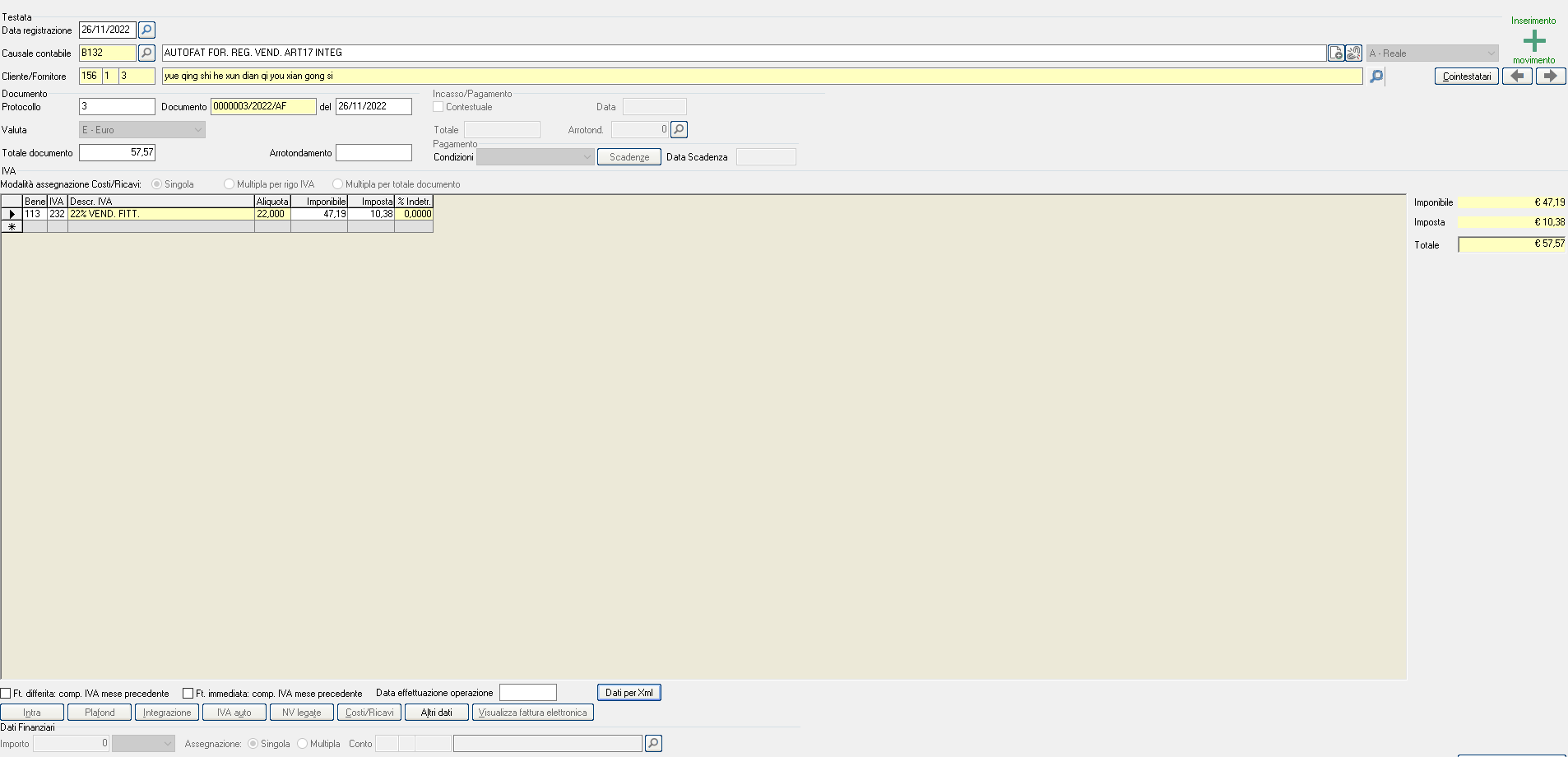

Causali Dylog Expertup: B034 (reg. Acquisti) e B033 (Reg. Vendite)

Codice bene 001 (bene materiale) e se acquistati sono dei servizi 017

codice IVA: a) se bene, Codice Iva Registro Acquisti 322 Codice Iva Registro Vendite 222

codice IVA: b) se Servizi, Codice Iva Acquisti 422 Codice Iva Vendite 222

Tabella codici IVA su Expertup – 422 (servizi) poi 322 (beni) e 222 (servizi e beni registro vendite)

Autofattura se da estero (es. Cina ed USA etc)

B032 (AUTOFATTURE SU REG. ACQUISTI) E B132 (SU REGISTRO VENDITE)

– Codice categoria Bene 105 (se committente residente (ns cliente) o stabiliti in Italia art. 17 c. 2)

– Categoria Bene 113 (se committente residente estero ma Rapp. Fiscale in italia o in UE art. 17 c. 3 con operazione rilevante in Italia)

Codice IVA 332 nel registro acquisti e nel registro vendite 232 (IVA 22% VENDITA FITTIZIA)

Per registro acquisti

Per registro vendite

Le categorie di bene da utilizzare possono essere (queste influenzano la Dich IVA, rigo VJ3: tipo bene 105 BENI ESTERI ART.17 C.2; tipo bene 103 BENE AMMORTIZZABILE ACQ. EXTRAUE ART 17C.2; tipo bene 017…. PRESTAZIONE DI SERVIZI ESTERI per indirizzare le operazioni tra i diversi adempimenti.

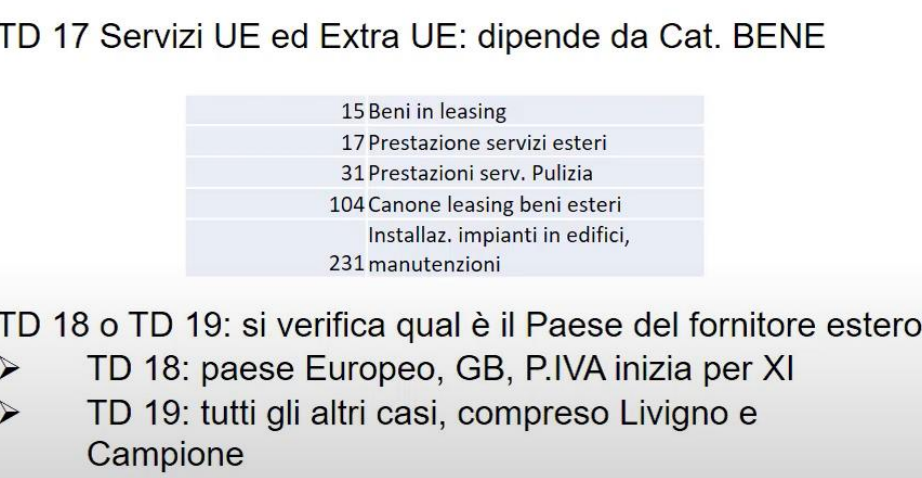

I documenti integrativi gestiti sono i seguenti per lo SDI (in Expertup il taso è altri dati): TD16…… integrazione fattura reverse charge interno TD17…… integrazione/autofattura per acquisto servizi dall’estero e IntraCEE TD18…… integrazione per acquisto di beni intracomunitari TD19…… integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72

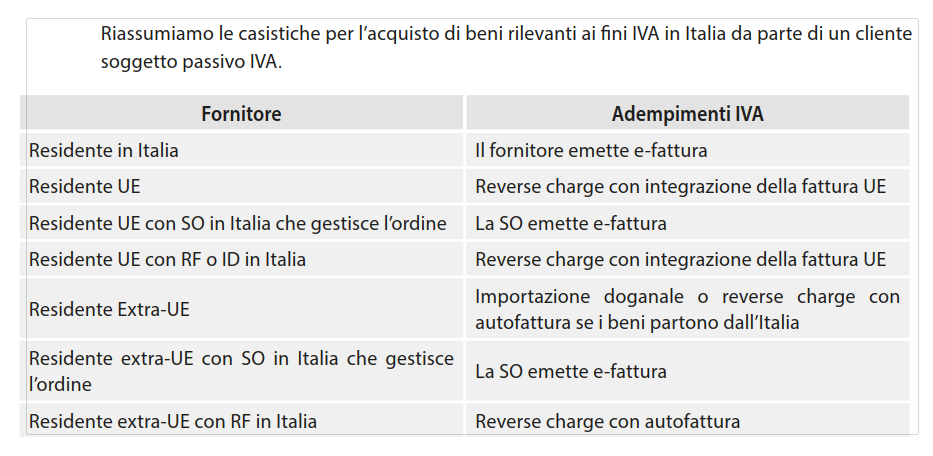

Capita sempre più spesso che l’impresa scelga di avvalersi di canali di approvvigionamento online. I motivi sono diversi e dovuti fondamentalmente a ragioni legate all’economicità, rapidità nei tempi di consegna e alla comodità.

L’ufficio amministrativo dell’impresa riceve solitamente una fattura emessa da un soggetto estero e spesso non sa come comportarsi; infatti, le casistiche possono essere delle più svariate e non di immediata comprensione. Vediamo insieme le casistiche più comuni e cerchiamo di affrontarle con un approccio pratico, senza ovviamente tralasciare un minino di tecnica che, come sappiamo, è alla base di ogni lavoro.

Definizioni

Rappresentante Fiscale: E’ il soggetto tramite il quale un altro soggetto passivo non residente, comunitario o extracomunitario, privo di stabile organizzazione in Italia, effettua operazioni rilevanti ai fini iva sul territorio dello stato.

Stabile organizzazione: Per “stabile organizzazione” (S.O.) ai fini ‘IVA si intende un centro di attività sufficientemente permanente, diverso dalla sede principale (c.d. “casa madre”) del soggetto passivo, dotato di una struttura idonea in termini di mezzi umani e tecnici, tale da ricevere e utilizzare i beni/servizi acquistati e/o effettuare operazioni attive sul territorio dello stato.

Identificazione diretta: Prevista dall’art. 35 – ter del DPR 633/72, è alternativa alla nomina del rappresentante fiscale ed è valida non solo per i soggetti Unionali, ma anche per i soggetti residenti in un paese extra-UE con cui esistono strumenti giuridici che disciplinano la reciproca assistenza in materia di imposizione indiretta. Al momento sono in possesso di tale requisito solo la Norvegia e il Regno Unito, mentre un qualunque altro paese Extra-Ue non avrebbe i requisiti per l’identificazione diretta.

Casi pratici

L’impresa che registra la fattura di acquisto dovrà sempre porre attenzione alla partita IVA del cedente. Queste tipologie di operazioni, infatti, possono configurare più casistiche distinte:

Soggetto estero stabilito in Italia tramite una stabile organizzazione

Questa posizione equivale ad un soggetto stabilito in Italia tenuto ad emettere fatture elettroniche dalla propria partita IVA italiana, avvalendosi dello SDI.

Per l’acquirente italiano l’operazione non desta problemi, in quanto riceverà una fattura elettronica con IVA, da registrare regolarmente, al pari di un qualunque altro acquisto da soggetto passivo residente in Italia. Classico esempio è la fattura di acquisto che arriva allo Sdi da parte del colosso dell’E-Commerce “Amazon succursale Italiana”. L’operazione non dovrà essere riepilogata nell’esterometro (vedasi articolo Esterometro rinvio al 1 luglio) trattandosi di una compravendita tra soggetti stabiliti in Italia obbligati alla fatturazione elettronica.

Soggetto estero non stabilito ma identificato in Italia tramite rappresentante o identificazione diretta

In questo caso le cose si complicano leggermente, quando l’acquirente è un’impresa italiana ed il cedente estero è non residente e non stabilito, anche se identificato in Italia, gli acquisti richiedono l’applicazione del meccanismo del reverse charge (art. 17 co. 2 DPR 633/72). La fattura avrà una partita iva italiana di un soggetto residente in uno dei paesi dell’unione. Il soggetto non residente dovrà emettere fattura al proprio acquirente utilizzando la propria posizione IVA Italiana, senza applicare l’imposta. Il cessionario italiano applicherà l’iva tramite l’inversione contabile (Registrando l’IVA sia nel registro delle vendite che in quello degli acquisti). La fattura sarà di tipo cartacea in quanto questi soggetti sono esonerati dall’emissione della fattura elettronica e dovrà essere comunicata nell’esterometro. Se l’azienda ha istituito un sezionale per gli acquisti di beni e servizi intracomunitari la fattura integrata del soggetto non residente dovrà confluire in questo registro al pari di un qualsiasi altro acquisto comunitario.

Attenzione: se il cessionario è un soggetto passivo iva, ed esercita un’attività d’impresa, arte o professione, deve essere iscritto all’elenco VIES per poter fare operazioni in ambito UE.

Soggetto estero non stabilito ma identificato in Italia tramite rappresentante fiscale

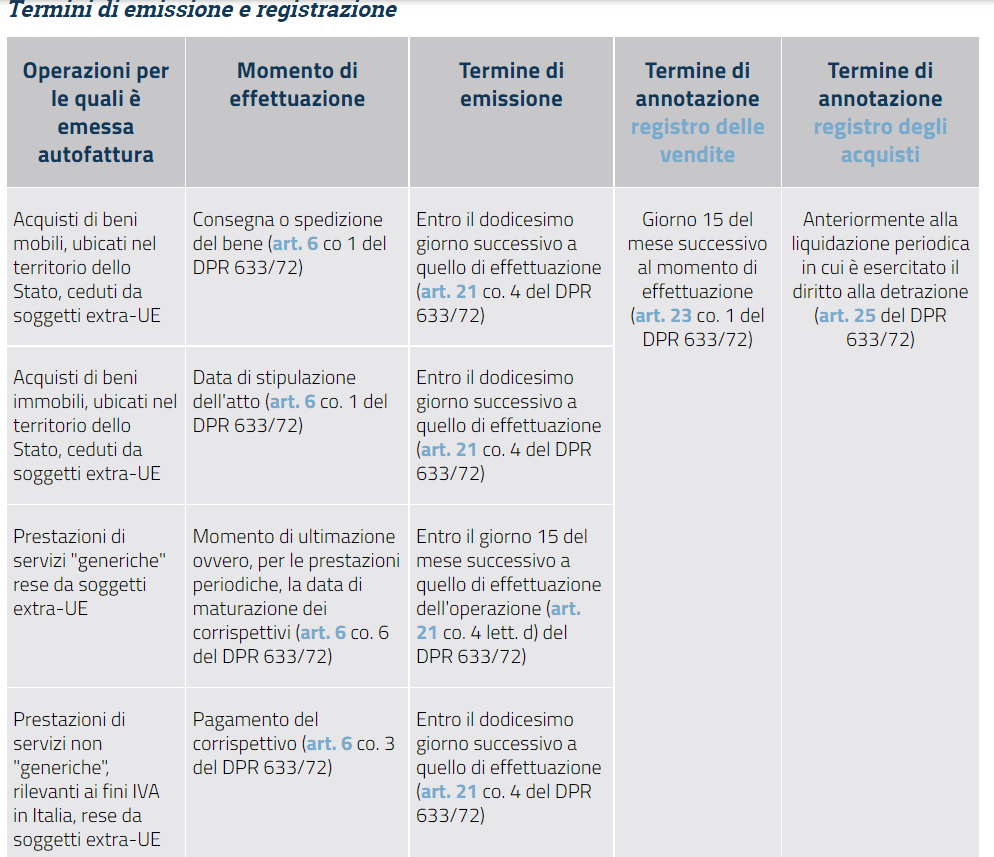

Questo è il caso in cui il cedente è un soggetto Extra-Ue ma i beni partono dall’Italia in quanto i beni sono qui presenti ed il soggetto estero è dotato di un rappresentante fiscale. I beni in vendita sono già stati precedentemente trasportati/spediti in Italia. La fattura del cedente avrà una partita iva italiana di un soggetto Extra-UE, non si avrà una bolla doganale perché le formalità doganali sono state già espletate dal cedente/importatore. La vendita dei beni da parte del soggetto Extra-UE al cliente italiano dà luogo a un acquisto interno. L’impresa acquirente dovrà emettere un’autofattura (art. 17, comma 2, del D.P.R. n. 633/1972). Se l’azienda ha istituito un sezionale per gli acquisti di beni e servizi Extracomunitari la fattura del soggetto non residente dovrà confluire in questo registro al pari di un qualsiasi altro acquisto Extracomunitario.

Il fornitore è extracomunitario e i beni, all’atto dell’acquisto, partono da un Paese extra-UE

In questo caso l’operazione di acquisto è considerata un’importazione e come tale soggetta a Iva in dogana ed a eventuali dazi. Il cessionario per poterla registrare in contabilità e fruire della detrazione dell’Iva e della deduzione del costo, dovrà avere i seguenti documenti: – La fattura di acquisto del fornitore estero; – La bolla doganale; – L’eventuale fattura del vettore per addebito degli oneri e formalità doganali.

Fornitore estero, intracomunitario o extracomunitario, identificato o non identificato, che applica l’iva in fattura

The last but not the least è il caso in cui l’impresa si veda recapitare una fattura dal fornitore estero, intracomunitario o extracomunitario, identificato o non identificato, che applica l’iva in fattura. Se è questo il caso, significa che all’atto dell’acquisto l’impresa non ha fornito gli estremi necessari affinché il cedente la consideri come un altro soggetto passivo d’imposta. La fattura riporterà l’iva del paese di origine oppure l’iva Italiana, come se la vendita fosse fatta ad un consumatore privato. In questo caso l’impresa non potrà integrare oppure autofatturare l’operazione, dal momento che l’iva è già stata assolta ab origine. Per poter dedurre il costo (L’iva non è detraibile) il cessionario dovrà registrare una fattura in prima nota per l’importo complessivo (Imponibile più iva) e tenere la documentazione/fattura come prova della spesa sostenuta. La fattura non dovrà essere inclusa nell’esterometro.

Tratteremo il caso di fattura ricevuta da un fornitore comunitario che riporta l’indicazione di una partita iva italiana e di come dovrà essere contabilizzata.

E’ necessario prima di tutto verificare la partita iva indicata sulla fattura per sapere se il soggetto estero ha una stabile organizzazione in Italia oppure è solo identificato tramite una partita iva italiana.

Analizziamo prima di tutto i due casi indicati :

stabile organizzazione in Italia;

identificazione in Italia.

Soggetto estero stabilito in Italia

E’ il caso in cui la partita iva italiana riportata tra i dati anagrafici del cedente estero corrisponde ad una stabile organizzazione italiana di tale soggetto: più specificatamente il fornitore estero possiede una sedeoperativa in Italia, per cui è tenuto ad emettere regolari fatture con IVA. Tale posizione equivale ad un soggetto stabilito in Italia tenuto ad emettere fatture elettroniche con la propria partita IVA italiana, avvalendosi del Sistema di Interscambio dell’Agenzia delle entrate.

Il cessionario acquirente italiano che riceve la fattura elettronica con IVA, deve registrarla regolarmente sul registro IVA acquisti come un acquisto da un fornitore italiana. La fattura nondovrà essere inserita nell’esterometro, trattandosi di una compravendita tra soggetti stabiliti in Italia soggetta a fatturazione elettronica.

Un caso molto frequente è rappresentato dagli acquisti su Amazon quando la fattura viene emessa dalla succursale italiana.

Soggetto estero non stabilito ma identificato in Italia

E’ il caso in cui la partita iva italiana riportata tra i dati anagrafici del fornitore estero, corrisponde alla situazione di identificazione in Italia. Più specificamente il fornitore estero non ha una stabile organizzazione in Italia ma si è semplicemente identificato in Italia.

Quando l’acquirente è un’impresa italiana, il cedente estero non residente e non stabilito, anche se identificato in Italia, deve fatturare al proprio acquirente utilizzando la propria posizione IVA estera, senza applicare l’imposta: sarà il cessionario acquirente italiano ad applicare l’IVA in Italia tramite reverse charge (applicando l’IVA nel registro delle vendite e in quello degli acquisti).

In tale caso la fattura non sarà elettronica e quindi sarà da inserire nell’esterometro.

Come effettuare la verifica della partita iva italiana del fornitore estero?

Inserita la partita iva da verificare, il sistema evidenzia se a quella determinata partita iva corrisponde una stabile organizzazione in Italia o la sola identificazione senza sede.

Riepilogo

Prima di contabilizzare una fattura di un fornitore UE con partita iva italiana è necessario seguire i seguenti passaggi:

collegarsi all’elenco VIES e inserire la partita iva italiana del fornitore per avere notizie precise circa la stabile organizzazione o la semplice identificazione;

in caso di stabile organizzazione contabilizzare regolarmente la fattura come se fosse fattura italiana (nel registro iva acquisti) e non dichiararla nell’esterometro;

in caso di semplice identificazione contabilizzare la fattura in reverse charge (nel registro iva acquisti e nel registro iva vendite) e dichiararla nell’esterometro.

Buonasera,

per quanto riguarda l’obbligo dell’invio telematico dell’autofattura in sostituzione all’esterometro, vorrei avere la conferma per il seguente caso:

Fattura cinese (acquisto tramite Amazon) ma con partita iva italiana con dicitura “Inversione contabile – Art 194”. Finora registrata in contabilità con reverse charge e invio esterometro. Dal 1 luglio si dovrà utilizzare la causale TD19 perché fornitore extra UE e presumibilmente merci già presenti in Italia?

Grazie.

2. RISPOSTA

In merito al quesito posto si rammentano le indicazioni rese da ade nella “GUIDA ALLA COMPILAZIONE DELLE FATTURE ELETTRONICHE E DELL’ESTEROMETRO” in merito alla codifica TD19:

“TD19 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO DI BENI EX ART. 17 C.2 D.P.R. 633/72 Descrizione dell’operazione: il C/P non residente e privo di stabile organizzazione nel territorio dello Stato emette una fattura per la vendita di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) al C/C residente o stabilito nel territorio nazionale, indicando l’imponibile ma non la relativa imposta in quanto l’operazione vista dal lato dell’emittente, è non soggetta, imponibile in Italia e l’imposta è assolta dal cessionario”

Con riferimento a quanto prospettato in quesito si condivide. Si presume che la merce sia già in Italia prima della cessione e si presume che non residente sia privo di stabile organizzazione in Italia.

Cordialità

Gentili Consulenti,

abbiamo alcuni dubbi operativi in merito al nuovo esterometro tramite trasmissione allo SDI di file xml.

Abbiamo il caso di una ditta italiana iscritta al VIES che effettua acquisti su amazon business e riceve fattura con indicata la partita Iva del rappresentante fiscale del fornitore UE: sulla fattura c’è p.iva italiana del rappresentante e p.iva del fornitore del Lussemburgo e la fattura è emessa con “inversione contabile art 194 direttiva 2006/112/EC” (allegato). Abbiamo sempre contabilizzato il documento come autofattura facendo integrazione contabile IVA e autofattura cartacea Art.46, c.5 D.L.331/93 e inserito i dati nell’esterometro trimestrale. Abbiamo notato che il nostro programma classifica questo tipo di documento come “autofattura TD20” ma da varie circolari e vostri interventi ci pare di aver capito che i formati dedicati all’esterometro sono TD17-TD18-TD19 a seconda del tipo di operazione. Come dobbiamo quindi comportarci? Ci sorge il dubbio che si tratti di due documenti distinti- autofattura e file esterometro – e che quindi le nostre opzioni possano essere:

Continuare con autofattura in analogico pdf entro 12 gg dalla data documento e generazione di file con estensione TD18 ai fini esterometro da trasmettere entro il 15 del mese successivo alla data del documento estero (chiedendo a questo punto un intervento ai sistemisti del programma per modificare il documento xml collegato)

Procedere con autofattura in formato XML estensione TD20 trasmessa entro 12 gg dalla data del documento originario. In questo caso ( comunque difficilmente realizzabile viste le strette tempistiche) l’adempimento dell’esterometro sarebbe escluso vista la presenza di un documento in formato elettronico?

Inoltre abbiamo dei dubbi sulle tempistiche di integrazione: può capitare che alcuni clienti consegnino i documenti esteri con anche mesi di ritardo rendendo quindi impossibile la generazione dell’autofattura nei 12 giorni successivi alla data del documento originario. Posto che la sanzione per il ritardo dell’esterometro è di € 2/fattura e quindi è un problema secondario, come possiamo invece gestire il tardivo reverse charge?

Grazie per la preziosa collaborazione

2. RISPOSTA

In merito al quesito posto, cercando di essere il pú possibile sintetico ma preciso.

Per prima cosa – si conferma – che per le operazioni in esame gli adempimenti sono sempre – due :

– ai fini IVA, (integrazione per fornitore UE / autofattura per fornitore extraUE). Tale adempimento puó continuare ad essere effettuato in modalitá cartacea in alternativa alla modalitá elettronica (tramite SDI).

– cd. “nuovo esterometro”, dall’1.7.2022 nella modalitá via SDI (fattura elettronica).

I due adempimenti, possono coincidere con invio tramite SDI (fattura elettronica).

In merito alle tempistiche esterometro e IVA (autofattura / integrazione):

– invio a SDI ai fini – esterometro -, entro 15 del mese successivo;

– invio a SDI ai fini – integrazione – acquisti beni UE, entro 15 del mese successivo (TD18);

– invio a SDI ai fini – integrazione – acquisti servizi UE, entro 15 del mese successivo (TD17);

– invio a SDI ai fini – autofattura – acquisti servizi generici extraUE, entro15 del mese successivo (TD17);

– invio a SDI ai fini – autofattura – acquisti servizi – non – generici extraUE, entro 12 giorni da effettuazione operazione (TD17);

– invio a SDI ai fini – autofattura – acquisti beni – già in Italia da extraUE, entro 12 giorni da effettuazione operazione (TD19);

– invio a SDI ai fini – autofattura – acquisti beni – già in Italia da UE, entro 15 del mese successivo (TD17).

In definitiva, la data del 15 del mese successivo vale per esterometro (sempre) e per la – gran parte – dei casi di integrazione / autofattura tranne nelle ipotesi in cui la merce è gia in Italia ed acquisto da extraUe (capita spesso con fornitori cinesi) e nella ipotesi di servizio non generico extraUe.

Si rileva che molti operatori stanno continuando, per quanto concerne gli adempimenti IVA, (integrazione / autofattura) ad adottare il metodo cartaceo perchè ovviamente più “flessibile”. Si ripete, la fattispecie che presenta le maggiori criticità, poichè maggirmente difusa è proprio quella del fornitore extraUE (esempio cinese) senza stabile organizzazione in Italia (con mero rappresentante fiscale) che vende merce – già presente in Italia – per il quale adempimento IVA (autofattura) va fatta entro 12 giorni.

In tale ultimo caso, operativamente, le possibilitá sono due:

– adempimento IVA (autofattura) e – contestuale – adempimento esterometro. Invio tramite SDI (fattura elettronica) entro 12 giorni dall’effettuazione operazione; oppure….

3. DOMANDA

Buongiorno,

riapriamo il quesito in quanto visualizziamo la risposta incompleta.

Dopo la risposta ci è chiaro il comportamento per fornitore extra-ue con rappresentante.

Nel caso quindi di fornitore UE con rappresentante fiscale è corretto registrare il documento come autofattura emettendo in analogico autofattura Art.46, c.5 D.L.331/93 annotandola entro 12 giorni dall’acquisto e poi entro il 15 del mese successivo trasmettere file xml con estensione TD17 o TD18 a seconda della tipologia? Oppure trattandosi di fornitore UE è da considerare come se non avesse il rappresentante fiscale e quindi trattarlo come un normale scambio intracomunitario con solo reverse charge ed integrazione per esterometro?

Grazie ancora

4. RISPOSTA

— (continuo)

– adempimento IVA (autofattura) – cartacea – entro 12 giorni dall’effettuazione operazione; adempimento esterometro con invio a SDI (fattura elettronica) entro il giorno 15 del mese successivo.

Nella fattispecie prospettata – si ritiene – di applicare il codice TD19 (beni giá presenti in Italia). La scadenza sia per esterometro che per adempimento IVA (integrazione) é il 15 del mese successivo.

Si conferma che – a livello sanzionatorio – come correttamente evidenziato il problema non é l’esterometro (€ 2) ma la sanzione IVA per il reverse charge da autofattura / integrazione.