{kind=link}

{kind=link}

Bonus 600 euro INPS artigiani e commercianti, CODICI RS401

Con l’art. 28 del D.L. 18/2020, c.d decreto Cura Italia, riconosce un bonus di 600 euro in favore degli iscritti INPS ossia alle gestione speciali dell’AGO. Rientrano nella gestione dell’Assicurazione Generale Obbligatoria ( AGO) anche gli artigiani e i commercianti.

ai lavoratori autonomi iscritti alle gestioni speciali Ago, non titolari di pensione e non iscritti ad altre forme previdenziali obbligatorie, ad esclusione della Gestione separata è riconosciuta un’indennità per il mese di marzo 2020, pari a 600 euro. L’indennità di cui al presente articolo non concorre alla formazione del reddito.

Inizialmente il bonus è stato riconosciuto per il solo mese di marzo 2020; il Dl 34/2020, decreto Rilancio, estende il bonus anche al mese di aprile 2020.

Il bonus di 600 euro INPS deve essere indicato in dichiarazione dei redditi, modello Redditi 2021, periodo d’imposta 2020. dr 2021 reddito 2020

In merito ai quadri reddituali, tali indennità sono indicate:

- con il codice 84 al rigo RF55 (contabilità ordinaria);

- codice 48 al rigo RG22 (contabilità semplificata);

- in colonna 2 del rigo LM 33 per i contribuenti in regime forfettario

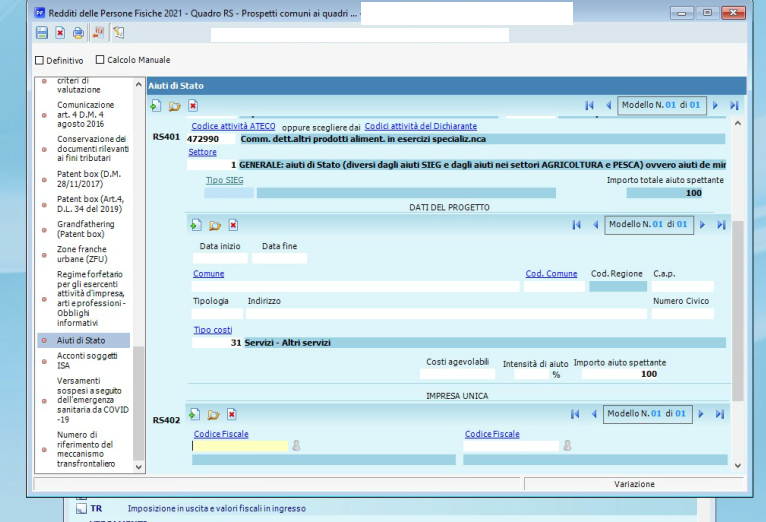

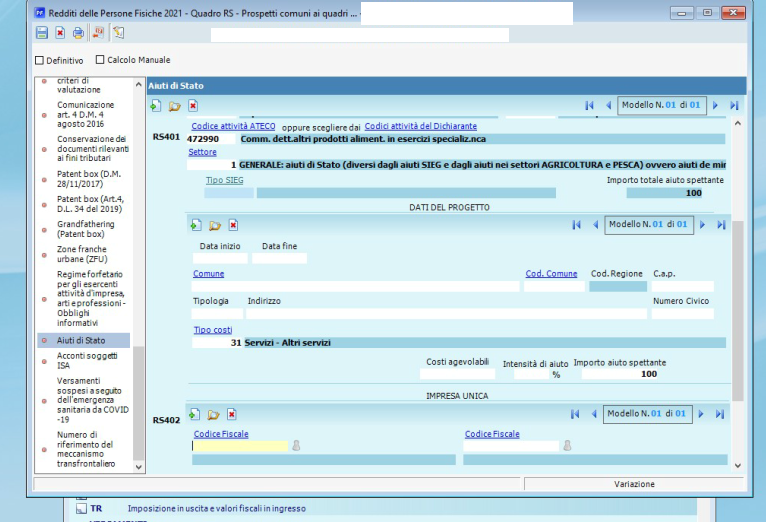

- Nello specifico, nel rigo RS 401 deve essere indicato il codice 24. Con il relativo importo, nell’apposita colonna.

La complicazione della corretta compilazione per i professionisti.

Nei modelli dichiarativi per il periodo d’imposta 2020 la vera complicazione riguarda la corretta compilazione dei prospetti relativi agli aiuti di Stato, alla cui presentazione sono obbligate tutte le imprese a prescindere dalla dimensione, oltre i liberi professionisti. Restano quindi esclusi tutti i soggetti non titolari di partita Iva, pur essendo stati beneficiari di aiuti o indennità.

Tanti gli aiuti ricevuti da imprese e liberi professionisti per fronteggiare gli effetti della pandemia da coronavirus. Tutto ciò complica la compilazione dei 2 prospetti per il periodo d’imposta 2020. Due sono infatti i prospetti da compilare perché le informazioni sono richieste sia nel modello Redditi, contenuti nel rigo RS401, che nel modello Irap, rigo IS201.

Le istruzioni per la compilazione indicano il diverso scopo e la diversa finalità per l’utilizzo delle informazioni. L’Agenzia delle Entrate utilizzerà i dati per la registrazione dell’aiuto individuale nel Registro nazionale degli aiuti. Ne deriva che, se gli aiuti ricevuti sono già stati inseriti nel Registro, il contribuente è esonerato dall’obbligo di compilazione dei prospetti. Dalle istruzioni si desume poi che il prospetto deve essere compilato secondo il principio di competenza e non della cassa. Gli aiuti vanno quindi indicati nei dichiarativi del periodo d’imposta 2020 anche se non fruiti nel medesimo periodo.

Ciò significa che se il contribuente ha inoltrato istanza per accesso a uno dei contributi a fondo perduto ma ha materialmente ricevuto le somme nel corso del 2021, il rigo RS401 va comunque compilato. Secondo l’Agenzia delle Entrate, l’indicazione degli aiuti nel prospetto è necessaria e indispensabile ai fini della legittima fruizione degli stessi. Da ciò deriva che il prospetto aiuti di Stato va compilato anche se tali importi sono già stati indicati in altri quadri del modello di dichiarazione, quadro RU compreso. Ovviamente la maggior parte degli aiuti Covid che assumono anche la qualifica di aiuti di Stato, sono da indicare nel rigo RS401.

Numerosi sono i codici che contraddistinguono gli aiuti in base al decreto di emanazione. Tra i più significativi:

- codice aiuto “20” per il contributo a fondo perduto D.L. “Rilancio”, art. 25 D.L. 34/2020;

- codice aiuto “22” per il contributo a fondo perduto per attività economiche e commerciali nei centri storici, art. 59 D.L. 104/2020;

- codice aiuto “23” per il contributo a fondo perduto D.L. “Ristori”, art. 1 D.L. 137/2020;

- codice aiuto “27”, per il contributo a fondo perduto destinato agli operatori Iva dei settori economici interessati dalle misure restrittive del D.P.C.M. 3.11.2020, indicato ancora con la “vecchia” disposizione di cui al D.L. 149/2020, confluita, in sede di conversione nel D.L. “Ristori”, art. 1-bis D.L. 137/2020;

- codice aiuto “28”, per il contributo a fondo perduto destinato all’attività dei servizi di ristorazione, art. 2 D.L. 172/2020;

- codice aiuto “24”, per la detassazione prevista dall’art. 10-bis D.L. 137/2020 di contributi, indennità e ogni altra misura a favore di imprese e lavoratori autonomi, relativi all’emergenza Covid-19.

Ovviamente in entrambi i prospetti è presente il codice residuale “999” nel quale devono essere indicati gli aiuti che non risultano identificati con il relativo codice.

Quanto alle misure sotto forma di crediti d’imposta, viene prevista l’indicazione nel modello Redditi con il codice aiuto “60“, per il credito d’imposta canoni di locazione degli immobili a uso non abitativo e affitto d’azienda di cui all’art. 28 D.L. 34/2020; con il codice aiuto “63“, per il credito d’imposta adeguamento degli ambienti di lavoro di cui all’art. 120 D.L. 34/2020.