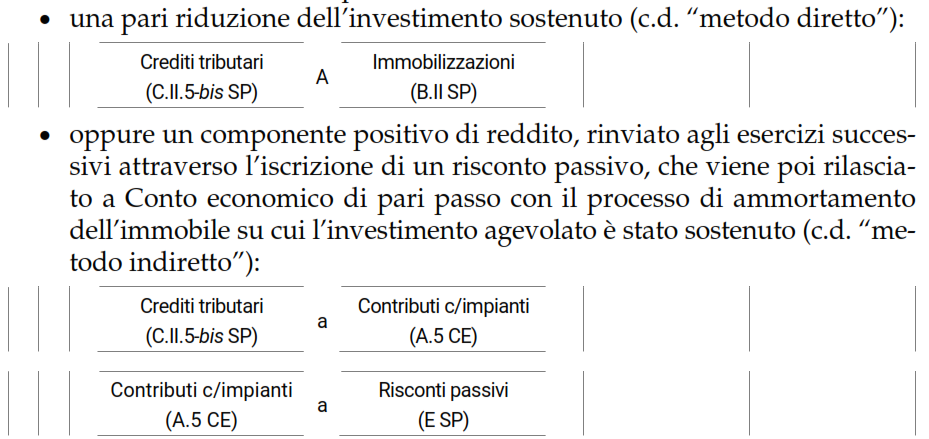

Le detrazioni IRPEF-IRES si contabilizzano come contributi in conto impianti.

Per investimento in un immobile con esercizio del diritto di detrazione d’imposta. Ci sono due 2 metodi di rilevazione a) METODO DIRETTO b) METODO INDIRETTO. Seguono le registrazioni contabili, queste nel caso di immobili iscritti in bilancio come immobilizzazioni.

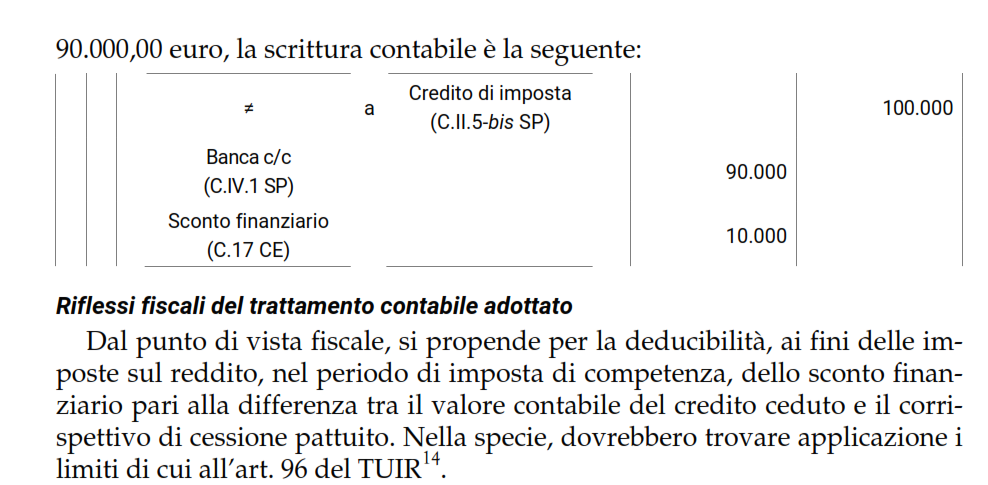

Cessione del credito (a banche o fornitori) derivante dal ceduto o scontato credito da detrazioni a fornitore.