In Expertup causale libera 099 – IMPOSTE CORRENTI IL 31-12-N

- Mettere in DARE (COSTO Ires 370.1.1) ed in AVERE il conto Debito per IRES (240.23.1), oltre (EVENTUALMENTE) Il conto Acconti IRES 160.9.9 AVERE ed Acconti IRAP 160.9.10 in AVERE (versati nel periodo precedente 30/11/n-1) oltre al conto (eventuale) Erario C/Ritenute subite.

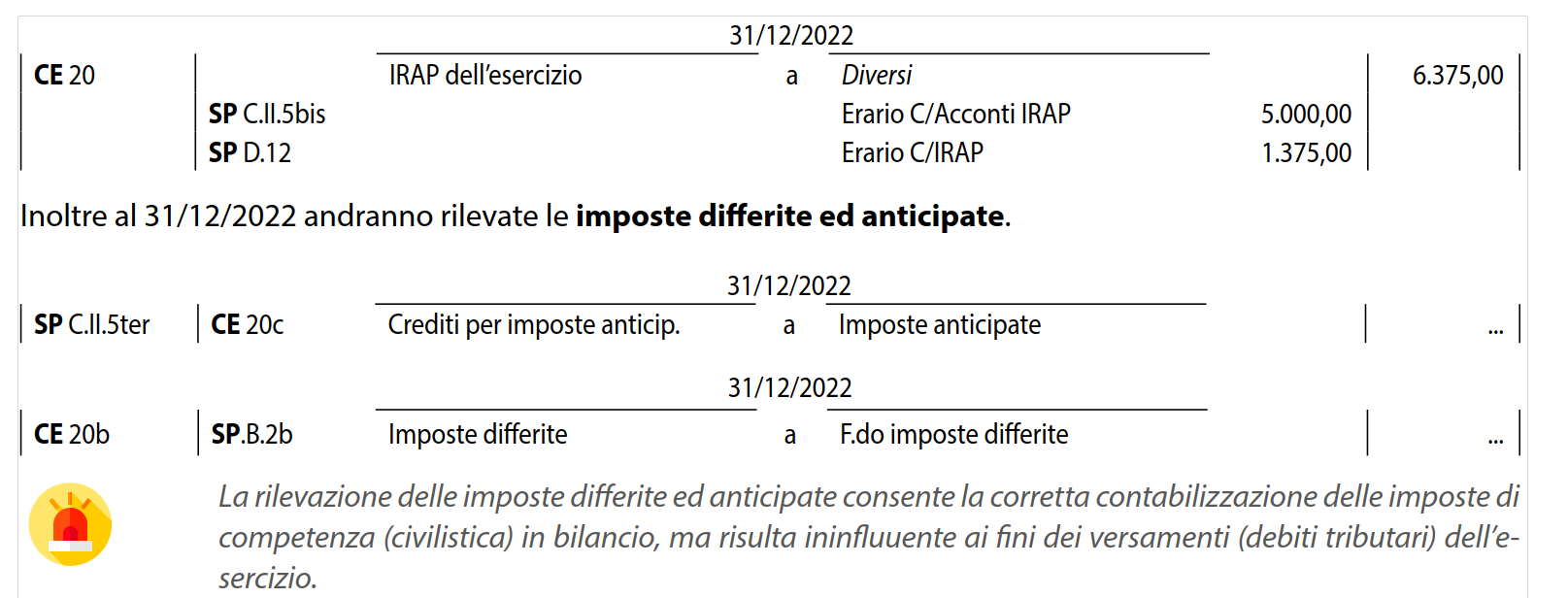

AL 31/12/N, in Expertup la registrazione:

In dottrina, esempio:

Per l’IRAP anno n al 31/12/n e poi imposte anticipate e differite con modulo software IMPOSTE ANTICIPATE E DIFFERITE

A GIUGNO N+1 O LUGLIO N+1 (CON LO 0.40%)

In sede di versamento al 30/06/n+1 puo’ capitare che le imposte siano appostate in bilancio:

a) correttamente, allora registri il pagamento

b) imposte in bilancio inserire in misura inferiore

c) Imposte in bilancio inserite in misura superiore

A GIUGNO N+1 O LUGLIO N+1 (CON LO 0.40%)

CODICE 365.2.1 – Imposte relative ad esercizi precedenti INDEDUCIBILE in DARE

CODICE 160.9.7 – ERARIO C/IRES, CODICE 160.9.8 ERARIO C/IRAP

VERSAMENTO ACCONTI

Acconti IRES 160.9.9 – Acconti IRAP 160.9.10 (DARE ) AVERE BANCA C/C 180.1.1

Interessi su posticipato pagamento di imposte (interessi di dilazione 0.40%) 350.1.11 (in bilancio E.c. 17 s05)

L’art. 2430 del c.c. prevede – e qualcuno sicuramente lo ricorderà – l’obbligo per gli amministratori delle società di capitali di procedere all’accantonamento a riserva legale di una parte dell’utile netto conseguito.

L’obbligo sussiste sia per la srl [quindi con capitale non inferiore ad euro 10.000] che per la srl c.d. semplificata, che – come abbiamo rilevato un paio di volte – è una forma di srl la cui costituzione è agevolata sia dal punto di vista dell’ammontare del capitale sociale necessario (può essere infatti anche di € 1) ma anche, un particolare non trascurabile, per i minori costi da sostenere.

Con la previsione di un obbligo di accantonamento a riserva legale di una porzione degli utili, il legislatore ha voluto preservare l’interezza del capitale dalle eventuali perdite che si dovessero registrare nel corso degli esercizi annuali.

Quanto all’entità dell’accantonamento, per la srl l’art. 2430 del c.c. prescrive che debba essere pari a una somma corrispondente almeno alla ventesima parte dell’utile netto conseguito [quindi almeno al 5%], e tale obbligo sussiste fino a quando il suo ammontare complessivo non sarà pari al quinto del capitale sociale.

Diversamente, per la srl semplificata l’art. 2463 prevede che “La somma da dedurre dagli utili netti risultanti dal bilancio regolarmente approvato, per formare la riserva prevista dall’articolo 2430, deve essere almeno pari ad un quinto degli stessi, fino a che la riserva non abbia raggiunto, unitamente al capitale, l’ammontare di diecimila euro. La riserva così formata può essere utilizzata solo per imputazione a capitale e per copertura di eventuali perdite. Essa deve essere reintegrata a norma del presente articolo in caso di suo utilizzo”.

Pertanto:

– la società con capitale sociale uguale o superiore ad euro 10.000 (srl) procederà all’accantonamento di un importo non inferiore al 5% degli utili netti conseguiti fin quando non avrà raggiunto 1/5 del capitale sociale;

– la srls, invece, accantonerà una quota non inferiore al 20% degli utili netti conseguiti fino al raggiungimento del capitale sociale di euro 10.000 e solo successivamente [e fino a quando non avrà raggiunto 1/5 del capitale sociale] procederà all’accantonamento di un importo non inferiore al 5% degli utili netti.

È fatta salva, si badi bene, la possibilità in entrambi i casi di procedere

ad accantonamenti superiori rispetto a quelli minimi previsti.

Da ultimo ricordiamo che l’omessa previsione dell’accantonamento a riserva legale rende nulla la delibera assembleare di approvazione del bilancio, con conseguenze – secondo i casi – anche molto onerose in capo agli amministratori, perché ad es. è previsto addirittura l’arresto fino ad un anno per l’amministratore che procede alla ripartizione di utili che invece

PASSAGGI IN EXPERTUP

a) Registrazione delle imposte IRES ed IRAP correnti dal modulo VER della contabilità, le imposte sono di competenza ma vanno ad aumentare la base fiscale. Sono deducibili solo le imposte pagate

b) nel modulo Imposte anticipate e differite vengono calcolate e riportate in bilancio con le registrazioni (menu’ utilità) considera compenso amministratore non pagato ed altro. Il riporto delle perdite vale solo ai fini IRES e non IRAP ed è pari al 80% delle perdite fiscali pregresse (salvo i primi 3 anni per neo società o nuova unità produttiva)