https://www.rna.gov.it/RegistroNazionaleTrasparenza

Per cercare per CF cliente

https://www.rna.gov.it/RegistroNazionaleTrasparenza/faces/pages/TrasparenzaAiuto.jspx

Ho aderito alla definizione agevolata degli avvisi bonari. Cosa devo fare?

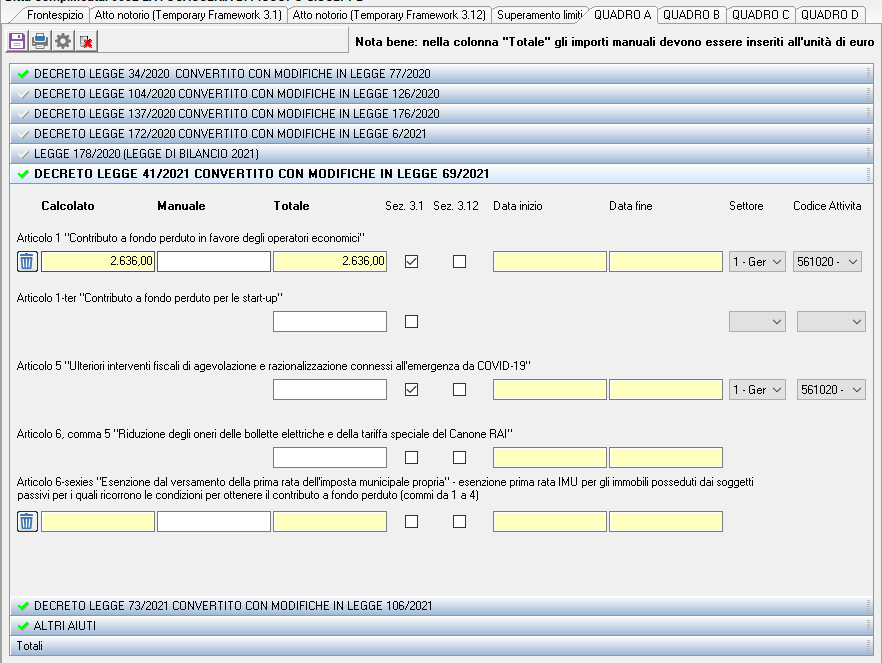

Per quanto riguarda la definizione agevolata degli avvisi bonari, la stessa deve essere evidenziata nella comunicazione aiuti Covid-19 barrando decreto-legge 41/2021 convertito con modifiche in legge 69/2021, art. 5 “Ulteriori interventi fiscali di agevolazione e razionalizzazione connessi all’emergenza da COVID-19”.

Si possono verificare tre casi:

1 – Ho aderito alla definizione agevolata e non ho ancora trasmesso la comunicazione

Trasmetto la comunicazione rendendo autocertificazione, inserendo – nel quadro A sezione 1 – tutti gli aiuti ottenuti, compreso quello di cui all’art. 5 del D.L. n. 41/2021;

2 – Aderisco alla definizione agevolata entro il 30 novembre 2022, ma ho già trasmesso la comunicazione

In questo caso occorre rifare la comunicazione, ricopiando tutte le informazioni già fornite con la prima trasmissione, e aggiungendo anche l’aiuto di cui all’art. 5 del D.L. n. 41/2021. L’ultima comunicazione spedita entro il 30 novembre 2022 va automaticamente a sostituirsi quelle precedenti;

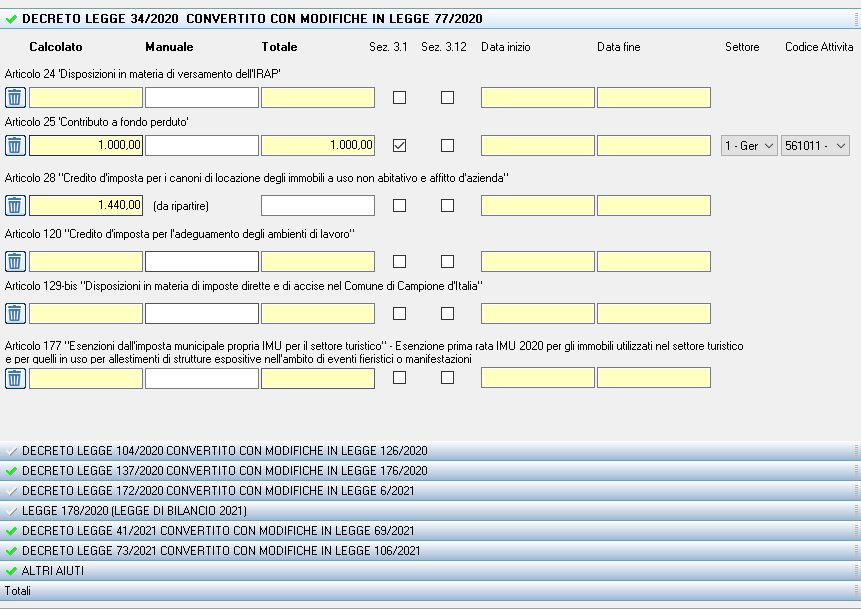

Per il credito locazione ddl34/2020 art. 28

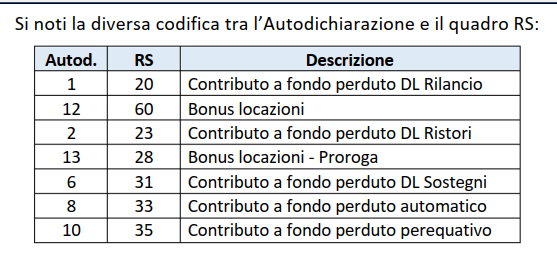

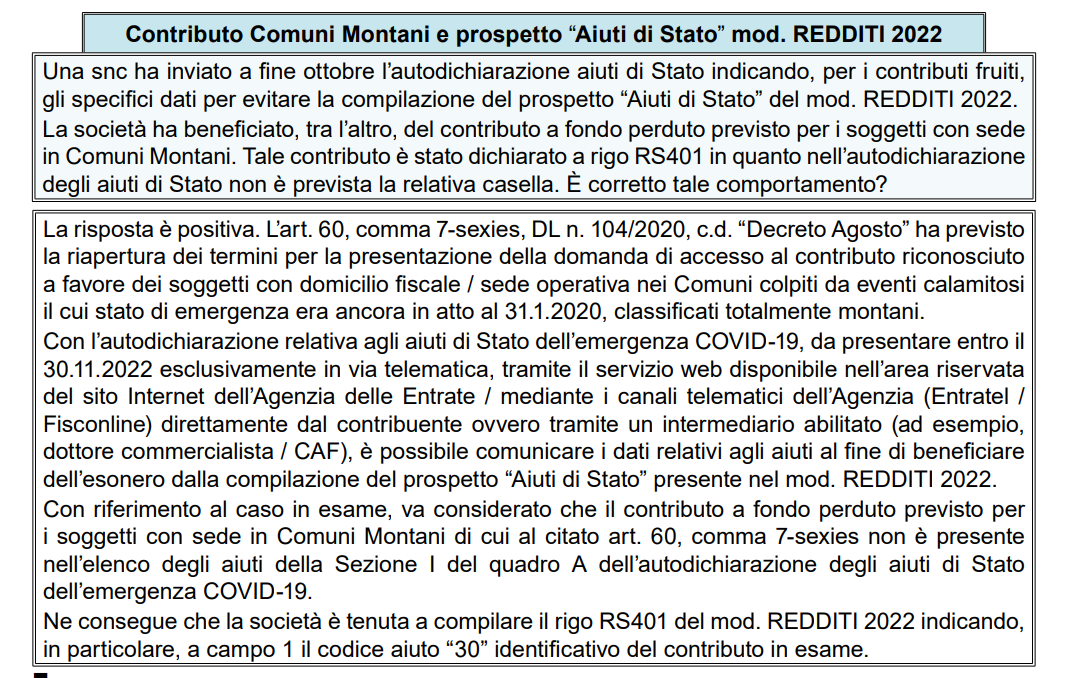

Aiuto Fondo Perduto Comuni Montani

Aiuti di Stato sezione “ALTRI AIUTI”

Tra gli “altri aiuti” oggetto di segnalazione possono anche annoverarsi:

i contributi Covid erogati da enti pubblici (ad esempio, enti locali e Camere di Commercio);

alcune tipologie di decontribuzione, come la decontribuzione Sud prevista dall’art. 27 del D.L.

104/2020 e dall’art. 1, commi da 161 a 168 della l. n. 178/2020 e la decontribuzione donne di

cui all’art. 1, commi da 16 a 19 del D.L. 178/2020;

l’esonero contributivo previsto dall’art. 1, commi da 20 a 22 bis, della l. n. 178/2020;

i finanziamenti garantiti al 100% previsti dall’art. 13, comma 1, lettera m) del D.L. n. 23/2020.

NON SONO DA INDICARE NEGLI AIUTI DI STATO

Come chiarito dall’Agenzia delle Entrate in alcune FAQ pubblicate lo scorso anno in occasione

della presentazione della dichiarazione dei redditi, non sono aiuti di Stato, e conseguentemente

non devono essere indicati nell’autocertificazione:

il credito d’imposta botteghe e negozi previsto dall’art. 65 del D.L. n. 18/2020,

il credito d’imposta sanificazione previsto dall’art. 125 del D.L. n. 34/2020,

le somme erogate da altre amministrazioni come ad esempio, l’indennità pari a 600 euro erogata dall’INPS agli artigiani e commercianti, in quanto non costituiscono aiuti automatici ai

sensi dell’art. 10 del D.M. n. 115/2017, e le indennità erogate dalle casse professionali private

ai propri iscritti.

Classificazione dimensione impresa

Microimpresa – occupa meno di 10 persone e realizza un fatturato annuo oppure un totale di

bilancio annuo non superiore a 2 milioni di euro

Piccola impresa – occupa meno di 50 persone e realizza un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro

Media impresa – occupa meno di 250 persone e realizza un fatturato annuo non superiore a 50

milioni di euro oppure un totale di bilancio annuo non superiori a 43 milioni di euro

Grande impresa – non soddisfa i requisiti della media impresa

Non classificabile (solo per i soggetti pubblici)

IMPRESA UNICA

Per “impresa unica” s’intende l’insieme delle imprese fra le quali esiste almeno una delle relazioni seguenti:

a) un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

b) un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

c) un’impresa ha il diritto di esercitare

un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto

di quest’ultima;

d) un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.