Author: salvatore.crapanzano

Expertup registrazione 110

Olio Nomenclatura combinata

1509102000 Olio extra vergine di oliva

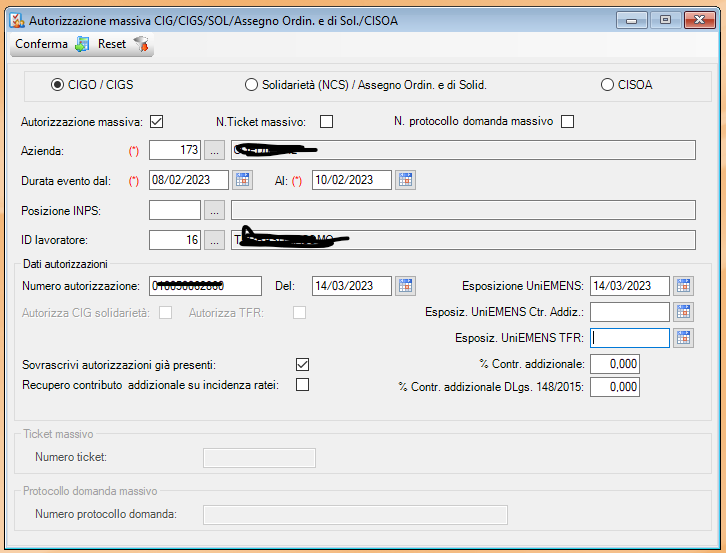

Cassa Integrazione massiva ExpertUP

Remissione in bonis Comunicazioni detrazioni edilizie

Si ricorda innanzitutto che, con la conversione in legge del D.L. 198/2022 (decreto “Milleproroghe“), è stato introdotto il rinvio al 31.03.2023 delle comunicazioni di opzione per gli interventi “edilizi” e delle comunicazioni che gli amministratori di condominio devono trasmettere all’Agenzia delle Entrate per gli interventi effettuati sulle parti comuni dei condomini.

Con le modifiche indicate, quindi, viene prorogato dal 16.03.2023 (Agenzia delle Entrate, provvedimento direttoriale n. 35873/2022 § 4.1) al 31.03.2023 il termine per la trasmissione della comunicazione all’Agenzia delle Entrate delle opzioni per la cessione del credito o per lo sconto sul corrispettivo, di cui all’art. 121 D.L. 34/2020, in relazione alle spese sostenute per gli interventi edilizi eseguiti nel 2022 e alle rate residue delle detrazioni riferite alle spese sostenute negli anni 2020 e 2021, di cui all’art. 3, c. 10-octies D.L. 198/2022 convertito.

Il successivo comma 10-novies dell’art. 3 del decreto appena richiamato proroga, alla medesima data del 31.03.2023, il termine entro il quale gli amministratori di condominio devono comunicare all’Agenzia delle Entrate, ai sensi dell’art. 2 D.M. 1.12.2016, i dati relativi alle spese sostenute nel 2022 per gli interventi edilizi, eseguiti sulle parti comuni del condominio.

In aggiunta a tale proroga, sebbene con un impatto molto più contenuto, si deve considerare che i contribuenti potranno inviare le comunicazioni di opzione, sempre riferibili alle spese sostenute nel 2022, nel corso del 2023, avvalendosi dell’istituto della remissione in bonis, di cui all’art. 2, c. 1 D.L. 16/2012.

La citata possibilità, da sempre ritenuta applicabile dalla dottrina maggioritaria, è stata confermata anche dall’Agenzia delle Entrate che, con un documento di prassi (circolare n. 33/E/2022 § 5.4), ha previsto espressamente che, anche con riguardo all’adempimento della presentazione della comunicazione di opzione, di cui all’art. 121 D.L. 34/2020, può trovare applicazione l’istituto della remissione in bonis, in forza del generale principio sancito dal citato art. 2, c. 1 D.L. 16/2012, ai sensi del quale la fruizione di benefici di natura fiscale o l’accesso a regimi fiscali opzionali, subordinati all’obbligo di preventiva comunicazione o ad altro adempimento di natura formale non tempestivamente eseguiti, non è preclusa, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore dell’inadempimento abbia avuto formale conoscenza.

Si ricorda, però, che l’istituto richiamato richiede che il contribuente inadempiente, entro il termine ultimo previsto (nel caso dei bonus la dichiarazione dei redditi in scadenza entro il 30.11 di ogni anno), possieda tutti i requisiti sostanziali per usufruire della disciplina agevolativa di riferimento, esegua la richiesta comunicazione o l’adempimento richiesto entro il termine di presentazione della prima dichiarazione utile e, soprattutto, proceda con il versamento contestuale dell’importo pari alla misura minima della sanzione, di cui all’art. 11, c. 1 D.Lgs. 471/1997, attualmente determinata in 250 euro, senza possibilità di compensazione.

Pertanto, la remissione in bonis delle comunicazioni delle opzioni relative alle spese 2022 e delle cessioni differite del 2020 e 2021, in scadenza il 31.03.2023 si potranno perfezionare con la presentazione della comunicazione di opzione entro il termine per la presentazione della dichiarazione dei redditi relativa al periodo di imposta 2022 (per i soggetti solari entro il 30.11.2023) e con il versamento, tramite modello “F24”, della sanzione di 250 euro, non ravvedibile e non compensabile.

Cessione dei crediti d’imposta verso soggetti “non vigilati” da valutare con cautela

Da SEAC – Cessione dei crediti d’imposta verso soggetti “non vigilati” da valutare con cautela

Gli ultimi provvedimenti legislativi non hanno fornito una soluzione alle criticità che stanno coinvolgendo le imprese di costruzione e i committenti di lavori edilizi con crediti d’imposta rimasti incagliati in conseguenza della riduzione degli acquisti da parte del circuito bancario. Né l’ultima legge di bilancio (L. 197/2022) né il D.L. 176/2022 (c.d. decreto “Aiuti-quater”), infatti, sono intervenuti su quella che è la principale condizione ostativa alla ripartenza del mercato delle cessioni, ossia quella relativa alla declinazione del regime di responsabilità solidale, specialmente nell’ambito dei provvedimenti di sequestro che coinvolgono i crediti d’imposta collegati a presunti frodi. L’indisponibilità da parte del sistema bancario induce i predetti soggetti a valutare categorie alternative di cessionari, consentita nell’ambito delle “prime cessioni”. Tale eventualità, tuttavia, deve essere valutata con estrema accortezza al fine di prevenire spiacevoli conseguenze, sia sul piano della violazione delle riserve di legge in materia di esercizio di attività finanziaria sia sui profili di responsabilità in capo al cessionario che, in mancanza di elementi idonei alla valutazione della proposta di cessione, potrebbe incorrere in pesanti conseguenze sanzionatorie.

di Giovanni Petruzzellis – Dottore commercialista in Roma e pubblicista

Le novità del Decreto “Aiuti-quater”

Il quadro normativo di riferimento che caratterizza le cessioni dei crediti d’imposta ex. articolo 121 del D.L. 34/2020 ha recentemente formato oggetto di ulteriori modifiche, da ultimo per effetto dalla legge di conversione del D.L. 18 novembre 2022, n. 176 (c.d. decreto “Aiuti-quater”), pubblicata nella Gazzetta Ufficiale n. 13 del 17 gennaio 2023 (Legge 13 gennaio 2023, n. 6).

Tra le novità più importanti introdotte dal provvedimento, la prima prevede la possibilità di allungare la catena delle cessioni dei suddetti crediti d’imposta.

Giova ricordare, in proposito, che la normativa di riferimento già consentiva al beneficiario della detrazione di optare per una prima cessione “libera” nei confronti di qualsiasi soggetto (c.d. cessione “jolly”), con la possibilità di effettuare due ulteriori trasferimenti verso soggetti “vigilati” (banche, assicurazioni, intermediari finanziari ex. articolo 106 del TUB e società appartenenti a gruppi bancari). Alle banche, ovvero alle società appartenenti ad un gruppo bancario, inoltre, è sempre consentita la cessione nei confronti dei propri correntisti diversi dai consumatori finali.[1]

Con l’entrata in vigore della legge di conversione del D.L. n. 176/2022 (articolo 9, commi 4-bis e 4-ter), le cessioni a favore di soggetti vigilati vengono estese a tre. Pertanto, se il beneficiario della detrazione fiscale opta per la cessione del credito, il numero massimo di cessioni teoriche diventa pari a cinque (prima cessione nei confronti di qualunque soggetto, tre cessioni a favore di soggetti vigilati e un’ulteriore cessione verso correntisti diversi dai consumatori o utenti).

La facoltà di effettuare le tre cessioni (in luogo delle due precedentemente consentite) ha validità retroattiva, interessando anche le comunicazioni di opzione presentate prima dell’entrata in vigore della legge di conversione del decreto “Aiuti-quater”.

Per quanto riguarda gli interventi che danno diritto al superbonus di cui all’articolo 119 del D.L. 34/2020, inoltre, l’articolo 9 comma 4 del D.L. n. 176/2022, in deroga alle disposizioni dell’articolo 121 comma 3 terzo periodo del D.L. n. 34/2020, ha introdotto la facoltà di utilizzare in dieci rate annuali di pari importo (anziché in quattro o cinque rate), i crediti d’imposta derivanti dalle comunicazioni di prima cessione o di sconto in fattura trasmesse all’Agenzia delle Entrate entro il 31 ottobre 2022 e non ancora utilizzati.[2]

A tal fine, dovrà essere inviata all’Agenzia un’apposita comunicazione da parte del fornitore o del cessionario, secondo modalità attuative che verranno definite da un successivo provvedimento. Le eventuali quote di crediti d’imposta non utilizzate nell’anno continueranno a non poter essere fruite negli anni successivi né chieste a rimborso.

L’allungamento, su base opzionale, dell’orizzonte temporale di compensabilità dei crediti da superbonus dovrebbe consentire di incrementare il plafond disponibile dei potenziali acquirenti, anche se l’appeal dell’intervento è fortemente mitigato dal fatto che il recupero del credito d’imposta implica maggiori oneri finanziari in capo ai cessionari.

Sempre per effetto di una novità contenuta nella legge di conversione del decreto “Aiuti-quater”, per i prestiti bancari destinati alle imprese che operano nel settore dell’edilizia (rientranti nelle categorie contraddistinte dai codici ATECO 41 “Costruzione di edifici” e 43 “Lavori di costruzione specializzati”), viene prevista l’introduzione della garanzia SACE per i finanziamenti finalizzati a sopperire alle esigenze di liquidità connesse alla realizzazione degli interventi che danno diritto al superbonus di cui all’articolo 119 del D.L. 34/2020. Nella valutazione del merito creditizio, inoltre, potranno essere considerati anche i crediti incagliati.

Se da un lato le novità in rassegna sono da accogliere con favore, muovendo nella direzione di favorire l’incremento del plafond di acquisto da parte del sistema bancario e di supporto delle imprese di costruzione nell’acquisizione di finanziamenti strumentali a sopperire alle esigenze di liquidità, dall’altro appare evidente come tali modifiche non abbiano fornito una soluzione concreta alla principale criticità sottostante al blocco degli acquisti. Né l’ultima Legge di Bilancio 2023 né il Decreto “Aiuti-quater”, infatti, hanno dato risposta al problema dei sequestri che stanno travolgendo i crediti d’imposta collegati a sospette frodi, che continua quindi a pesare sulla ripartenza del mercato.

Irrisolto il “nodo” dei crediti incagliati

Preso atto della mancata soluzione normativa alla questione dei sequestri, resta concreto il problema dello smaltimento della massa di crediti d’imposta incagliati nei cassetti fiscali delle imprese di costruzione, nonché delle detrazioni non fruibili da parte dei privati che hanno realizzato interventi agevolabili, sostenendone i relativi costi, nel convincimento di effettuare la successiva cessione in alternativa alla detrazione fiscale.[3]

A causa delle anzidette criticità, è sempre più frequente il proliferare sul web e canali non istituzionali di portali ebacheche di annunci per intermediare la domanda e l’offerta di soggetti interessati a porsi quali cedenti o cessionari di crediti d’imposta legati alla realizzazione di interventi edilizi.

Valutazioni preliminari riferibili ai cessionari privati

L’utilizzo di tali strumenti, tuttavia, deve essere valutato con massima attenzione mettendo in atto un’attenta diagnosi preventiva per non incappare in problematiche che, al netto di eventuali frodi informatiche, possono rivelarsi estremamente rischiose soprattutto in capo ai soggetti non dotati di strumenti idonei a effettuare le opportune valutazioni.

Esaminando la questione nella prospettiva di un potenziale soggetto cessionario persona fisica, non imprenditore, occorre considerare preliminarmente che l’effettivo interesse ad acquisire i crediti d’imposta sussiste esclusivamente in presenza di debiti tributari compensabili nel modello F24, non essendo possibile uno scomputo diretto dalla base imponibile IRPEF (si pensi, ad esempio, al caso di un soggetto pensionato proprietario di un solo immobile adibito ad abitazione principale, non titolare di altri redditi e senza debiti tributari liquidabili in F24, come ad esempio l’IMU).

In presenza di un plafond di debiti d’imposta compensabile, inoltre, è opportuno che la relativa capienza sia stimata accuratamente poiché la prassi degli intermediari bancari tende a escludere a priori eventuali proposte di seconde cessioni provenienti da parte di soggetti privati diversi dal beneficiario originario della detrazione.

Quand’anche l’entità dei debiti tributari compensabili in F24 fosse di importo significativo e costante nel corso degli anni, ulteriori considerazioni devono essere svolte in relazione alla condizione per cui gli eventuali acquisti devono avere ricorrenza meramente occasionale.

Sin dalla prima formulazione dell’articolo 121 del D.L. 34/2020, infatti, si era posto in ambito bancario l’interrogativo se l’ammissibilità normativa della facoltà di effettuare la prima cessione ad “altri soggetti”, diversi dai fornitori e dagli intermediari bancari e finanziari, legittimasse un’operatività sistematica da parte dei medesimi “altri soggetti” nell’acquisto o nell’intermediazione dei crediti.

Ferme restando le implicazioni che interverrebbero nell’eventualità in cui il requisito della professionalità abituale fosse ritenuto sussistente, in termini di adempimenti e obblighi ai fini delle imposte dirette e IVA, la soluzione che sembra doversi dare all’interrogativo di cui sopra è negativa. La soluzione è argomentabile in base alla riserva di legge in materia di esercizio di attività finanziaria di cui all’articolo 106 comma 1 del D.Lgs. 1° settembre 1993, n. 385 (Testo Unico Bancario), nel cui ambito possono certamente ricomprendersi le operazioni aventi valenza intrinsecamente finanziaria come quelle relative all’acquisto a sconto dei crediti d’imposta.[4]

Un altro aspetto essenziale da tenere in considerazione, prima di proporsi quali cessionari di crediti d’imposta ex. articolo 121 del D.L. 34/2020, è quello di valutare attentamente la portata del regime di responsabilità solidale definito dalla stessa norma.

In proposito, giova ricordare che sin dalla formulazione originaria, l’articolo 121 del D.L. 34/2020 stabilisce che, qualora sia accertata la mancanza, anche parziale, dei requisiti che danno diritto alla detrazione d’imposta, l’Agenzia delle Entrate provvede al recupero dell’importo corrispondente alla detrazione indebita (maggiorato di sanzioni e interessi) nei confronti del soggetto beneficiario. I fornitori che hanno praticato lo sconto in fattura e i cessionari, invece:

| “…rispondono solo per l’eventuale utilizzo del credito d’imposta in modo irregolare o in misura maggiore rispetto al credito d’imposta ricevuto”. |

Il principio generale di cui sopra subisce un’eccezione nel caso in cui sia riscontrabile il “concorso nella violazione” da parte del cessionario o fornitore.

L’articolo 33-ter del D.L. 115/2022, modificando l’ambito di applicazione della norma, ha successivamente chiarito che il “concorso nella violazione” – che fa scattare il predetto meccanismo di responsabilità solidale del fornitore che applica lo sconto in fattura e dei cessionari del credito d’imposta – è esclusivamente quello attuato “con dolo o colpa grave“.

Nella Circolare n. 33/E del 6 ottobre 2022, pubblicata a commento delle modifiche introdotte dal decreto “Aiuti-bis” alla disciplina delle opzioni per la cessione e lo sconto in fattura ex articolo 121 del D.L. 34/2020, l’Agenzia delle Entrate ha fornito la propria interpretazione sulla portata di tale modifica, nonché sulla valenza degli indicatori di rischiosità delle cessioni ai fini della valutazione della “diligenza rafforzata” invocata nella precedente Circolare n. 23/E del 23 giugno 2022.

Il dolo, chiarisce la circolare, ricorre quando il cessionario è consapevole dell’inesistenza del credito come, ad esempio, nel caso in cui abbia preventivamente concordato con il beneficiario originario le modalità di generazione e fruizione del credito stesso, ovvero qualora il carattere fittizio del credito sia manifestamente evidente ad un primo e sommario esame e, nonostante ciò, il cessionario proceda comunque alla sua acquisizione e compensazione nel modello F24, traendo così un beneficio fiscale indebito correlato al credito inesistente.

La colpa grave sussiste, invece:

| “…quando l’imperizia o la negligenza del comportamento sono indiscutibili e non è possibile dubitare ragionevolmente del significato e della portata della norma violata e, di conseguenza, risulta evidente la macroscopica inosservanza di elementari obblighi tributari”. [ 5] |

Sul punto la circolare sottolinea come la colpa grave ricorre quando il cessionario abbia omesso, in termini “macroscopici”, la diligenza richiesta come, ad esempio, nel caso in cui l’acquisto dei crediti sia stato eseguito in assenza di documentazione a supporto degli stessi o in presenza di una palese contraddittorietà di quanto prodotto dal cedente (ad es. nel caso in cui l’asseverazione si riferisca ad un immobile diverso da quello oggetto dei lavori).

Sul piano della gradazione della colpa, a giudizio dell’Agenzia delle Entrate, è necessario avere riguardo alla condotta dell’agente e alla possibilità di esigere dallo stesso – anche in ragione del suo profilo professionale – un determinato comportamento: così, ad esempio, la diligenza richiesta sarà valutata anche in base all’attività professionale o d’impresa svolta dal cessionario e, nei casi in cui questi sia tenuto al rispetto di normative regolamentari o di indicazioni emesse dalle autorità di vigilanza, la diligenza richiesta sarà di livello maggiore.

In conclusione deve ritenersi che, nell’ipotesi di acquisto da parte di un privato, ancorché la diligenza richiesta nei controlli non possa evidentemente essere assimilabile a quella del sistema bancario, risulterebbe estremamente difficoltoso per il potenziale cessionario difendersi di fronte a possibili contestazioni da parte del fisco basate sulla presunta sussistenza di una colpa grave conseguente ad un acquisto effettuato senza alcun filtro in termini di controllo.

Contratto di cessione in forma libera

Nell’ottica di tutela delle parti è estremamente opportuna la predisposizione di un contratto di cessione, con l’assunzione di reciproche obbligazioni in termini di consegna della documentazione amministrativa e fiscale attestante l’esecuzione dei lavori, nonché l’effettiva riconducibilità degli stessi tra gli interventi agevolabili ai sensi di legge. Il tutto prescindendo dalla circostanza che né l’articolo 121 del D.L. 34/2020, né i provvedimenti attuativi emanati dall’Agenzia delle Entrate impongano una forma particolare per la cessione dei crediti d’imposta.

Per quanto concerne la registrazione degli atti, si segnala che l’Agenzia delle Entrate, con la Risposta a interpello 24 maggio 2021, n. 369 – in linea con quanto affermato nella precedente Risoluzione 5 dicembre 2018, n. 84 – ha precisato che la cessione dei crediti d’imposta è esclusa dall’obbligo di registrazione a norma dell’articolo 5 della Tabella, allegata al DPR 26 aprile 1986, n. 131, in base al quale non sono soggetti all’obbligo di registrazione tutti gli

| “atti e documenti formati per l’applicazione, riduzione, liquidazione, riscossione, rateazione e rimborso delle imposte e tasse a chiunque dovute”. |

Secondo l’Agenzia delle Entrate, in particolare, la norma citata intende esonerare dall’obbligo di registrazione tutti gli atti e documenti relativi all’attuazione del rapporto tributario, in ogni sua fase.

Il diritto alla detrazione è un elemento di tale rapporto, in quanto lo stesso nasce per effetto dell’applicazione di una norma tributaria e si esercita al momento della liquidazione dell’imposta, fatta salva la facoltà di cessione di tale diritto secondo le modalità previste dall’articolo 121 del D.L. 34/2020.

In base a quanto previsto dall’articolo 7 del DPR 131/1986, inoltre, l’esonero dall’obbligo di registrazione è riferibile anche al caso in cui la cessione del credito d’imposta fosse stipulata in forma di atto pubblico o di scrittura privata autenticata.

Resta fermo che, in caso di registrazione volontaria, l’imposta di registro è applicabile in misura fissa (200 euro).

Conclusioni analoghe sono riferibili anche all’imposta di bollo, ai sensi dell’articolo 5 della Tabella B allegata al DPR 26 ottobre 1972, n. 642, che esenta dal pagamento gli

| “atti e copie del procedimento di accertamento e riscossione di qualsiasi tributo”. |

[1] Tale facoltà è stata introdotta dall’articolo 14 del D.L. 50/2022 (c.d. decreto “Aiuti”).

[2] Con la Risoluzione n. 71 del 7 dicembre 2022 l’Agenzia delle Entrate ha istituito due nuovi codici tributo (7708 e 7718) per distinguere i crediti derivanti da opzioni comunicate dopo il 31 ottobre 2022, per i quali non trova applicazione la possibilità di allungamento dei termini di compensazione.

[3] Secondo i risultati di un’indagine risalente a dicembre 2022, il centro studi della CNA (Confederazione Nazionale dell’Artigianato e della Piccola e Media Impresa) ha stimato in oltre 5 miliardi di euro i crediti d’imposta rimasti in pancia alle imprese della filiera delle costruzioni che hanno riconosciuto lo sconto in fattura e non monetizzati con una successiva cessione.

[4] La norma stabilisce che “l’esercizio nei confronti del pubblico dell’attività di concessione di finanziamenti sotto qualsiasi forma è riservato agli intermediari finanziari autorizzati, iscritti in un apposito albo tenuto dalla Banca d’Italia”.

[5] Cfr. Articolo 5, comma 3, D.Lgs. 472/97.

Codici Comunicazioni Ade Edilizia pannelli fotovoltaici

L’installazione degli impianti fotovoltaici (e dei connessi impianti di accumulo) così come quella dei pannelli solari gode nel panorama fiscale nazionale di numerosi bonus fiscali. Si riepilogano di seguito i “CODICI INTERVENTO” più comuni da indicare nella comunicazione da inoltrare telematicamente all’Agenzia delle Entrate nei casi di c.d. “sconto in fattura” ovvero di cessione a terzi dei crediti maturati:

CODICE INTERVENTO 8

Installazione di pannelli e collettori solari (ecobonus ordinario ed intervento trainato superbonus 110%).

CODICE INTERVENTO 16

Installazione di impianti fotovoltaici (detrazione Irpef 50% per ristrutturazioni edilizie ex articolo 16-bis, comma 1, lettera h Dpr 917/1986 – max Euro 96.000,00 – spese sostenute entro il 31 dicembre 2024).

CODICE INTERVENTO 19

Installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici (superbonus 110%: intervento trainato ovvero effettuato su immobile soggetto a “restrizioni edilizie”).

CODICE INTERVENTO 20

Installazione (contestuale o successiva) di sistemi di accumulo integrati negli impianti fotovoltaici agevolati (superbonus 110%: intervento trainato ovvero effettuato su immobile soggetto a “restrizioni edilizie”).

ERRATA INDICAZIONE DEL CODICE INTERVENTO

L’errata indicazione del codice di intervento non comporta la necessità di annullare la comunicazione presentata. In particolare, trattandosi di errori od omissioni formali che non incidono su elementi essenziali della detrazione spettante, l’opzione è considerata valida ed il relativo credito può essere ulteriormente ceduto o utilizzato in compensazione. Tuttavia, ai fini dei successivi controlli, il cedente, l’amministratore di condominio (o il condomino incaricato, in caso di assenza di amministratore), o l’intermediario che ha inviato la comunicazione, dovranno segnalare all’Agenzia delle Entrate – con nota da trasmettere all’indirizzo pec annullamentoaccettazionecrediti@pec.agenziaentrate.it – l’errore commesso ed indicare i dati corretti (s.v. Circolare n. 33/E del 6 ottobre 2022).

Farmacie versamento reciproca sms sanitaria

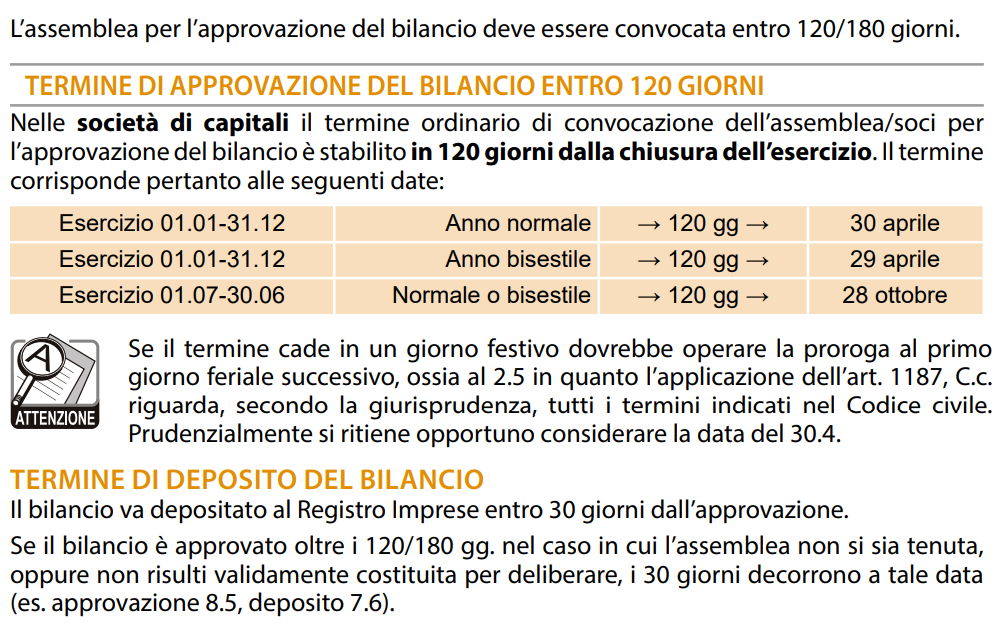

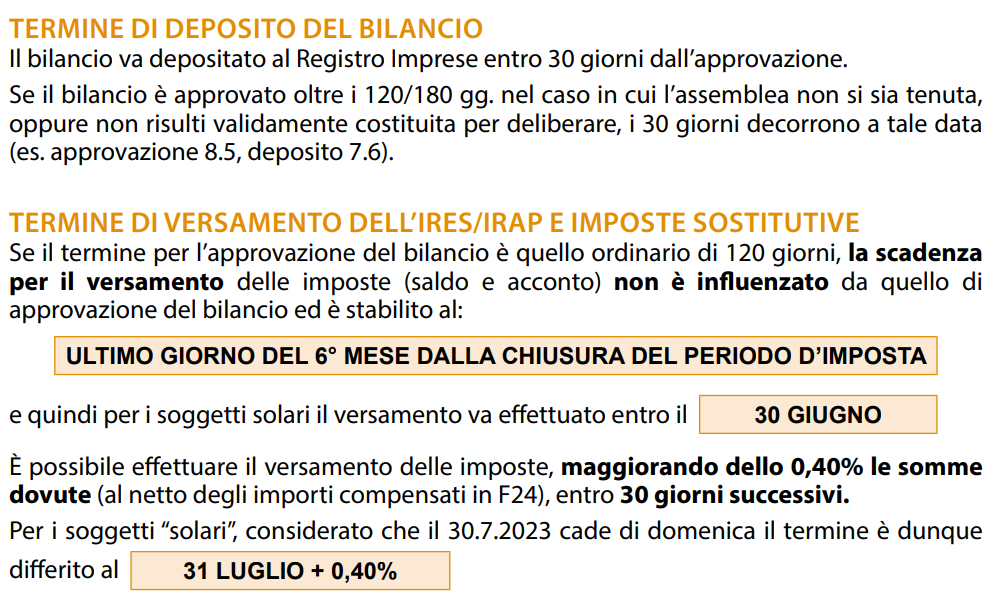

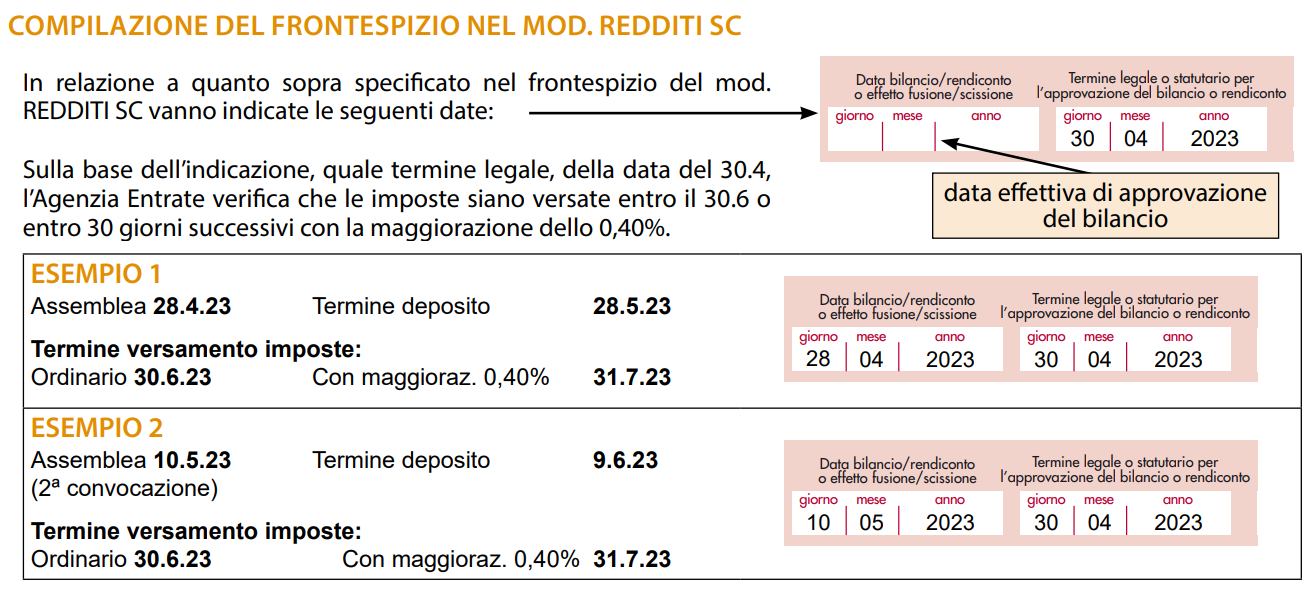

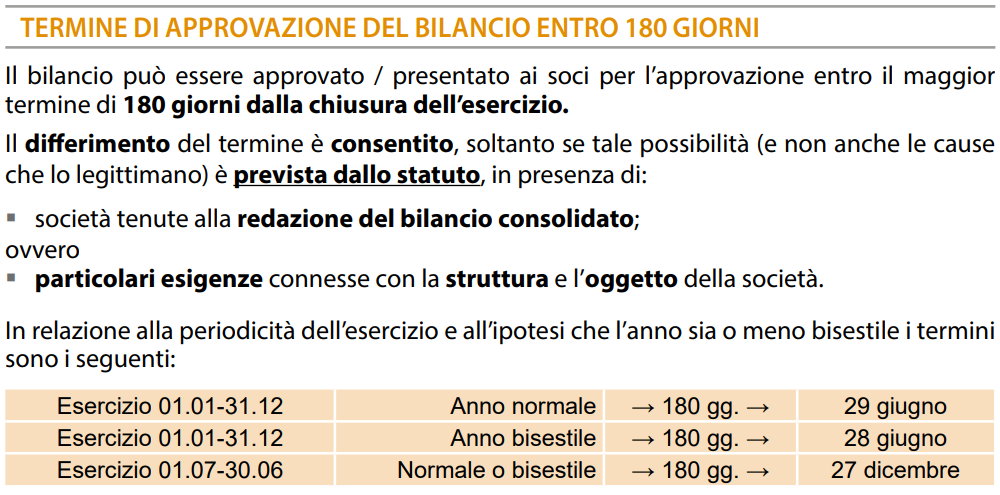

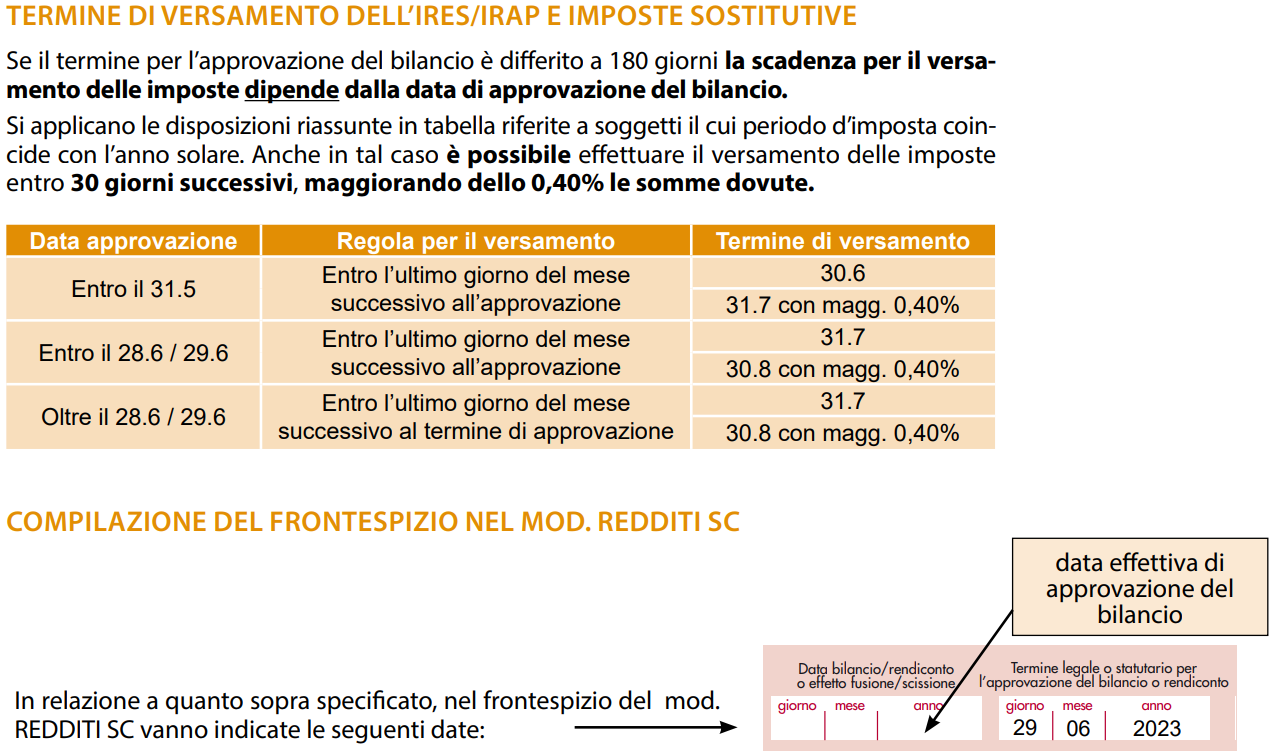

Termine approvazione bilancio e pagamento imposte IRES ed IRAP (società di capitali)

leasing expertup