Creazione Cantiere edile Cassa edile EXpertup

Per l’anno 2022 prendi i dati dell’anno precedente 2021. E si compila come sotto. Attenzione la quota passaggio anno è definita da una procedura come da paragrafo 2 sottostante.

Paragrafo 2 DUE

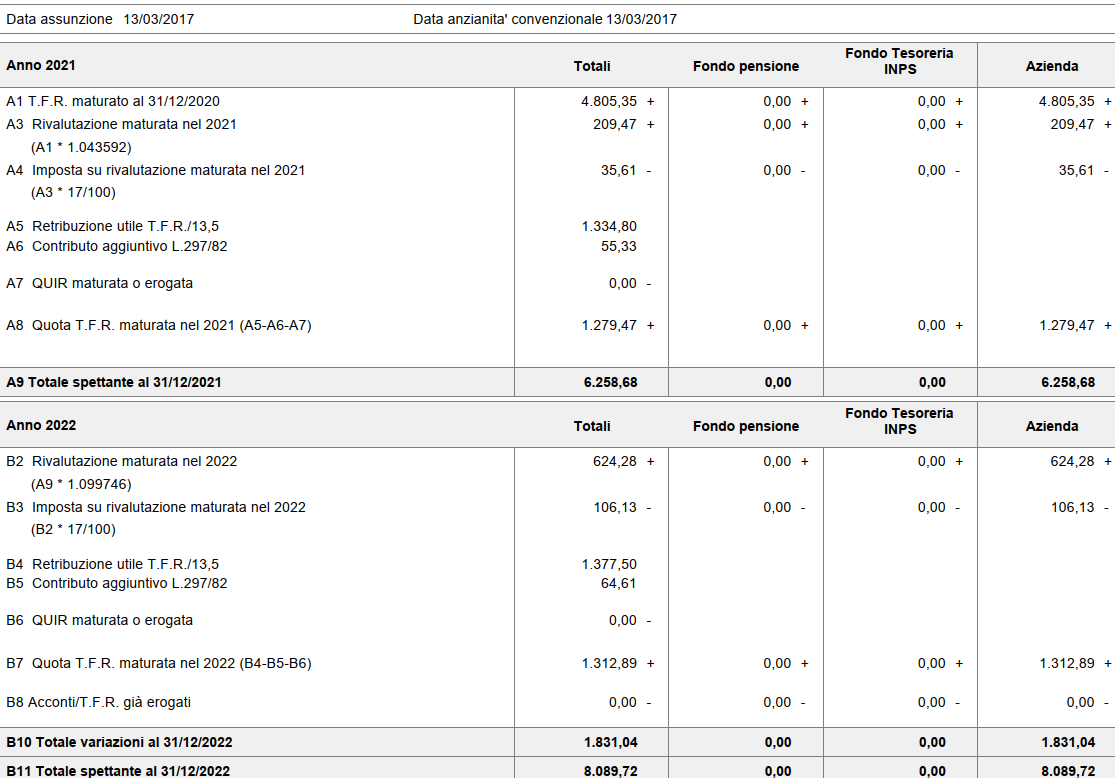

Qui devi mettere i dati della quota TFR riportata dal prospetto di fine anno 2022 passato

3 – paragrafo

Una volta inserito il dato devi andate nella procedura “ELABORAZIONI ANNUALI” e poi CALCOLO E STAMPA TFR ANNUALE

B5 —-> Ritenuta contr. aggiuntivo

B4—-> Retribuzione utile TFR

B7—-> TFR accanatonato nell’anno