Il tuo immobile ha subito nel corso dell’anno delle modifiche tali da modificarne la rendita catastale? Scopri quali circostanze determinano una variazione della rendita catastale e qual è la decorrenza ai fini IMU della nuova rendita.

Cos’è la rendita catastale La rendita catastale rappresenta un valore attribuito a fini fiscali dall’Agenzia delle Entrate a tutti gli immobili in grado di generare reddito autonomo (sia fabbricati che terreni).

Il valore della rendita catastale varia di Comune in Comune e determina le imposte sulla casa, sia le imposte annuali come l’IMU che le imposte sugli atti di compravendita e sulla successione. Tale valore si calcola moltiplicando i seguenti elementi:

Dimensioni dell’immobile Estimi catastali, parametri fissati dai Comuni italiani che servono a determinare una stima dell’immobile o del terreno, in base a fattori quali la tipologia dell’immobile, la destinazione d’uso e la zona censuaria. Scopri come calcolare il valore di un immobile a partire dalla rendita catastale nel nostro articolo dedicato.

In che modo la rendita catastale influenza l’IMU Il calcolo dell’IMU avviene a partire dalla rendita catastale, che viene rivalutata al 5% per individuare la base imponibile, per poi moltiplicarla con il coefficiente di categoria stabilito dalla legge:

160 per i fabbricati nelle categorie catastali A (tranne A/10), C/2, C/6 e C/7 (abitazioni e pertinenze) 140 per i fabbricati nelle categorie catastali B, C/3, C/4 e C/5 (uffici pubblici, magazzini, laboratori) 80 per i fabbricati nelle categorie catastali A/10 e D/5 (uffici e banche) 65 per i fabbricati nel gruppo catastale D ad eccezione della categoria D/5 (opifici, alberghi, fabbricati con funzioni produttive connesse all’agricoltura) 55 per i fabbricati classificati come C/1 (negozi) Per i terreni agricoli e per quelli non coltivati, la base imponibile è data dal reddito dominicale risultante in catasto rivalutato del 25% e moltiplicato per 135.

In quali situazioni si determina una variazione della rendita catastale e decorrenza ai fini IMU La rendita catastale è un valore che varia nel tempo e che occorre sempre mantenere aggiornato per il corretto calcolo delle imposte. Analizziamo tutti i casi in cui si determina una variazione della rendita catastale con conseguente variazione dell’IMU da pagare.

a) Lavori di ristrutturazione Alcuni lavori di ristrutturazione determinano una variazione della rendita catastale, e quindi vanno ad incidere sul calcolo dell’IMU:

Frazionamento o fusione di unità immobiliari; Realizzazione di un secondo bagno; Costruzione di un armadio a muro; Montaggio di una veranda; Richiesta cambio di destinazione d’uso, trasformando ad esempio parte del soggiorno in cucina; Recupero del sottotetto e trasformazione in mansarda; Creazione di solai e soppalchi. Se i lavori di ristrutturazione sono iniziati in corso d’anno, per il calcolo dell’IMU andranno utilizzati 3 imponibili diversi poiché si assumono 3 rendite catastali differenti. Infatti, la nuova rendita decorre a partire dal termine dei lavori, quando si presenta la documentazione per l’aggiornamento dei dati catastali.Nel periodo precedente ai lavori, per il calcolo dell’IMU si utilizza la rendita precedente, mentre per il periodo in cui sono in corso i lavori, il valore è quello dell’area edificabile.

b) Cambio di destinazione d’uso La destinazione d’uso rappresenta la finalità di utilizzo di un immobile, come ad esempio commerciale o residenziale, industriale o turistico.Il cambio di destinazione d’uso può avvenire nel caso in cui si individui un errore di classificazione al Catasto o anche per ristrutturazioni complete, ampliamenti e frazionamenti.

In tutti questi casi si va a determinare una modifica della rendita catastale e occorre quindi aggiornarla al Catasto.

c) Revisione zone catastali Se il Comune procede, per sua iniziativa, alla revisione delle zone catastali, è possibile che vada a determinare una variazione della rendita catastale. L’assessorato del Comune deve comunicare i cambiamenti al proprietario dell’immobile, e ad ogni modo le variazioni hanno efficacia dal primo gennaio successivo a quello di notifica:

In caso di mancata notifica nell’anno in corso, la nuova rendita si applica a partire dall’anno successivo; In caso di notifica dopo la scadenza dell’acconto, l’IMU si paga sulla base della vecchia rendita catastale.

d) Immobile in stato di abbandono e di degrado Il valore della rendita catastale può anche subire delle riduzioni nel tempo, come ad esempio nel caso di un immobile in stato d’abbandono e di degrado. Presentando apposita istanza al Catasto si può richiedere la revisione del valore catastale e l’IMU verrà ridotta al 50% (se l’immobile non viene utilizzato, altrimenti l’IMU andrà pagata al 100%).

e) Installazione di pannelli fotovoltaici L’installazione di pannelli fotovoltaici può determinare una rivalutazione della rendita catastale laddove abbiano potenza superiore ai 3KW. In questo caso vengono considerati come bene immobile e vanno quindi accatastati, determinano un aumento della rendita catastale e andando ad incidere anche sull’IMU. Per impianti di potenza inferiore, non serve invece alcun accatastamento per cui la rendita catastale rimane invariata.

4) Procedura per l’assegnazione della rendita catastale e IMU: rendita proposta e rendita definitiva L’assegnazione e l’aggiornamento della rendita catastale di un immobile avviene tramite il portale DOCFA da parte di un tecnico abilitato incaricato dal proprietario dell’immobile. Il termine di presentazione delle dichiarazioni al catasto è di trenta giorni dal momento in cui i fabbricati sono divenuti abitabili/servibili all’uso cui sono destinati o dalla data di ultimazione della variazione nello stato per le unità immobiliari già censite.

L’Agenzia delle Entrate è recentemente intervenuta per chiarire alcuni aspetti che riguardano la procedura di attribuzione della rendita catastale per gli immobili.

Attualmente, attraverso il DOCFA, il proprietario dell’immobile presenta una dichiarazione per l’accertamento delle unità immobiliari di nuova costruzione e per le variazioni dello stato dei beni che consenta il contestuale aggiornamento della banca dati catastale con il classamento e la relativa rendita.

Tale rendita rimane negli atti catastali come «rendita proposta» fino a quando l’ufficio non provvede, entro dodici mesi dalla data di presentazione della dichiarazione, alla determinazione della rendita catastale definitiva. Tale termine è ordinatorio e non perentorio, pertanto non comporta la decadenza per l’amministrazione dal potere di verifica ed accertamento.

Gli atti attributivi o modificativi delle rendite catastali definitivi sono efficaci solo a decorrere dalla loro notificazione ai contribuenti. Tuttavia, a giudizio dell’Agenzia delle Entrate, c’è la possibilità per gli Uffici di utilizzare la nuova rendita per le annualità pregresse ancora accertabili.

Una nuova ordinanza della Corte di Cassazione ha precisato che, ai fini Imu, il valore della rendita si applica retroattivamente e non solo a partire dalla data di annotazione della nuova rendita negli atti catastali.

Come conoscere la rendita catastale dell’immobile per il calcolo IMU Per conoscere il valore della rendita catastale di un immobile si può consultare l’atto di compravendita o richiedere la visura dell’immobile all’ufficio di competenza o sul sito web dell’Agenzia delle Entrate, avendo a disposizione i seguenti dati:

gli identificativi catastali (Comune, sezione, foglio, particella), la provincia di ubicazione dell’immobile.

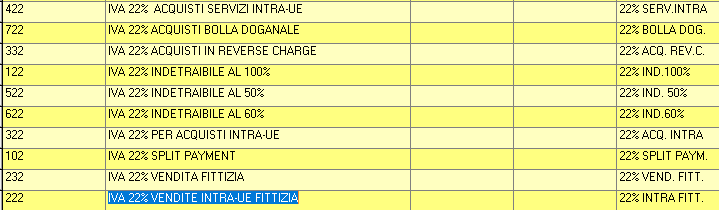

Causali Dylog Expertup: B034 (reg. Acquisti) e B033 (Reg. Vendite)

Codice bene 001 (bene materiale) e se acquistati sono dei servizi 017

codice IVA: a) se bene, Codice Iva Registro Acquisti 322 Codice Iva Registro Vendite 222

codice IVA: b) se Servizi, Codice Iva Acquisti 422 Codice Iva Vendite 222

Tabella codici IVA su Expertup – 422 (servizi) poi 322 (beni) e 222 (servizi e beni registro vendite)

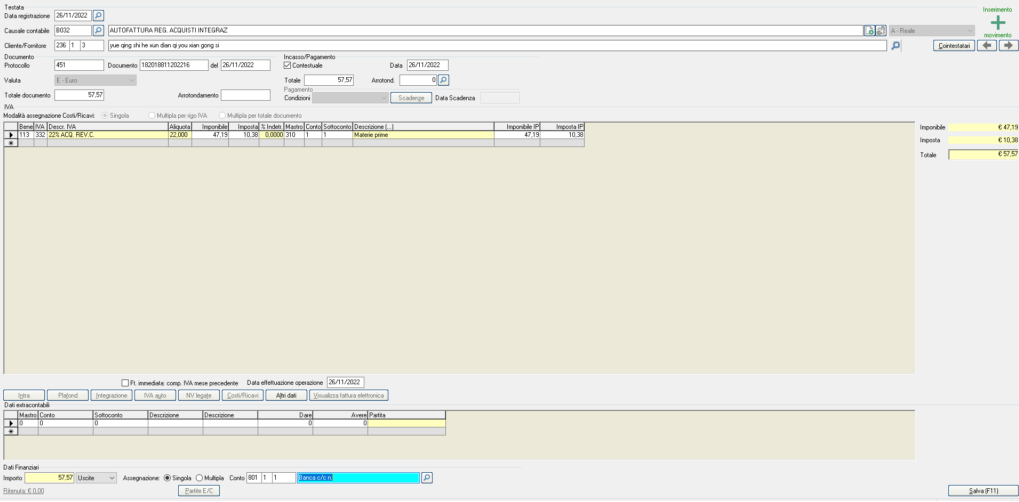

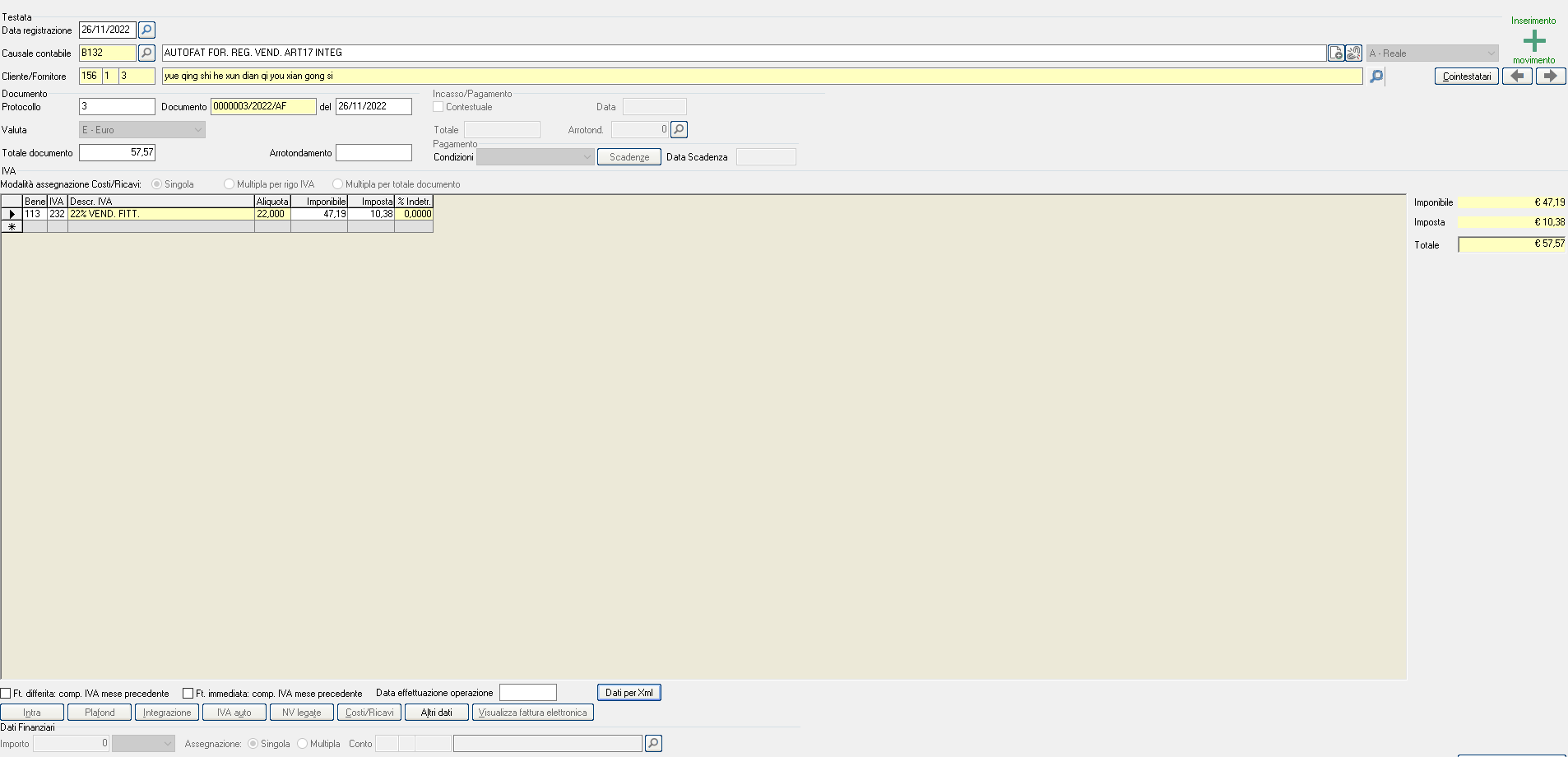

Autofattura se da estero (es. Cina ed USA etc)

B032 (AUTOFATTURE SU REG. ACQUISTI) E B132 (SU REGISTRO VENDITE)

– Codice categoria Bene 105 (se committente residente (ns cliente) o stabiliti in Italia art. 17 c. 2)

– Categoria Bene 113 (se committente residente estero ma Rapp. Fiscale in italia o in UE art. 17 c. 3 con operazione rilevante in Italia)

Codice IVA 332 nel registro acquisti e nel registro vendite 232 (IVA 22% VENDITA FITTIZIA)

Per registro acquisti

Per registro vendite

Le categorie di bene da utilizzare possono essere (queste influenzano la Dich IVA, rigo VJ3: tipo bene 105 BENI ESTERI ART.17 C.2; tipo bene 103 BENE AMMORTIZZABILE ACQ. EXTRAUE ART 17C.2; tipo bene 017…. PRESTAZIONE DI SERVIZI ESTERI per indirizzare le operazioni tra i diversi adempimenti.

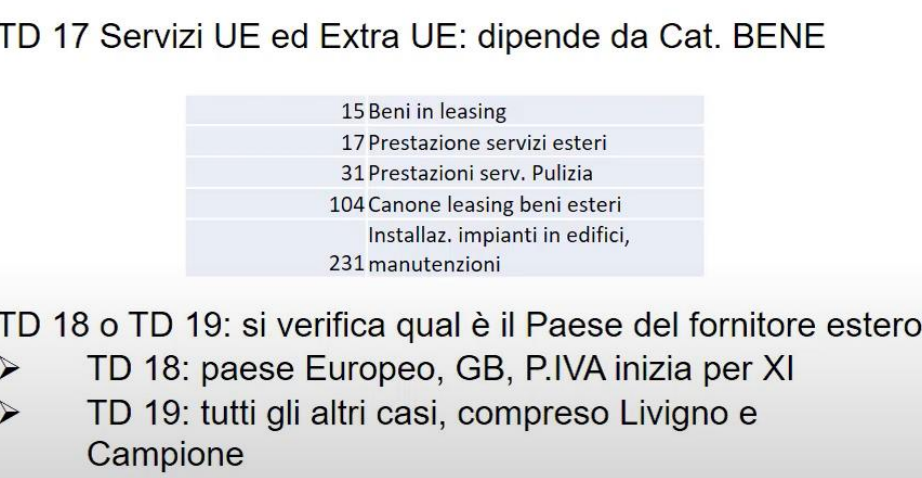

I documenti integrativi gestiti sono i seguenti per lo SDI (in Expertup il taso è altri dati): TD16…… integrazione fattura reverse charge interno TD17…… integrazione/autofattura per acquisto servizi dall’estero e IntraCEE TD18…… integrazione per acquisto di beni intracomunitari TD19…… integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72

Capita sempre più spesso che l’impresa scelga di avvalersi di canali di approvvigionamento online. I motivi sono diversi e dovuti fondamentalmente a ragioni legate all’economicità, rapidità nei tempi di consegna e alla comodità.

L’ufficio amministrativo dell’impresa riceve solitamente una fattura emessa da un soggetto estero e spesso non sa come comportarsi; infatti, le casistiche possono essere delle più svariate e non di immediata comprensione. Vediamo insieme le casistiche più comuni e cerchiamo di affrontarle con un approccio pratico, senza ovviamente tralasciare un minino di tecnica che, come sappiamo, è alla base di ogni lavoro.

Definizioni

Rappresentante Fiscale: E’ il soggetto tramite il quale un altro soggetto passivo non residente, comunitario o extracomunitario, privo di stabile organizzazione in Italia, effettua operazioni rilevanti ai fini iva sul territorio dello stato.

Stabile organizzazione: Per “stabile organizzazione” (S.O.) ai fini ‘IVA si intende un centro di attività sufficientemente permanente, diverso dalla sede principale (c.d. “casa madre”) del soggetto passivo, dotato di una struttura idonea in termini di mezzi umani e tecnici, tale da ricevere e utilizzare i beni/servizi acquistati e/o effettuare operazioni attive sul territorio dello stato.

Identificazione diretta: Prevista dall’art. 35 – ter del DPR 633/72, è alternativa alla nomina del rappresentante fiscale ed è valida non solo per i soggetti Unionali, ma anche per i soggetti residenti in un paese extra-UE con cui esistono strumenti giuridici che disciplinano la reciproca assistenza in materia di imposizione indiretta. Al momento sono in possesso di tale requisito solo la Norvegia e il Regno Unito, mentre un qualunque altro paese Extra-Ue non avrebbe i requisiti per l’identificazione diretta.

Casi pratici

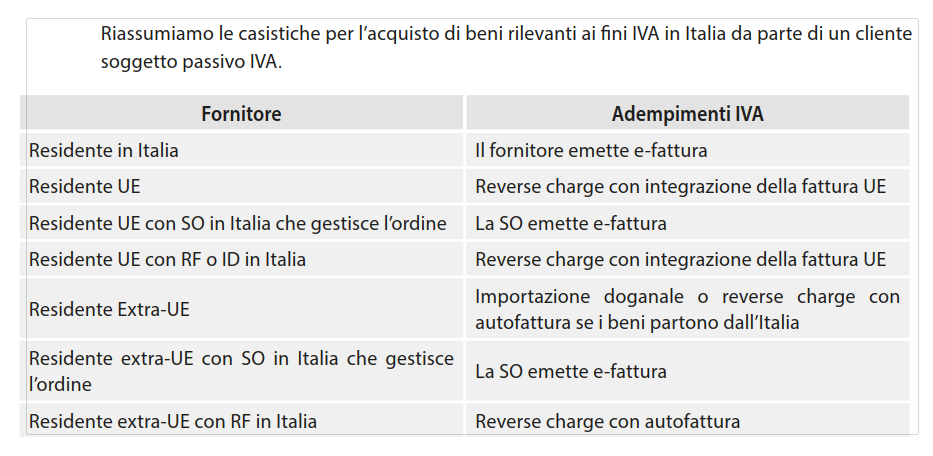

L’impresa che registra la fattura di acquisto dovrà sempre porre attenzione alla partita IVA del cedente. Queste tipologie di operazioni, infatti, possono configurare più casistiche distinte:

Soggetto estero stabilito in Italia tramite una stabile organizzazione

Questa posizione equivale ad un soggetto stabilito in Italia tenuto ad emettere fatture elettroniche dalla propria partita IVA italiana, avvalendosi dello SDI.

Per l’acquirente italiano l’operazione non desta problemi, in quanto riceverà una fattura elettronica con IVA, da registrare regolarmente, al pari di un qualunque altro acquisto da soggetto passivo residente in Italia. Classico esempio è la fattura di acquisto che arriva allo Sdi da parte del colosso dell’E-Commerce “Amazon succursale Italiana”. L’operazione non dovrà essere riepilogata nell’esterometro (vedasi articolo Esterometro rinvio al 1 luglio) trattandosi di una compravendita tra soggetti stabiliti in Italia obbligati alla fatturazione elettronica.

Soggetto estero non stabilito ma identificato in Italia tramite rappresentante o identificazione diretta

In questo caso le cose si complicano leggermente, quando l’acquirente è un’impresa italiana ed il cedente estero è non residente e non stabilito, anche se identificato in Italia, gli acquisti richiedono l’applicazione del meccanismo del reverse charge (art. 17 co. 2 DPR 633/72). La fattura avrà una partita iva italiana di un soggetto residente in uno dei paesi dell’unione. Il soggetto non residente dovrà emettere fattura al proprio acquirente utilizzando la propria posizione IVA Italiana, senza applicare l’imposta. Il cessionario italiano applicherà l’iva tramite l’inversione contabile (Registrando l’IVA sia nel registro delle vendite che in quello degli acquisti). La fattura sarà di tipo cartacea in quanto questi soggetti sono esonerati dall’emissione della fattura elettronica e dovrà essere comunicata nell’esterometro. Se l’azienda ha istituito un sezionale per gli acquisti di beni e servizi intracomunitari la fattura integrata del soggetto non residente dovrà confluire in questo registro al pari di un qualsiasi altro acquisto comunitario.

Attenzione: se il cessionario è un soggetto passivo iva, ed esercita un’attività d’impresa, arte o professione, deve essere iscritto all’elenco VIES per poter fare operazioni in ambito UE.

Soggetto estero non stabilito ma identificato in Italia tramite rappresentante fiscale

Questo è il caso in cui il cedente è un soggetto Extra-Ue ma i beni partono dall’Italia in quanto i beni sono qui presenti ed il soggetto estero è dotato di un rappresentante fiscale. I beni in vendita sono già stati precedentemente trasportati/spediti in Italia. La fattura del cedente avrà una partita iva italiana di un soggetto Extra-UE, non si avrà una bolla doganale perché le formalità doganali sono state già espletate dal cedente/importatore. La vendita dei beni da parte del soggetto Extra-UE al cliente italiano dà luogo a un acquisto interno. L’impresa acquirente dovrà emettere un’autofattura (art. 17, comma 2, del D.P.R. n. 633/1972). Se l’azienda ha istituito un sezionale per gli acquisti di beni e servizi Extracomunitari la fattura del soggetto non residente dovrà confluire in questo registro al pari di un qualsiasi altro acquisto Extracomunitario.

Il fornitore è extracomunitario e i beni, all’atto dell’acquisto, partono da un Paese extra-UE

In questo caso l’operazione di acquisto è considerata un’importazione e come tale soggetta a Iva in dogana ed a eventuali dazi. Il cessionario per poterla registrare in contabilità e fruire della detrazione dell’Iva e della deduzione del costo, dovrà avere i seguenti documenti: – La fattura di acquisto del fornitore estero; – La bolla doganale; – L’eventuale fattura del vettore per addebito degli oneri e formalità doganali.

Fornitore estero, intracomunitario o extracomunitario, identificato o non identificato, che applica l’iva in fattura

The last but not the least è il caso in cui l’impresa si veda recapitare una fattura dal fornitore estero, intracomunitario o extracomunitario, identificato o non identificato, che applica l’iva in fattura. Se è questo il caso, significa che all’atto dell’acquisto l’impresa non ha fornito gli estremi necessari affinché il cedente la consideri come un altro soggetto passivo d’imposta. La fattura riporterà l’iva del paese di origine oppure l’iva Italiana, come se la vendita fosse fatta ad un consumatore privato. In questo caso l’impresa non potrà integrare oppure autofatturare l’operazione, dal momento che l’iva è già stata assolta ab origine. Per poter dedurre il costo (L’iva non è detraibile) il cessionario dovrà registrare una fattura in prima nota per l’importo complessivo (Imponibile più iva) e tenere la documentazione/fattura come prova della spesa sostenuta. La fattura non dovrà essere inclusa nell’esterometro.

Tratteremo il caso di fattura ricevuta da un fornitore comunitario che riporta l’indicazione di una partita iva italiana e di come dovrà essere contabilizzata.

E’ necessario prima di tutto verificare la partita iva indicata sulla fattura per sapere se il soggetto estero ha una stabile organizzazione in Italia oppure è solo identificato tramite una partita iva italiana.

Analizziamo prima di tutto i due casi indicati :

stabile organizzazione in Italia;

identificazione in Italia.

Soggetto estero stabilito in Italia

E’ il caso in cui la partita iva italiana riportata tra i dati anagrafici del cedente estero corrisponde ad una stabile organizzazione italiana di tale soggetto: più specificatamente il fornitore estero possiede una sedeoperativa in Italia, per cui è tenuto ad emettere regolari fatture con IVA. Tale posizione equivale ad un soggetto stabilito in Italia tenuto ad emettere fatture elettroniche con la propria partita IVA italiana, avvalendosi del Sistema di Interscambio dell’Agenzia delle entrate.

Il cessionario acquirente italiano che riceve la fattura elettronica con IVA, deve registrarla regolarmente sul registro IVA acquisti come un acquisto da un fornitore italiana. La fattura nondovrà essere inserita nell’esterometro, trattandosi di una compravendita tra soggetti stabiliti in Italia soggetta a fatturazione elettronica.

Un caso molto frequente è rappresentato dagli acquisti su Amazon quando la fattura viene emessa dalla succursale italiana.

Soggetto estero non stabilito ma identificato in Italia

E’ il caso in cui la partita iva italiana riportata tra i dati anagrafici del fornitore estero, corrisponde alla situazione di identificazione in Italia. Più specificamente il fornitore estero non ha una stabile organizzazione in Italia ma si è semplicemente identificato in Italia.

Quando l’acquirente è un’impresa italiana, il cedente estero non residente e non stabilito, anche se identificato in Italia, deve fatturare al proprio acquirente utilizzando la propria posizione IVA estera, senza applicare l’imposta: sarà il cessionario acquirente italiano ad applicare l’IVA in Italia tramite reverse charge (applicando l’IVA nel registro delle vendite e in quello degli acquisti).

In tale caso la fattura non sarà elettronica e quindi sarà da inserire nell’esterometro.

Come effettuare la verifica della partita iva italiana del fornitore estero?

Inserita la partita iva da verificare, il sistema evidenzia se a quella determinata partita iva corrisponde una stabile organizzazione in Italia o la sola identificazione senza sede.

Riepilogo

Prima di contabilizzare una fattura di un fornitore UE con partita iva italiana è necessario seguire i seguenti passaggi:

collegarsi all’elenco VIES e inserire la partita iva italiana del fornitore per avere notizie precise circa la stabile organizzazione o la semplice identificazione;

in caso di stabile organizzazione contabilizzare regolarmente la fattura come se fosse fattura italiana (nel registro iva acquisti) e non dichiararla nell’esterometro;

in caso di semplice identificazione contabilizzare la fattura in reverse charge (nel registro iva acquisti e nel registro iva vendite) e dichiararla nell’esterometro.

Buonasera,

per quanto riguarda l’obbligo dell’invio telematico dell’autofattura in sostituzione all’esterometro, vorrei avere la conferma per il seguente caso:

Fattura cinese (acquisto tramite Amazon) ma con partita iva italiana con dicitura “Inversione contabile – Art 194”. Finora registrata in contabilità con reverse charge e invio esterometro. Dal 1 luglio si dovrà utilizzare la causale TD19 perché fornitore extra UE e presumibilmente merci già presenti in Italia?

Grazie.

2. RISPOSTA

In merito al quesito posto si rammentano le indicazioni rese da ade nella “GUIDA ALLA COMPILAZIONE DELLE FATTURE ELETTRONICHE E DELL’ESTEROMETRO” in merito alla codifica TD19:

“TD19 INTEGRAZIONE/AUTOFATTURA PER ACQUISTO DI BENI EX ART. 17 C.2 D.P.R. 633/72 Descrizione dell’operazione: il C/P non residente e privo di stabile organizzazione nel territorio dello Stato emette una fattura per la vendita di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) al C/C residente o stabilito nel territorio nazionale, indicando l’imponibile ma non la relativa imposta in quanto l’operazione vista dal lato dell’emittente, è non soggetta, imponibile in Italia e l’imposta è assolta dal cessionario”

Con riferimento a quanto prospettato in quesito si condivide. Si presume che la merce sia già in Italia prima della cessione e si presume che non residente sia privo di stabile organizzazione in Italia.

Cordialità

Gentili Consulenti,

abbiamo alcuni dubbi operativi in merito al nuovo esterometro tramite trasmissione allo SDI di file xml.

Abbiamo il caso di una ditta italiana iscritta al VIES che effettua acquisti su amazon business e riceve fattura con indicata la partita Iva del rappresentante fiscale del fornitore UE: sulla fattura c’è p.iva italiana del rappresentante e p.iva del fornitore del Lussemburgo e la fattura è emessa con “inversione contabile art 194 direttiva 2006/112/EC” (allegato). Abbiamo sempre contabilizzato il documento come autofattura facendo integrazione contabile IVA e autofattura cartacea Art.46, c.5 D.L.331/93 e inserito i dati nell’esterometro trimestrale. Abbiamo notato che il nostro programma classifica questo tipo di documento come “autofattura TD20” ma da varie circolari e vostri interventi ci pare di aver capito che i formati dedicati all’esterometro sono TD17-TD18-TD19 a seconda del tipo di operazione. Come dobbiamo quindi comportarci? Ci sorge il dubbio che si tratti di due documenti distinti- autofattura e file esterometro – e che quindi le nostre opzioni possano essere:

Continuare con autofattura in analogico pdf entro 12 gg dalla data documento e generazione di file con estensione TD18 ai fini esterometro da trasmettere entro il 15 del mese successivo alla data del documento estero (chiedendo a questo punto un intervento ai sistemisti del programma per modificare il documento xml collegato)

Procedere con autofattura in formato XML estensione TD20 trasmessa entro 12 gg dalla data del documento originario. In questo caso ( comunque difficilmente realizzabile viste le strette tempistiche) l’adempimento dell’esterometro sarebbe escluso vista la presenza di un documento in formato elettronico?

Inoltre abbiamo dei dubbi sulle tempistiche di integrazione: può capitare che alcuni clienti consegnino i documenti esteri con anche mesi di ritardo rendendo quindi impossibile la generazione dell’autofattura nei 12 giorni successivi alla data del documento originario. Posto che la sanzione per il ritardo dell’esterometro è di € 2/fattura e quindi è un problema secondario, come possiamo invece gestire il tardivo reverse charge?

Grazie per la preziosa collaborazione

2. RISPOSTA

In merito al quesito posto, cercando di essere il pú possibile sintetico ma preciso.

Per prima cosa – si conferma – che per le operazioni in esame gli adempimenti sono sempre – due :

– ai fini IVA, (integrazione per fornitore UE / autofattura per fornitore extraUE). Tale adempimento puó continuare ad essere effettuato in modalitá cartacea in alternativa alla modalitá elettronica (tramite SDI).

– cd. “nuovo esterometro”, dall’1.7.2022 nella modalitá via SDI (fattura elettronica).

I due adempimenti, possono coincidere con invio tramite SDI (fattura elettronica).

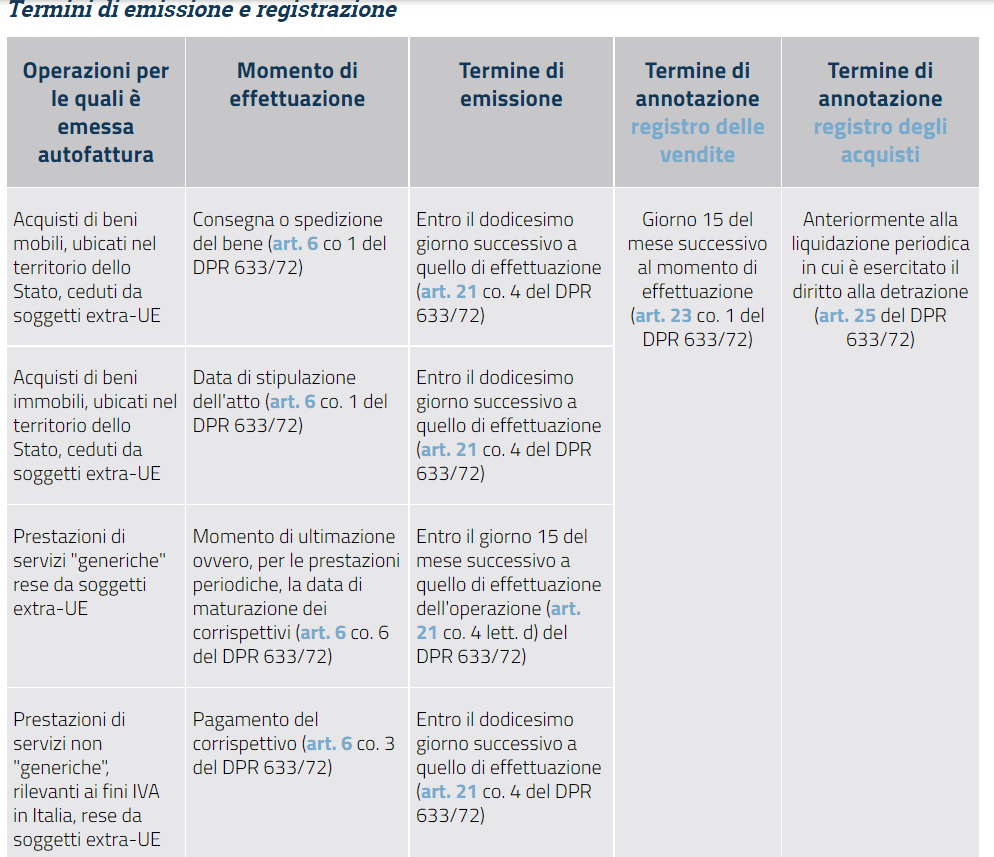

In merito alle tempistiche esterometro e IVA (autofattura / integrazione):

– invio a SDI ai fini – esterometro -, entro 15 del mese successivo;

– invio a SDI ai fini – integrazione – acquisti beni UE, entro 15 del mese successivo (TD18);

– invio a SDI ai fini – integrazione – acquisti servizi UE, entro 15 del mese successivo (TD17);

– invio a SDI ai fini – autofattura – acquisti servizi generici extraUE, entro15 del mese successivo (TD17);

– invio a SDI ai fini – autofattura – acquisti servizi – non – generici extraUE, entro 12 giorni da effettuazione operazione (TD17);

– invio a SDI ai fini – autofattura – acquisti beni – già in Italia da extraUE, entro 12 giorni da effettuazione operazione (TD19);

– invio a SDI ai fini – autofattura – acquisti beni – già in Italia da UE, entro 15 del mese successivo (TD17).

In definitiva, la data del 15 del mese successivo vale per esterometro (sempre) e per la – gran parte – dei casi di integrazione / autofattura tranne nelle ipotesi in cui la merce è gia in Italia ed acquisto da extraUe (capita spesso con fornitori cinesi) e nella ipotesi di servizio non generico extraUe.

Si rileva che molti operatori stanno continuando, per quanto concerne gli adempimenti IVA, (integrazione / autofattura) ad adottare il metodo cartaceo perchè ovviamente più “flessibile”. Si ripete, la fattispecie che presenta le maggiori criticità, poichè maggirmente difusa è proprio quella del fornitore extraUE (esempio cinese) senza stabile organizzazione in Italia (con mero rappresentante fiscale) che vende merce – già presente in Italia – per il quale adempimento IVA (autofattura) va fatta entro 12 giorni.

In tale ultimo caso, operativamente, le possibilitá sono due:

– adempimento IVA (autofattura) e – contestuale – adempimento esterometro. Invio tramite SDI (fattura elettronica) entro 12 giorni dall’effettuazione operazione; oppure….

3. DOMANDA

Buongiorno,

riapriamo il quesito in quanto visualizziamo la risposta incompleta.

Dopo la risposta ci è chiaro il comportamento per fornitore extra-ue con rappresentante.

Nel caso quindi di fornitore UE con rappresentante fiscale è corretto registrare il documento come autofattura emettendo in analogico autofattura Art.46, c.5 D.L.331/93 annotandola entro 12 giorni dall’acquisto e poi entro il 15 del mese successivo trasmettere file xml con estensione TD17 o TD18 a seconda della tipologia? Oppure trattandosi di fornitore UE è da considerare come se non avesse il rappresentante fiscale e quindi trattarlo come un normale scambio intracomunitario con solo reverse charge ed integrazione per esterometro?

Grazie ancora

4. RISPOSTA

— (continuo)

– adempimento IVA (autofattura) – cartacea – entro 12 giorni dall’effettuazione operazione; adempimento esterometro con invio a SDI (fattura elettronica) entro il giorno 15 del mese successivo.

Nella fattispecie prospettata – si ritiene – di applicare il codice TD19 (beni giá presenti in Italia). La scadenza sia per esterometro che per adempimento IVA (integrazione) é il 15 del mese successivo.

Si conferma che – a livello sanzionatorio – come correttamente evidenziato il problema non é l’esterometro (€ 2) ma la sanzione IVA per il reverse charge da autofattura / integrazione.

Entro il giorno 15 del mese successivo a quello di ricevimento della fattura estera di acquisto, per gli acquisti intracomunitari; entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, per gli acquisti extracomunitari.

Cosa fare se ricevo una fattura estera?

Emissione di autofattura e registrazione contabile – Se il fornitore è stabilito in un altro Stato UE: si effettua sempre l’integrazione. – Se il fornitore è stabilito in un Paese extra UE: si deve procedere con l’autofattura (art. 17, co. 2 del DPR n. 633/72).

Le pergole bioclimatiche, oltre a circoscrivere un ambiente particolarmente confortevole per la permanenza all’esterno, possono anche costituire un sistema di schermatura solare qualora siano fissate alla parete ed a protezione di un serramento esterno vetrato tipo finestra.

In questo caso possono essere detratte in edilizia libera o con titolo abilitativo con il massimale di spesa previsto per le schermature solari.

Qual è l’importo detraibile come schermatura solare?

Per i lavori iniziati dopo il 15 aprile, con detrazione in Ecobonus, la spesa massima detraibile sarà quella riportata nella Tabella A del Decreto MITE per le schermature solari pari a € 276,00/m2.

Anche per la detrazione in Bonus Casa, quando è richiesta l’asseverazione, se la pergola viene detratta come schermatura solare, segue la medesima regola perché l’importo della tabella A è inferiore a quello riportato sul DEI per lo stesso manufatto.

Ci sono però dei casi nei quali le pergole bioclimatiche sono installate staccate dall’edificio, ad esempio in mezzo al giardino o su di una terrazza. In questi casi non possono essere equiparate ad una schermatura solare perché mancherebbe un requisito fondamentale che definisce questa categoria di prodotti, ovvero essere fissate in modo solidale all’involucro edilizio, alla parete esterna. Queste non possono essere detratte in Ecobonus perché non partecipano al miglioramento energetico dell’edificio.

Ma se la pergola bioclimatica è una nuova installazione ed è inserita nella relazione tecnica che accompagna un titolo edilizio (esempio Cila) può comunque essere considerata un intervento per il recupero del patrimonio edilizio e quindi essere detratta in Bonus Casa? Ed in questo caso con quale massimale? Oppure viene omologata ad un arredo esterno e quindi non può fruire di alcuna detrazione? Per non sbagliare abbiamo fatto la domanda all’Agenzia delle Entrate ed abbiamo ottenuto una risposta che conferma la possibilità di applicare la detrazione Bonus Casa senza utilizzare i massimali della tabella A del MITE in quanto in questa situazione non sono considerabili schermature solari.

Quindi se il committente acquista una pergola bioclimatica che installa staccata dalla casa ed ha un titolo abilitativo:

se mette in detrazione la spesa in 10 anni può detrarre l’importo al 50% al prezzo di listino del fornitore, senza limiti unitari

se invece chiede lo sconto in fattura ed è richiesta l’asseverazione (praticamente sempre perché il prezzo del manufatto fornito con tutte le spese accessorie supera quasi sempre 10 mila euro) bisogna utilizzare i massimali del prezziario DEI dove i prezzi sono molto più alti che nell’allegato A

Come sapete però la detrazione con Bonus Casa è applicabile solo quando i manufatti sono compresi nella relazione tecnica che accompagna un titolo abilitativo tipo Cila o Scia. Ma la sola fornitura di una pergola bioclimatica richiede un titolo per manutenzione straordinaria?

Dobbiamo capire bene la questione relativa al titolo abilitativo ed all’aspetto urbanistico.

Come prima cosa vediamo cosa dice il Glossario Edilizia Libera che indica quali sono gli interventi che non richiedono un titolo edilizio. Seconda questo glossario la sola installazione della pergotenda è un intervento in edilizia libera ovvero manutenzione ordinaria e quindi niente detrazione Bonus Casa. I comuni però possono recepire il glossario dell’edilizia libera in modo più restrittivo e quindi potrebbero richiedere un titolo abilitativo per questo intervento.

Quindi, dopo che è stata richiesta al comune di appartenenza l’interpretazione della legge abbiamo due strade:

nel caso per il comune serva un titolo abilitativo chiederemo ad un tecnico di presentarlo

nel caso in cui per il comune non serva un titolo abilitativo basterà chiedere ad un tecnico (architetto, geometra, ingegnere) un parere se possibile un intervento che richiede un titolo abilitativo (es. sostituzione porte interne con allargamento della luce) ed inseriamo nella relazione tecnica anche l’installazione della pergola. Naturalmente è necessario il parere di un tecnico, attenzione all’abuso del diritto.

E se riusciamo ad inserire la pergola bioclimatica in un titolo abilitativo quali sono i massimali detraibili? Quali sono i massimali di spesa detraibili riportati sul prezziario DEI edizione primo semestre 2022?

I prezzi tengono conto di due variabili: le dimensioni espresse come larghezza e profondità ed il tipo di copertura (telo retraibile in pvc; lamelle orientabili integrate; lamelle retraibili integrate).

Noi di Delta Porte abbiamo studiato la materia ed esaminato il listino DEI e vi assicuriamo che i massimali al metro quadro sono molto più alti di quelli presenti nell’allegato A.

Quindi, conviene al cliente fare inserire la pergola in un titolo? Facciamo un esempio e calcoliamo quale sarebbe la spesa massima detraibile per la pergola con la detrazione Ecobonus e con la detrazione Bonus Casa.

Premessa. Quando si tratta di una fornitura e posa di pergola bioclimatica ci si deve domandare se c’è o meno un titolo abilitativo e conseguentemente se la detrazione ammissibile sarà in Ecobonus o Bonus Casa.

Se non c’è titolo abilitativo l’unica detrazione possibile sarà Ecobonus con la condizione obbligatoria che la pergola sia fissata alla parete esterna, vada a protezione di un serramento vetrato ed abbia l’esposizione da Est a Ovest passando per il Sud. In questo caso la spesa massima ammissibile sarà quella riportata nella tabella A (per gli interventi iniziati dopo il 15 aprile 2022) pari a 276,00 €/mq2 a cui aggiungere la manodopera per le spese professionali, il carico/scarico del materiale, il tiro al piano eventuale, la posa e la pulizia finale.

Se c’è un titolo abilitativo nel quale sia contemplata anche la pergola bioclimatica e questa sia staccata rispetto alla parete, se il cliente non vuole lo sconto in fattura si detrarrà tutta la fattura al 50% in Bonus Casa senza limiti di spesa; se invece vuole lo sconto in fattura si prenderà a riferimento la voce del prezziario DEI più simile al manufatto realmente fornito.

Per quest’ultimo caso facciamo un esempio pratico:

Fornitura e posa in opera di una pergotenda bioclimatica a lamelle orientabili integrate.

Dimensioni: larghezza 3 metri e profondità 2 metri con superficie totale di 6 metri quadri.

Esposizione Ovest.

Intervento iniziato dopo il 15 aprile 2022.

Prima ipotesi: c’è un titolo abilitativo quindi è ammessa la detrazione in Bonus Casa, la pergola è staccata dalla parete (quindi non è una schermatura solare), il cliente vuole lo sconto in fattura quindi l’asseveratore applicherà il massimale di spesa individuato sul prezziario DEI della seguente categoria: “pergola bioclimatica in alluminio, modulabile autoportante, addossata alla parte o a sbalzo, copertura mobile in alluminio con lamelle orientabili integrate, fornita e posta in opera, completa di motore per la movimentazione delle lamelle, sistema di deflusso acque e radiocomando, incluso trasporto escluso il tiro ai piani ed eventuali assistenze murarie” codice DEI C55004 larghezza da 3 m. a 3,5 m. profondità da 1,5 m. a 2 m. € 1.100,01/mq.

Calcolo spesa massima detraibile per la pergola in Bonus Casa: € 1.100,01 x 6 mq = € 6.600,06. Questa spesa massima detraibile comprende la posa.

Seconda ipotesi: non c’è titolo abilitativo, la pergola è fissata alla parete e possiede le altre condizioni per fruire dell’Ecobonus e quindi l’unica detrazione possibile è in Ecobonus con massimale di spesa individuato sulla tabella A del decreto MITE: “installazione di sistemi di schermatura solare o ombreggiamenti mobili comprensivi di eventuali meccanismi automatici di regolazione” € 276,00/mq.

Calcolo spesa massima detraibile per il manufatto: € 276,00 x 6 mq = € 1.656,00.

Questa spesa massima detraibile non comprende però la posa che quindi va asseverata a parte utilizzando la spesa massima per la manodopera che il nostro asseveratore ha quantificato in questo modo: “manodopera per il fissaggio e la regolazione del telo retraibile o delle lamelle orientabili (esclusa la connessione elettrica) di pergole bioclimatiche calcolata con il costo orario edile specializzato cod. DEI M01002 b al prezzo di € 37,61/ora”: 1,5 ore x 2 uomini x ciascun metro quadro di superficie ombreggiante totale x € 37,61/ora = € 676,98.

Calcolo della spesa massima detraibile per la fornitura e posa della pergola bioclimatica in Ecobonus: € 1.656,00 + € 676,98 = € 2.322,68.

Rispetto alla spesa massima detraibile per lo stesso manufatto in Bonus Casa che era di € 6.600,06 la detrazione per Ecobonus che è di € 2.332,62 è circa un terzo!

Le pergole bioclimatiche possono essere detratte in Ecobonus quando hanno le caratteristiche delle schermature solari ma i massimali detraibili sono molto bassi!

Se invece sono inserite in un titolo abilitativo si può applicare la detrazione Bonus Casa dove i massimali detraibili sono molto più alti.

In questo caso ci sono due possibilità: se il cliente se la mette in detrazione in 10 anni può detrarre al 50% l’intera spesa senza limite unitario; se invece il cliente vuole lo sconto in fattura e la pergola è staccata dalla parete l’asseveratore userà i massimali del DEI che sono molto più alti.

Ma, anche quando la pergola bioclimatica andrebbe attaccata alla parete davanti ad una superficie vetrata, se c’è un titolo abilitativo, invece di farla passare per una schermatura solare, conviene staccarla di 2 cm. e detrarla come riqualificazione edilizia utilizzando i massimali DEI. In questo caso dovremmo aggiungere 2 gambe in più, la detraggo in qualsiasi esposizione, risparmio il costo della pratica Enea perché non è più una schermatura solare e la spesa detraibile è molto più alta. Certo, bisognerà pagare il costo del titolo edilizio che non era necessario nel caso di schermatura solare.

Ai sensi del comma 5, art. 119, D.L. n. 34/2020 sono ammesse al superbonus le spese sostenute per l’installazione di impianti solari fotovoltaici (e installazione contestuale o successiva di sistemi di accumulo integrati) connessi alla rete elettrica su edifici e pertinenze, eseguita congiuntamente ad un intervento cd. “trainante” di riqualificazione energetica o antisismico agevolabili con la maxidetrazione 110% (commi 1 e 4, art. 119, D.L. n. 34/2020). Secondo quanto disposto dal comma 7, del citato articolo 119, l’agevolazione è riconosciuta a condizione che sia stipulato un contratto di cessione dell’energia non autoconsumata in sito ovvero non condivisa per l’autoconsumo a favore del Gestore dei servizi energetici (GSE), con le modalità descritte dall’art. 42-bis, D.L. n. 162/2019.

Recentemente l’Agenzia delle Entrate ha fornito alcuni chiarimenti nei casi in cui:

il contratto di cessione dell’energia con il GSE sia perfezionato oltre il termine di validità del superbonus;

il beneficiario della detrazione non coincida con l’intestatario dei contratti di utenza elettrica e di cessione dell’energia.

Contratto con GSE perfezionato oltre la scadenza dell’agevolazione

Come sopra accennato, il riconoscimento del superbonus 110% in caso di installazione di impianti solari fotovoltaici è subordinato alla sottoscrizione di un contratto di cessione dell’energia non autoconsumata in sito ovvero non condivisa per l’autoconsumo ai sensi dell’art. 42-bis, D.L. n. 162/2019, a favore del Gestore dei servizi energetici (GSE), con le modalità di cui all’art. 13, comma 3, D.Lgs n. 387/2003.

È tuttavia importante segnalare che, operativamente, prima di procedere alla richiesta al GSE è necessario che vengano concluse le operazioni di allaccio dell’utenza da parte dell’ente distributore.

Con Risposta ad Interpello n. 907-1110/2022, la Direzione Regionale del Veneto ha affrontato il caso in cui l’effettivo allaccio dell’utenza e, dunque, l’istanza di cessione al GSE siano successivi al 31 dicembre 2022 (termine ultimo per fruire del superbonus in caso di persone fisiche che effettuano interventi su unità unifamiliari, come nel caso specifico).

Nel caso di specie, ipotizzando che i lavori “trainanti” e “trainati” siano terminati entro i termini di scadenza del superbonus e siano rispettati i termini di comunicazione di fine lavori, l’istante chiede se sia possibile fruire delle agevolazioni qualora, a causa dei tempi procedurali richiesti, la connessione alla rete elettrica e, quindi, la richiesta di contratto al GSE risultino successive al 31 dicembre 2022.

Richiamando la Risposta ad Interpello n. 57/2022 e la più recente Circolare n. 23/2022, l’Agenzia ha ricordato che il contribuente può fruire della maxidetrazione se in possesso della comunicazione di accettazione dell’istanza di cessione di energia al GSE, pur nelle more di perfezionamento del contratto di cessione.

La DRE Veneto ha quindi precisato che il perfezionamento del contratto può avvenire successivamente alla scadenza dell’agevolazione, purché entro il termine di presentazione della dichiarazione dei redditi relativa all’anno di imposta in cui viene esercitata la detrazione. L’Agenzia ha inoltre chiarito che il rispetto del termine di scadenza temporale dell’agevolazione è un requisito che si riferisce solo al sostenimento della spesa e non a tutti gli altri adempimenti previsti. Pertanto l’attivazione dell’utenza, la connessione alla rete e il perfezionamento del contratto a favore del GSE possono essere effettuati anche dopo il termine dell’agevolazione, purché entro la presentazione della dichiarazione dei redditi.

Non corrispondenza tra beneficiario del superbonus e intestatario del contratto di cessione col GSE

Con Risposta ad Interpello 4 novembre 2022, n. 545, l’Agenzia delle Entrate ha fornito chiarimenti in merito al caso in cui il soggetto committente dei lavori di installazione di un impianto solare fotovoltaico, unico beneficiario del superbonus 110% (nel caso di specie si tratta infatti di un intervento “trainato”), non sia titolare né dell’utenza elettrica, né del contratto di cessione dell’energia non autoconsumata in sito, ovvero non condivisa per ‘autoconsumo, con il GSE, intestati, invece, al soggetto comproprietario dell’immobile.

L’Agenzia delle Entrate, richiamando la Circolare n. 24/2020, ricorda che il superbonus spetta al contribuente che ha sostenuto la spesa e che possiede l’immobile sulla base di un titolo idoneo, vale a dire in qualità di proprietario, nudo proprietario, titolare di altro diritto reale di godimento o detentore dell’immobile in base ad un contratto di locazione o di comodato. In presenza di comproprietà, ciascuno dei comproprietari ha diritto alla detrazione in relazione alle spese sostenute ed effettivamente rimaste a suo carico, a prescindere dalla quota di proprietà.

Sulla base del sopra richiamato comma 7, art. 119, D.L. n. 34/2020, l’Agenzia delle Entrate ha chiarito che è necessario, ai fini dell’applicazione dell’agevolazione fiscale, la stipula con il GSE di una specifica convenzione che regola il ritiro commerciale dell’energia elettrica immessa in rete, senza tuttavia che sia posta dalla norma agevolativa alcuna ulteriore condizione in ordine ai soggetti che devono intervenire nella predetta stipula.

Ciò significa che al fine dell’ammissione al superbonus non è necessaria la coincidenza tra il beneficiario della detrazione e l’intestatario dell’utenza e, conseguentemente, del contratto del contratto di cessione dell’energia prodotta dall’impianto fotovoltaico.

ARTICOLO VALIDO FINO AL 31/12/2022 – POI RIFORMA TERZO SETTORE

Nell’ordinamento italiano l’espressione “organizzazione non lucrativa di utilità sociale”, meglio nota con l’acronimo ONLUS, indica una categoria tributaria alla quale appartengono determinati enti di carattere privato, anche privi personalità giuridica, i cui statuti o atti costitutivi rispondono ai requisiti elencati nell’art. 10, del D.Lgs. 4 dicembre 1997, n. 460.

L’appartenenza a tale categoria attribuisce la possibilità di godere di agevolazioni fiscali. I soggetti che possono assumere la qualifica di ONLUS sono:

– le associazioni riconosciute e non riconosciute;

– i comitati;- le fondazioni;

– le società cooperative;

– gli altri enti di carattere privato, con o senza personalità giuridica.

Tutti noi avremo sicuramente notato, soprattutto nei periodi invernali, dei banchetti posti nelle vicinanze delle chiese o in piazze affollate, gestiti da volontari con divisa o cartellini identificativi ben in vista, intenti alla vendita di arance, mele o altri prodotti alimentari.

Li potremmo aver notati anche durante le fiere patronali, mescolati in mezzo agli altri ambulanti, vendere prodotti, alimentari e non, con lo scopo di finanziare le loro attività. Sicuramente ci saremo chiesti come mai, gente completamente priva di esperienza nel settore alimentare, potesse vendere o somministrare alimenti senza aver mai frequentato i corsi abilitanti per il commercio alimentare, obbligatori per i commercianti del settore.

L’articolo 30, comma 5, del del Decreto Legge n. 185/2008, convertito con modificazioni dalla Legge numero 2 del 2009, stabilisce che le organizzazioni di volontariato iscritte nei registri del volontariato previsti dalla legge 11 agosto 1991 n. 266, acquistano, in virtù del comma 8, dell’articolo 10, del D.Lgs. n. 460/1997, la qualifica di Onlus a condizione che svolgano esclusivamente le attività commerciali marginali indicate nel decreto 25 maggio 1995.

Le attività commerciali marginali consentite, sono le seguenti:

a) attività di vendita occasionali o iniziative occasionali di solidarietà svolte nel corso di celebrazioni o ricorrenze o in concomitanza a campagne di sensibilizzazione pubblica verso i fini istituzionali dell’organizzazione di volontariato;

b) attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a condizione che la vendita sia curata direttamente dall’organizzazione senza alcun intermediario;

c) cessione di beni prodotti dagli assistiti e dai volontari sempre ché la vendita dei prodotti sia curata direttamente dall’organizzazione senza alcun intermediario;

d) attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale;

e) attività di prestazione di servizi rese in conformità alle finalità istituzionali, non riconducibili nell’ambito applicativo dell’art. 111, comma 3, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, verso pagamento di corrispettivi specifici che non eccedano del 50% i costi di diretta imputazione.

Il secondo comma del Decreto del 25 Maggio 1995, precisa che le attività sopra elencate debbono essere svolte:

a) in funzione della realizzazione del fine istituzionale dell’organizzazione di volontariato iscritta nei registri di cui all’art. 6 della legge n. 266 del 1991;

b) senza l’impiego di mezzi organizzati professionalmente per fini di concorrenzialità sul mercato, quali l’uso di pubblicità dei prodotti, di insegne elettriche, di locali attrezzati secondo gli usi dei corrispondenti esercizi commerciali, di marchi di distinzione dell’impresa.

Come affermato all’inizio, la normativa fiscale degli enti non commerciali prevede alcune agevolazioni in relazione alle attività occasionali sopra descritte.L’articolo 143 del TUIR, comma 3, lettera a), dispone infatti la non imponibilità dei fondi pervenuti a seguito di “raccolte pubbliche effettuate occasionalmente, anche mediante offerte di beni di modico valore o di servizi ai sovventori, in concomitanza di celebrazioni, ricorrenze o compagne di sensibilizzazione”.

Relativamente all’attività occasionale di somministrazione di alimenti, una volta accertata l’occasionalità dell’attività di somministrazione effettuata dall’associazione e la sussistenza del carattere celebrativo della festa, questa può godere dell’agevolazione prevista dalla norma di cui sopra, assimilando l’attività di somministrazione a quella di offerta di beni di modico valore di cui al testo normativo precedentemente descritto.

In pratica il legislatore ha così voluto agevolare l’attività di raccolta fondi delle ONLUS anche mediante lo svolgimento di attività di ristoro, in considerazione del fatto che, generalmente, durante le manifestazioni pubbliche o raduni, l’afflusso della popolazione è notevole.

E’ tuttavia da evidenziare che l’attività di somministrazione di alimenti e bevande deve essere comunque esercitata in maniera del tutto occasionale (diversi esperti sostengono addirittura che possa essere esercitata al massimo due volte l’anno) e, nota importante, in occasione di eventi particolari.

Nell’ipotesi in cui non sia soddisfatto il carattere celebrativo dell’evento, ma sussista unicamente l’occasionalità della prestazione, dal punto di vista fiscale, pur rimanendo al di fuori della sfera di applicazione dell’IVA in quanto attività commerciale non abituale, i proventi che ne derivano configurerebbero per l’organizzazione “redditi diversi”.

E’ bene precisare che se dovesse venire a mancare anche “l’occasionalità”, l’attività di somministrazione di cibi e bevande si configurerebbe a tutti gli effetti come attività commerciale soggetta all’obbligo del possesso della partita Iva, alla fatturazione delle vendite, etc.

Relativamente alla vendita/somministrazione di prodotti alimentari, è importante evidenziare che, nonostante le agevolazioni appena descritte, per le associazioni ONLUS valgono le stesse regole in vigore per una qualsiasi attività ambulante del settore alimentare, nessuna esclusa.

Pertanto, se una qualsiasi associazione dovesse ad esempio porre in vendita/somministrare bevande e alimenti sfusi, come tranci di torta, biscotti, etc, dovrà presentare al Comune la D.I.A. (ora SCIA) per la somministrazione temporanea di alimenti e bevande; inoltre dovrà rispettare quanto previsto dalla propria normativa regionale di recepimento del Regolamento (CE) n. 852/2004 sull’igiene dei prodotti alimentari e del Regolamento (CE) n. 853/2004, che stabilisce norme specifiche in materia di igiene per gli alimenti di origine animale.

Alla pari degli altri ambulanti del settore alimentare, dovrà inoltre garantire il rispetto di quanto previsto dall’Ordinanza del Ministero della Salute del 3 Aprile 2002, avente come oggetto: “Requisiti igienico-sanitari per il commercio dei prodotti alimentari sulle aree pubbliche”; in particolare dovrà proteggere gli alimenti dalla contaminazione tramite appositi schermi, gli addetti alla vendita dovranno indossare un camice di colore chiaro con adeguato copricapo, il banco di vendita dovrà essre posto a una determinata distanza dal suolo, etc.

I prodotti alimentari posti in vendita o somministrati, dovranno essere muniti di apposito cartellino degli ingredienti con evidenziati gli eventuali allergeni utilizzati, conformemente a quanto disposto dal D.Lgs. n. 109/92 e dal D.Lgs. 114/2006.

Nell’ipotesi in cui l’Associazione ONLUS dovesse somministrare pasti, dovrà indicare nel menù gli eventuali ingredienti allergenici utilizzati, nel rispetto dell’Ordinanza 29 gennaio 2010 del Ministero della Salute, avente come oggetto “ Misure urgenti in merito alla tutela della salute del consumatore con riguardo al settore della ristorazione”, con la quale vengono imposti nuovi obblighi ai ristoratori e a tutti coloro che somministrano alimenti.

Indicazione fattura “Bene agevolabile ai sensi dell’art. 1, commi da 1054 a 1058, della legge n. 178/2020”

Il momento di effettuazione dell’investimentoL’agevolazione spetta

I crediti d’imposta per gli investimenti in beni strumentali nuovi, originariamente introdotti dalla Legge n. 160/2019 (Finanziaria 2020) in “sostituzione” del maxi / iper ammortamento, sono stati prorogati una prima volta dalla Legge n. 178/2020 (Finanziaria 2021) e successivamente, limitatamente agli investimenti in beni materiali e immateriali “Industria 4.0”, dalla Legge n. 234/2021 (Finanziaria 2022).

Considerato che:

relativamente ai beni “generici”, ossia diversi da quelli “Industria 4.0” di cui alle Tabelle A e B, Legge n. 232/2016 (Finanziaria 2017), l’agevolazione è prevista per gli investimenti effettuati fino al 31.12.2022, salvo la possibilità di “prenotazione” entro tale data (tramite ordine e acconto di almeno il 20%) con l’effettuazione dell’investimento entro il 30.6.2023;

relativamente ai beni materiali e immateriali “Industria 4.0” di cui alle citate Tabelle A e B, l’agevolazione, ancorché prevista per gli investimenti effettuati fino al 31.12.2025 (30.6.2026 in caso di “prenotazione” entro il 31.12.2025), è scalettata con l’applicazione di percentuali decrescenti a seconda dell’anno di effettuazione degli investimenti;

va valutata l’opportunità di effettuare gli investimenti entro il 31.12.2022 o, quanto meno, prenotare gli stessi entro tale data, con effettuazione entro il 30.6.2023, al fine di usufruire dell’agevolazione ovvero beneficiare di percentuali più elevate.

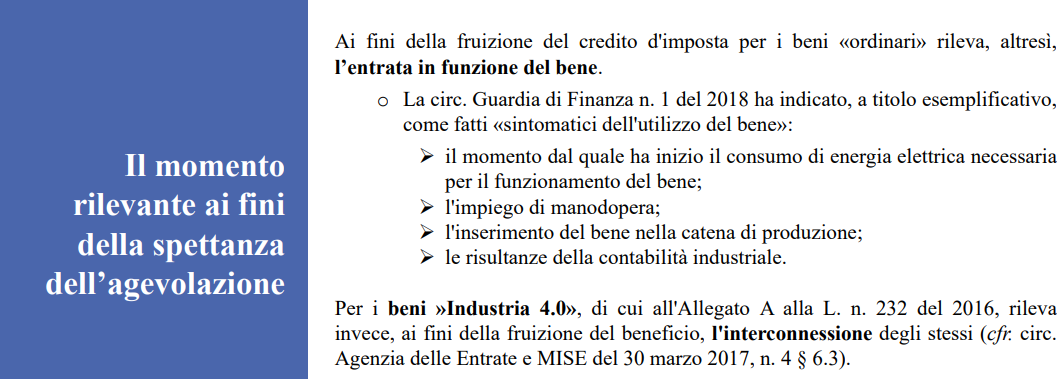

Per individuare il periodo di effettuazione dell’investimento e pertanto la spettanza dell’agevolazione / misura del beneficio applicabile, come evidenziato dall’Agenzia delle Entrate nella Circolare 30.3.2017, n. 4/E, è necessario avere riguardo, sia per le imprese che per i lavoratori autonomi, al principio di competenza ex art. 109, commi 1 e 2, TUIR, in base al quale le spese di “acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale”, senza tener conto di clausole di riserva della proprietà. Inoltre:

per i beni in leasing rileva:

la data di consegna, ossia il momento in cui il bene entra nella disponibilità del locatario;

ovvero

qualora il contratto preveda la clausola di prova a favore del locatario, il momento della dichiarazione di esito positivo del collaudo.

Non assume rilevanza la data del riscatto;

per i beni realizzati in economia vanno considerati i costi imputabili all’investimento sostenuti nel periodo agevolato, tenendo conto del suddetto principio di competenza;

se l’investimento è realizzato mediante un contratto di appalto a terzi, in base al principio di competenza i costi si considerano sostenuti dal committente:

alla data di ultimazione dei lavori;

in caso di stati di avanzamento lavori (SAL), alla data in cui l’opera / porzione dell’opera è verificata ed accettata dal committente.

In particolare possono fruire dell’agevolazione i corrispettivi liquidati nel periodo agevolato in base ai SAL, a prescindere dalla durata infrannuale / ultrannuale del contratto.

CREDITO D’IMPOSTA BENI GENERICI – IMPRESE E LAVORATORI AUTONOMI

Relativamente ai beni materiali ed immateriali nuovi “generici”, ossiadiversi da quelli “Industria 4.0”, il credito d’imposta, come stabilito dai commi 1054 e 1055 dell’art. 1, Legge n. 178/2020, è riconosciuto per gli investimenti effettuati dalle imprese / lavoratori autonomi:

fino al 31.12.2022;

ovvero

fino al 30.6.2023 a condizione che entro il 31.12.2022 sia accettato l’ordine e siano versati acconti pari almeno al 20% del costo di acquisizione.

La misura dell’agevolazione in esame risulta così individuata.

Beni materiali e immateriali “generici” nuovi

Investimento 16.11.2020 – 31.12.2021 (o entro 31.12.2022 con acconto di almeno 20% entro 31.12.2021) comma 1054

Investimento 1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1055

10% 15% per strumenti e dispositivi tecnologici destinati dall’impresa alla realizzazione di forme di lavoro agile

Per i beni in esame, quindi, l’agevolazione si esaurisce (salvo proroghe future) con riferimento agli investimenti effettuati entro il 31.12.2022 / “prenotati” entro il 31.12.2022 ed effettuati entro il 30.6.2023.

CREDITO D’IMPOSTA BENI “INDUSTRIA 4.0” – IMPRESE

Il credito d’imposta per gli investimenti in beni “Industria 4.0” spetta esclusivamente alle imprese.

Beni materiali

Con riferimento ai beni materialinuovi “Industria 4.0” di cui alla Tabella A, Finanziaria 2017, il credito d’imposta è riconosciuto nelle seguenti misure, differenziate a seconda dell’importo e del periodo di effettuazione dell’investimento.

Importo investimento

Beni materiali nuovi “Industria 4.0” Tabella A

Investimento16.11.2020 – 31.12.2021 (o entro 31.12.2022 con acconto di almeno 20% entro 31.12.2021) comma 1056

Investimento1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1057

Investimento1.1.2023 – 31.12.2025 (o entro 30.6.2026 con acconto di almeno 20% entro 31.12.2025) comma 1057-bis

(*) Per la quota superiore a € 10 milioni degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati dal MISE con uno specifico Decreto, il credito d’imposta è riconosciuto:

nella misura del 5% del costo;

fino al limite massimo di costi complessivamente ammissibili pari a € 50 milioni.

Beni immateriali

Relativamente ai beni immateriali nuovi “Industria 4.0”di cui alla Tabella B, Finanziaria 2017, per effetto di quanto disposto daicommi 1058, 1058-bis e 1058-terdell’art. 1, Legge n. 178/2020 nonché dall’art. 21, DL n. 50/2022, c.d. “Decreto Aiuti”, la misura del credito d’imposta, a seconda del periodo di effettuazione dell’investimento, risulta modulata come di seguito evidenziato.

Beni immateriali nuovi “Industria 4.0” Tabella B

Investimento16.11.2020 – 31.12.2021 comma 1058

Investimento1.1.2022 – 31.12.2022 (o entro 30.6.2023 con acconto di almeno 20% entro 31.12.2022) comma 1058 e art. 21,DL 50/22

Investimento1.1.2023 – 31.12.2023 (o entro 30.6.2024 con acconto di almeno 20% entro 31.12.2023) comma 1058

Investimento1.1.2024 – 31.12.2024 (o entro 30.6.2025 con acconto di almeno 20% entro 31.12.2024) comma 1058-bis

Investimento1.1.2025 – 31.12.2025 (o entro 30.6.2026 con acconto di almeno 20% entro 31.12.2025) comma 1058-ter

20%

50%

20%

15%

10%

limite massimo costi ammissibili € 1.000.000

limite massimo costi ammissibili€ 1.000.000

limite massimo costi ammissibili € 1.000.000

limite massimo costi ammissibili € 1.000.000

limite massimo costi ammissibili € 1.000.000

ADEMPIMENTI RICHIESTI

Le fatture / documenti relativi agli investimenti in esame devono riportare l’espresso richiamo alla disposizione di riferimento. A tal fine, può essere utilizzata la seguente dicitura:

“Acquisto per il quale è riconosciuto il credito d’imposta ex art. 1, commi da 1051 a 1063, Legge n. 178/2020”

Sul punto l’Agenzia delle Entrate nella Risposta 18.5.2022, n. 270 ha precisato che la predetta dicitura va riportata anche sul documento di trasporto mentre il verbale di collaudo / interconnessione del bene non richiede tale indicazione nel presupposto che lo stesso riguarda “univocamente i beni oggetto dell’investimento”.

Come specificato dalla stessa Agenzia nelle Risposte 5.10.2020, nn. 438 e 439 e confermato nelle Risposte 17.9.2021, nn. 602 e 603, qualora fosse necessario rettificare i riferimenti normativi sulle fatture / documenti relativi agli investimenti, è possibile integrare / regolare i documenti già emessi, sprovvisti delle corrette indicazioni delle disposizioni di riferimento, prima dell’attività di controllo da parte dell’Amministrazione finanziaria.

Per tutte le tipologie di investimenti (beni “Industria 4.0” e beni “generici”), il soggetto beneficiario è tenuto a conservare, a pena di revoca dell’agevolazione, la documentazione attestante:

l’effettivo sostenimento del costo;

la corretta determinazione dell’importo agevolabile.

Merita inoltre evidenziare che con riferimento agli investimenti in beni materiali ed immateriali “Industria 4.0”è necessario:

disporre di una perizia asseverata,rilasciatada un ingegnere o da un perito industriale iscritto all’Albo professionale(per il settore agricolo la perizia può essere rilasciata anche da un dottore agronomo o forestale / agrotecnico laureato / perito agrario laureato)ovvero un attestatodi conformità rilasciato da un Ente di certificazione accreditato,da cui risulti che i beni possiedono le caratteristiche tecniche previste e la relativa interconnessione al sistema aziendale. Per i beni di costo unitario pari o inferiore a € 300.000, la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante ex DPR n. 445/2000;

inviare una comunicazione al MISE, utilizzando lo specifico modello, per consentire al Ministero “di acquisire le informazioni necessarie per valutare l’andamento, la diffusione e l’efficacia delle misure agevolative”.

L’invio va effettuato entro il termine di presentazione del mod. REDDITI relativo al periodo d’imposta di effettuazione degli investimenti, al seguente indirizzo:

benistrumentali4.0@pec.mise.gov.it

La mancata comunicazione al MISE non pregiudica comunque la spettanza dell’agevolazione.

UTILIZZO IN COMPENSAZIONE

Il credito d’imposta riferito agli investimenti in beni strumentali nuovi è utilizzabile esclusivamente in compensazione con il mod. F24 (codice tributo “6935” per i beni generici, “6936” per i beni materiali Industria 4.0, “6937” per i beni immateriali Industria 4.0).

Per gli investimenti effettuati entro il 31.12.2022 (o 30.6.2023) l’utilizzo va effettuato:

in 3 rate di pari importo;

a decorrere dall’anno di entrata in funzione / interconnessione.

Se l’interconnessione interviene in un periodo d’imposta successivo a quello di entrata in funzione del bene, il credito d’imposta può essere fruito per la parte spettante riconosciuta per gli “altri beni” (nella misura del 6%) fino all’anno precedente a quello in cui si realizza l’interconnessione.

Dall’anno dell’interconnessione il credito “Industria 4.0” va decurtato di quanto già fruito e suddiviso in un nuovo triennio di fruizione di pari importo.

Ho aderito alla definizione agevolata degli avvisi bonari. Cosa devo fare?

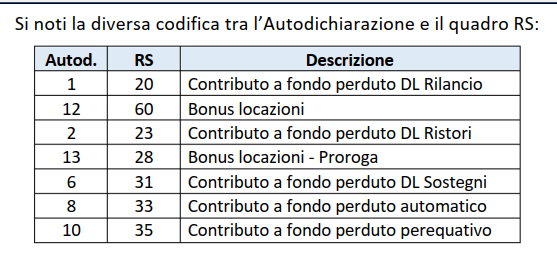

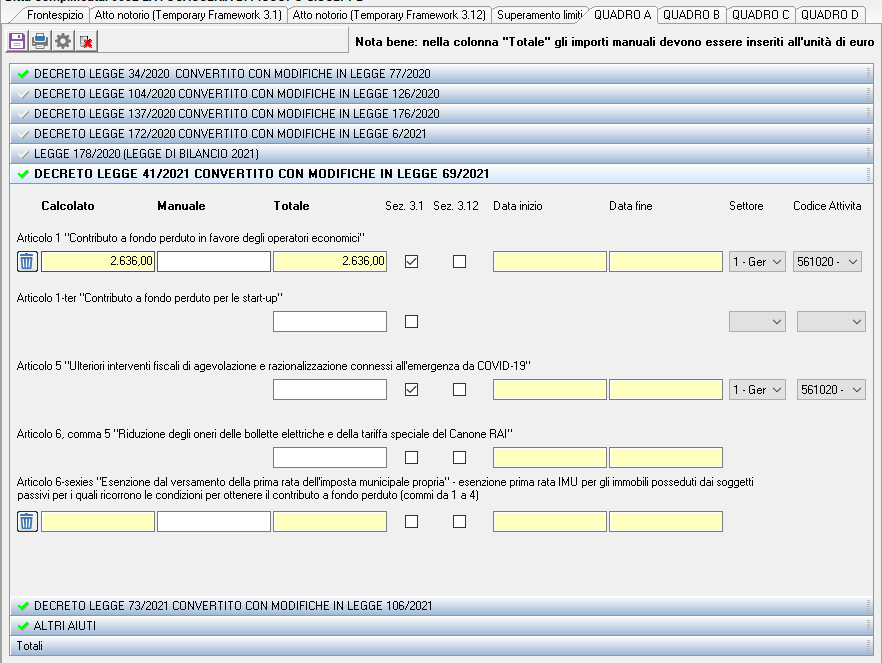

Per quanto riguarda la definizione agevolata degli avvisi bonari, la stessa deve essere evidenziata nella comunicazione aiuti Covid-19 barrando decreto-legge 41/2021 convertito con modifiche in legge 69/2021, art. 5 “Ulteriori interventi fiscali di agevolazione e razionalizzazione connessi all’emergenza da COVID-19”.

Si possono verificare tre casi:

1 – Ho aderito alla definizione agevolata e non ho ancora trasmesso la comunicazione

Trasmetto la comunicazione rendendo autocertificazione, inserendo – nel quadro A sezione 1 – tutti gli aiuti ottenuti, compreso quello di cui all’art. 5 del D.L. n. 41/2021;

2 – Aderisco alla definizione agevolata entro il 30 novembre 2022, ma ho già trasmesso la comunicazione

In questo caso occorre rifare la comunicazione, ricopiando tutte le informazioni già fornite con la prima trasmissione, e aggiungendo anche l’aiuto di cui all’art. 5 del D.L. n. 41/2021. L’ultima comunicazione spedita entro il 30 novembre 2022 va automaticamente a sostituirsi quelle precedenti;

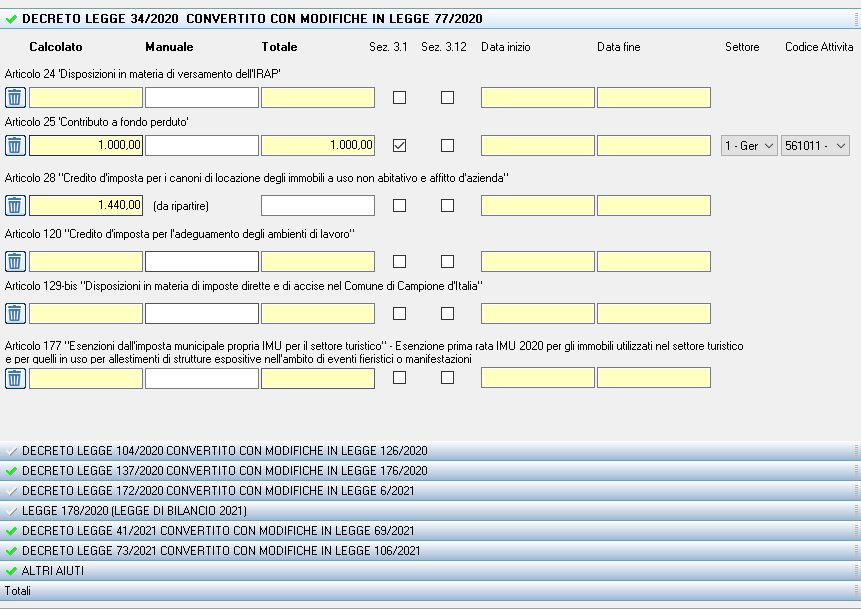

Per il credito locazione ddl34/2020 art. 28

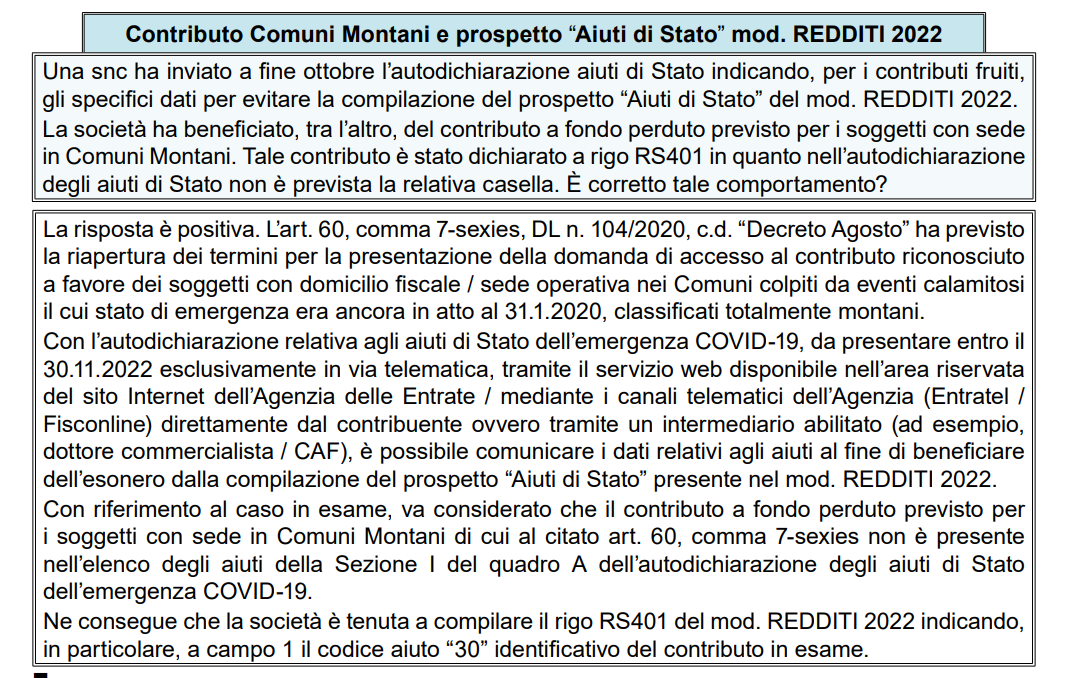

Aiuto Fondo Perduto Comuni Montani

Aiuti di Stato sezione “ALTRI AIUTI”

Tra gli “altri aiuti” oggetto di segnalazione possono anche annoverarsi: i contributi Covid erogati da enti pubblici (ad esempio, enti locali e Camere di Commercio); alcune tipologie di decontribuzione, come la decontribuzione Sud prevista dall’art. 27 del D.L. 104/2020 e dall’art. 1, commi da 161 a 168 della l. n. 178/2020 e la decontribuzione donne di cui all’art. 1, commi da 16 a 19 del D.L. 178/2020; l’esonero contributivo previsto dall’art. 1, commi da 20 a 22 bis, della l. n. 178/2020; i finanziamenti garantiti al 100% previsti dall’art. 13, comma 1, lettera m) del D.L. n. 23/2020.

NON SONO DA INDICARE NEGLI AIUTI DI STATO

Come chiarito dall’Agenzia delle Entrate in alcune FAQ pubblicate lo scorso anno in occasione della presentazione della dichiarazione dei redditi, non sono aiuti di Stato, e conseguentemente non devono essere indicati nell’autocertificazione: il credito d’imposta botteghe e negozi previsto dall’art. 65 del D.L. n. 18/2020, il credito d’imposta sanificazione previsto dall’art. 125 del D.L. n. 34/2020, le somme erogate da altre amministrazioni come ad esempio, l’indennità pari a 600 euro erogata dall’INPS agli artigiani e commercianti, in quanto non costituiscono aiuti automatici ai sensi dell’art. 10 del D.M. n. 115/2017, e le indennità erogate dalle casse professionali private ai propri iscritti.

Classificazione dimensione impresa

Microimpresa – occupa meno di 10 persone e realizza un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro Piccola impresa – occupa meno di 50 persone e realizza un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di euro Media impresa – occupa meno di 250 persone e realizza un fatturato annuo non superiore a 50 milioni di euro oppure un totale di bilancio annuo non superiori a 43 milioni di euro Grande impresa – non soddisfa i requisiti della media impresa Non classificabile (solo per i soggetti pubblici)

IMPRESA UNICA

Per “impresa unica” s’intende l’insieme delle imprese fra le quali esiste almeno una delle relazioni seguenti:

a) un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa;

b) un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa;

c) un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto concluso con quest’ultima oppure in virtù di una clausola dello statuto di quest’ultima;

d) un’impresa azionista o socia di un’altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell’altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest’ultima.