Pagamenti Tracciati – indicazione quadro RS

Vanno compilati i quadri RS e RU.

Per RU si nota l’anno delle commissioni es. 2021 nel dr2022/2021

il quadro RS col codice 58

La Corte di Giustizia della UE sentenzia la non conformità della norma nazionale alla direttiva UE, in tema di rimborso del solo costo nel caso di prestito o distacco di personale dipendente: anche il mero rimborso deve essere assoggettato all’imposta.

Molte nel tempo le incertezze sull’applicabilità o meno, dell’I.V.A. delle somme rimborsate dal soggetto distaccatario al soggetto distaccante.

Inizialmente, nell’ipotesi che le somme rimborsate fossero esattamente commisurate al costo del lavoro, comprensivo di retribuzione e degli oneri previdenziali e assistenziali, indipendentemente dal fatto che il prestito di personale avvenisse tra entità collegate, o meno, il Min. delle Finanze aveva escluso tali operazioni dall’applicazione dell’imposta.

Invece, nel caso in cui la somma rimborsata fosse superiore al costo, l’intero importo doveva essere assoggettato all’imposta, così come se dal contratto emergeva che la volontà delle parti è quella di fornire e ricevere una prestazione.

Mutando il proprio orientamento il Ministero affermò che anche nel caso di puro e semplice rimborso del costo l’operazione doveva essere assoggettata ad I.V.A.

Il legislatore, intervenendo in materia, statuiva, con l’art. 8, co. 35 della L. 11/3/88, n. 67, che non sono da intendere rilevanti agli effetti I.V.A. i prestiti o i distacchi di personale a fronte dei quali è versato solo il rimborso del relativo costo.

La Corte di Cassazione, con successive sentenze, mentre con una riconfermava la non rilevanza del solo rimborso dell’esatto ammontare del costo, con altre disponeva l’assoggettamento all’imposta della sola maggiorazione.

Infine, a seguito del pronunciamento della Cassazione a Sezioni Unite, è stata esclusa la rilevanza ai fini I.V.A. nelle sole fattispecie contrattuali che prevedono a carico del distaccatario il rimborso corrispondente alle retribuzioni e agli oneri previdenziali del personale prestato, gravanti per legge sul soggetto distaccante.

Su questa alternanza di norme, sentenze e prassi è calata la Sentenza 11/3/20, causa C-94/19, pronunciata dalla Corte di Giustizia UE, su un procedimento pregiudiziale promosso dalla Corte di Cassazione italiana, in relazione ad una controversia tra un contribuente e l’Agenzia delle Entrate, in tema di diritto alla detrazione dell’I.V.A. applicata sul puro costo del personale rimborsato al distaccante.

I giudici comunitari, nella citata sentenza, hanno affermato il principio secondo cui (sesta direttiva I.V.A. n. 388/77 e direttiva di rifusione 2006/112/CE – 2006) le prestazioni di servizi devono considerarsi effettuate “a titolo oneroso”, quindi imponibili, ogni qualvolta nel rapporto tra le parti sia ravvisabile una relazione giuridica basata sullo scambio di reciproche prestazioni, nelle quali si ravvisi un nesso diretto tra il servizio reso e il corrispettivo ricevuto.

Inoltre, la Corte ha riconfermato il principio generale secondo il quale l’art. 2 della sesta direttiva deve essere interpretato nel senso che esso osta a una legislazione nazionale in base alla quale non sono ritenuti rilevanti ai fini I.V.A. i prestiti e distacchi di personale a fronte dei quali è versato solo il rimborso del relativo costo, a patto che gli importi versati dalla distaccataria da un lato e tali presti o distacchi dall’altro, si condizionino reciprocamente.

Le Sentenze della Corte di Giustizia costituiscono “interpretazione autentica” della norma di riferimento e si applicano in ogni Stato membro fin dalla introduzione della disposizione cui si riferiscono.

Alla luce della citata sentenza, che in pratica dichiara contraria alla normativa UE quanto prevede la norma nazionale in tema di prestito/distacco di personale dipendente, regolato con il solo rimborso del costo (art. 8 della L. 67/88), è auspicabile “un intervento normativo del nostro legislatore che valuti con molta attenzione se, e in che termini, adeguarsi alla sentenza – Assonime Circ. n. 8 del 19/05/20”.

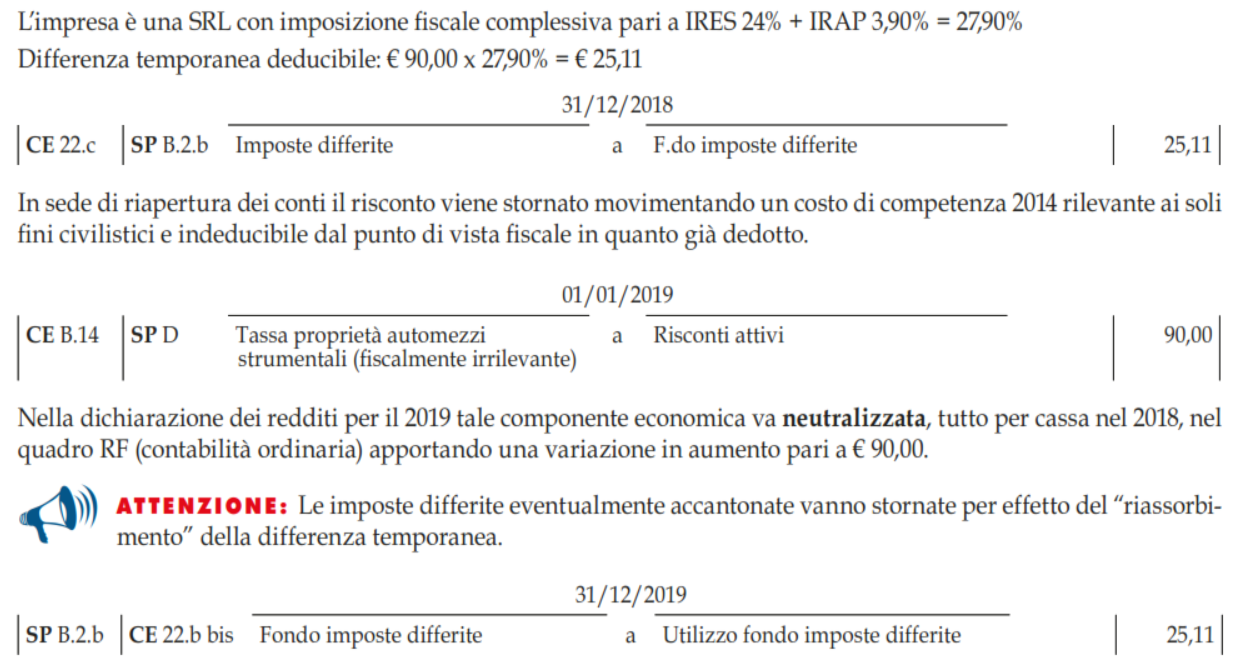

Utilizza il modulo Imposta anticipate e differite, in EXPERTUP:

a) compila tutte le voci che possono determinare un disallineamento tra la norma fiscale e civilistica e tra la norma IRES ed IRAP (es. compenso amministratore per cassa non deducibile ai fini IRAP, (?anche per il 2022? da vedere),

b) rilevare la perdita fiscale da Modulo SC e riportarlo nell’apposito rigo del modulo Imposte anticipate e differite relativo all’IRES ed IRAP (attenzione al disallineamento tra imponibili)!

c) Riporta le scritture in contabilità, attenzione devi aver rilevato le imposte di competenza prima di tutto

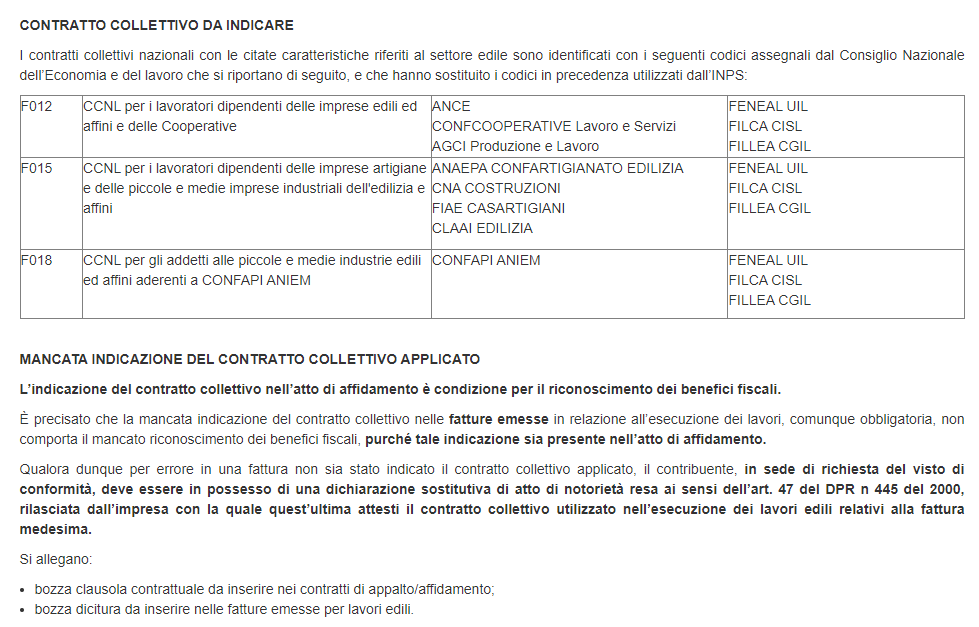

I contratti collettivi nazionali con le citate caratteristiche riferiti al settore edile sono identificati con i seguenti codici assegnali dal Consiglio Nazionale dell’Economia e del lavoro che si riportano di seguito, e che hanno sostituito i codici in precedenza utilizzati dall’INPS:

| F012 | CCNL per i lavoratori dipendenti delle imprese edili ed affini e delle Cooperative | ANCE CONFCOOPERATIVE Lavoro e Servizi AGCI Produzione e Lavoro | FENEAL UIL FILCA CISL FILLEA CGIL |

| F015 | CCNL per i lavoratori dipendenti delle imprese artigiane e delle piccole e medie imprese industriali dell’edilizia e affini | ANAEPA CONFARTIGIANATO EDILIZIA CNA COSTRUZIONI FIAE CASARTIGIANI CLAAI EDILIZIA | FENEAL UIL FILCA CISL FILLEA CGIL |

| F018 | CCNL per gli addetti alle piccole e medie industrie edili ed affini aderenti a CONFAPI ANIEM | CONFAPI ANIEM | FENEAL UIL FILCA CISL FILLEA CGIL |

Intervento di recupero della facciata esterna del condominio Le Mimose sito in Varese Via delle Viole.

Opere di tinteggiatura facciate esterne e gronde in legno

Ai fini prescritti dall’art. 1, c. 43bis L. 234/2021 si attesta che il CCNL applicato nell’esecuzione dei lavori è il seguente: CCNL per i lavoratori dipendenti delle imprese edili ed affini e delle Cooperative ANCE F012

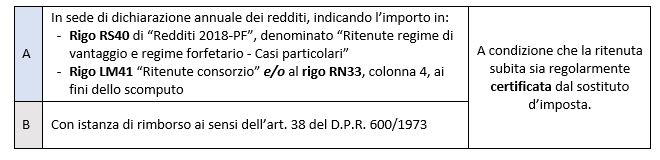

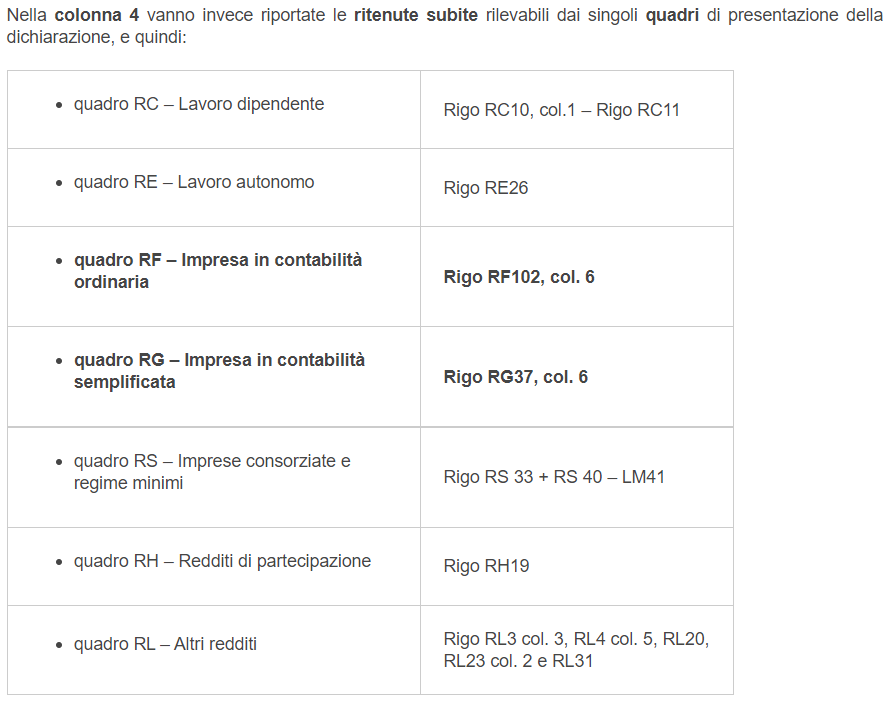

Recuperare in dichiarazione le ritenute subite Dovrai indicare il valore delle ritenute al rigo RS 40 (SE FORFETTARIO) del Modello Redditi e riportarlo poi per lo scomputo al rigo RN 33, colonna 4 e/o nel rigo LM41.

Ricordiamo che il regime forfettario non è assoggettato alla ritenuta d’acconto da parte del committente/sostituto d’imposta. Il contribuente rilascia al committente stesso un’apposita dichiarazione in cui gli comunica che opera appunto in regime forfettario e che il compenso che gli verrà erogato non deve essere soggetto alla ritenuta d’acconto.

La fattura deve essere sempre fatta senza ritenuta d’acconto. La dicitura di legge apparirà in automatico con le fatture emesse con . In alternativa va precisata in fattura la dicitura.

Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfettario – come modificato dall’art. 1 comma 9 della Legge 145/2018 e, pertanto, non è soggetto ad IVA e a ritenute d’acconto

Tuttavia potrebbe capitare che, nonostante la dichiarazione rilasciata, il committente applichi comunque la ritenuta d’acconto. Ciò può essere ad esempio il caso della ritenuta dell’8% operata dalla banca/posta sui bonifici che l’impresa (operante in regime forfettario) riceve per gli interventi di ristrutturazione o riqualificazione energetica eseguiti a favore di terzi soggetti.

• se il committente che ha diritto alla detrazione è una persona fisica non titolare di partita IVA, non si verifica alcun problema

• se il committente che esegue i lavori e ha diritto alla detrazione ed è soggetto titolare di partita IVA, l’impresa esecutrice di lavori applicherà la ritenuta o non applicherà la ritenuta in fattura a seconda che operi in regime ordinario (applicherà la ritenuta) o in forfettario.

Il problema si pone con la banca o il conto in posta in cui l’impresa che ha eseguito i lavori ha il conto. La normativa vigente infatti prevede che al momento del pagamento del bonifico, le banche e Poste Italiane Spa deebbano operare una ritenuta a titolo di acconto dell’imposta pari all’8%.

Se l’impresa esecutrice dei lavori opera in regime forfettario deve rilasciare alla banca/posta l’apposita dichiarazione in cui gli chiede di non applicare la ritenuta (senza emettere alcuna fattura alla banca). Nonostante ciò potrebbe accadere che l’istituto comunque operi la ritenuta.

Il recupero delle ritenute subite avviene in Dichiarazione dei Redditi. Dovrai indicare nell’apposito campo in TaxMan l’importo totale e allegare la certificazione della banca/posta delle ritenute operate.

In particolare, l’impresa sarà interessata dalla compilazione del rigo RS40 e del rigo LM41.

In sintesi:

Di seguito sono proposti alcuni esempi di compilazione del modello Redditi 2018 per il recupero della ritenuta subita.

Esempio 1: Ritenute applicate dalla Banca/Posta per bonifici relativi alle agevolazioni per il risparmio energetico/ristrutturazione edilizia.

Un contribuente che adotta il regime di vantaggio dei contribuenti minimi effettua nel 2017 una prestazione per una ristrutturazione edilizia.

La Banca, all’atto del pagamento del bonifico applica la ritenuta (prevista attualmente nella misura dell’8%) per le agevolazioni relative al recupero edilizio.

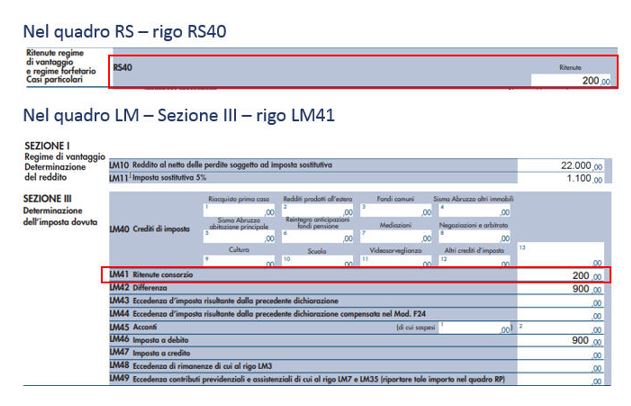

La Banca rilascia al contribuente la certificazione attestante l’ammontare delle ritenute effettuate nel corso del 2017, pari a 200,00 euro.

In sede di dichiarazione, nel Modello Redditi 2018, il contribuente indicherà l’importo totale delle ritenute subite afferenti il regime dei minimi, al rigo:

Qualora la ditta esecutrice dei lavori ad esempio fosse titolare anche di altri redditi (si pensi ad esempio all’impiantista proprietario di vari appartamenti che sono in affitto), anziché scomputare le ritenute erroneamente subite direttamente dall’imposta sostitutiva (indicandolo, come visto in RS40 e poi LM41), potrebbe decidere di scomputarle dall’IRPEF dovuta (in tal caso le indicherà al rigo RS40 e al rigo RN33 in luogo del rigo LM41). Qualora, invece, non si dovesse procedere al recupero in sede di Modello Unico, è possibile percorrere la strada dell’istanza di rimborso da presentare all’Agenzia delle Entrate nelle modalità ordinarie.

EVR – IMPIEGATI 2784 Causale livello 1

EVR – Operai 2778 Causale livello 1

EVR – Operai 2785 Causale livello 2

Dopo il restyling dei modelli Intrastat di inizio anno (Determinazione prot. 493869/RU del 23.12.2021), con il Decreto Semplificazioni cambiano anche le scadenze di presentazione.

A differenza della pubblicazione dei nuovi modelli Intra 2022, ancora privi di adeguate “istruzioni per l’uso”, questa seconda novità concede di fatto qualche giorno in più ai contribuenti per adempiere all’obbligo di trasmissione degli elenchi riepilogativi Intrastat.

Con l’entrata in vigore del Decreto Semplificazioni fiscali (articolo 3, commi 2 e 3, D.L. 73/2022, pubblicato nella G.U. n.143 del 21.06.2022), l’obbligo di presentazione dei modelli Intrastat viene spostato alla fine del mese successivo al periodo di riferimento.

L’articolo 3 D.L. 73/2022 – rubricato alla voce “Modifiche al calendario fiscale” – varia l’articolo 50, comma 6-bis, D.L. 331/1993, prorogando (seppur di poco) la scadenza in argomento: i soggetti tenuti alla presentazione degli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari, nonché delle prestazioni di servizi c.d. generiche di cui all’articolo 7-ter D.P.R. 633/1972 (in ambito intra-Ue), devono comunicare i dati entro il mese successivo al periodo di riferimento.

La nuova scadenza riguarda tutti i soggetti passivi Iva che operano in ambito comunitario, con riferimento sia agli elenchi Intrastat mensili che a quelli trimestrali.

In precedenza la scadenza era ancorata al giorno 25 del mese successivo al periodo di riferimento. Restano immutate le “ordinarie” proroghe previste dall’articolo 7, comma 1, lettera h), D.L. 70/2011 secondo cui “i versamenti e gli adempimenti, anche se solo telematici, previsti da norme riguardanti l’Amministrazione economico-finanziaria che scadono il sabato o in un giorno festivo sono sempre rinviati al primo giorno lavorativo successivo”.

Nella tabella che segue riportiamo, in sintesi, le nuove scadenze Intrastat 2022 riepilogando le ulteriori novità introdotte da inizio anno.

| Modello Intrastat | Semplificazioni/Novità 2022 | Nuove scadenze (a decorrere dal 22 giugno 2022) |

| Modello INTRA 1 bis Cessioni intracomunitarie di beni Non imponibili Iva ai sensi dell’articolo 41 D.L. 331/1993 | Il campo Natura della transazione viene diviso in 2 colonne: – i soggetti che hanno realizzato nell’anno precedente, o in caso di inizio dell’attività di scambi intracomunitari, presumono di realizzare, nell’anno in corso, un valore delle spedizioni superiore a euro 20.000.000, devono indicare i dati relativi alla natura della transazione conformemente alla disaggregazione a 2 cifre (colonne A e B) – i soggetti diversi da quelli di cui sopra possono indicare i dati relativi alla natura della transazione conformemente alla disaggregazione a 1 cifra (solo colonna A)Ai fini statistici, nel Modello INTRA 1 bis è stata introdotta l’informazione relativa al Paese di origine delle merci (colonna 15)Per le spedizioni di valore inferiore a euro 1.000 possibilità di utilizzo del codice unico 99500000 (colonna 7) | Entro il mese successivo alla periodicità (mensile o trimestrale) di riferimento |

| Modello INTRA 2 bis Acquisti intracomunitari di beni | I soggetti Iva presentano gli elenchi riepilogativi degli acquisti intracomunitari di beni con riferimento a periodi mensili, qualora l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 350.000 euro. Dal 2022 non è più prevista la presentazione del Modello INTRA 2 bis con cadenza trimestrale.Le informazioni relative allo Stato del fornitore, al codice Iva del fornitore ed all’ammontare delle operazioni in valuta non vengono più rilevate negli elenchi riepilogativi relativi agli acquisti intracomunitari di beni.Il campo Natura della transazione viene diviso in 2 colonne: – i soggetti che hanno realizzato nell’anno precedente, o in caso di inizio dell’attività di scambi intracomunitari, presumono di realizzare, nell’anno in corso, un valore di arrivi superiore a euro 20.000.000, devono indicare i dati relativi alla natura della transazione conformemente alla disaggregazione a 2 cifre (colonne A e B) – i soggetti diversi da quelli di cui sopra possono indicare i dati relativi alla natura della transazione conformemente alla disaggregazione a 1 cifra (solo colonna A)Per le spedizioni di valore inferiore a euro 1.000 possibilità di utilizzo del codice unico 99500000 (colonna 8) | Entro il mese successivo al periodo (mese) di riferimento |

| Modello INTRA 2 quaterServizi ricevuti da prestatore UE | Le informazioni relative al codice Iva del prestatore, all’ammontare delle operazioni in valuta, alla modalità di erogazione, alla modalità di incasso e al Paese di pagamento non sono più rilevate negli elenchi riepilogativi relativi agli acquisti intracomunitari di servizi.Dal 2022 non è più prevista la presentazione del Modello INTRA 2 quater con cadenza trimestrale | Entro il mese successivo al periodo (mese) di riferimento |

| Modello INTRA 1 quaterPrestazioni di servizi verso UE Non soggette Iva ai sensi dell’articolo 7-ter D.P.R. 633/1972 | – | Entro il mese successivo alla periodicità (mensile o trimestrale) di riferimento |

| Modello INTRA 1 sexiesContratto di call off stock | La sezione deve essere compilata a partire dagli elenchi riferiti a periodi decorrenti dal mese di gennaio 2022.Fatto salvo quanto stabilito per la compilazione di ciascuna colonna i soggetti che presentano gli elenchi riepilogativi con cadenza mensile o trimestrale devono compilare le stesse colonne. | Entro il mese successivo alla periodicità (mensile o trimestrale) di riferimento |