aggiornato al 24 Giugno 2022

Durante la fase di rilevazione contabile dei fatti di gestione e in fase di redazione del bilancio d’esercizio, ci si trova di frequente nella necessità di dover correggere errori commessi nei precedenti esercizi: che siano errori matematici, dovuti ad erronee interpretazioni di fatti o dovuti a negligenza nel raccogliere le informazione ed i dati disponibili, è necessario da un lato conoscere il corretto comportamento contabile da seguire e dall’altro verificare la rilevanza fiscale della relativa correzione.

Dal punto di vista contabile il principio di riferimento è l’Oic 29, dedicato a “Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell’esercizio”, che definisce l’errore contabile come l’impropria o la mancata applicazione di un principio contabile se, al momento in cui viene commesso, le informazioni e i dati necessari per la sua corretta applicazione sono disponibili.

Il corretto trattamento contabile degli errori parte dalla distinzione tra errori rilevanti e non rilevanti, da valutare in relazione alla dimensione e alla natura degli stessi.

In particolare, definiamo come rilevante l’errore che può individualmente, o insieme ad altri errori, influenzare le decisioni economiche che gli utilizzatori assumono in base al bilancio.

Facciamo un esempio limite in grado di chiarire il concetto e il fatto che la rilevanza vada appurata caso per caso: un semplice errore di calcolo relativamente modesto commesso nell’iscrivere in bilancio valori liquidi superiori al reale (di per sé non rilevante) potrebbe divenire tale se il mantenimento di un ammontare minimo di liquidità fosse una condizione essenziale di un contratto il cui mancato avverarsi comporterebbe rilevanti conseguenze economiche per l’impresa.

In ogni caso, appurato l’errore, questo va rilevato contabilmente nel momento in cui è individuato e sono disponibili le informazioni ed i dati per un suo corretto trattamento.

Se l’errore viene scoperto prima della chiusura dell’esercizio cui si riferisce non ci sono particolari problematiche da gestire: basterà annullare o correggere la scrittura contabile originaria; se invece l’errore è stato commesso in esercizi precedenti la correzione dipende dalla rilevanza o meno dello stesso, secondo la definizione sopra precisata.

Se l’errore non è rilevante, la relativa correzione deve essere contabilizzata tempestivamente nel conto economico dell’esercizio in cui è individuato in corrispondenza della voce a cui afferisce.

Se è rilevante, l’Oic 29 stabilisce la necessità:

salvo il caso in cui non sia fattibile determinare o l’effetto di competenza dell’esercizio precedente ovvero l’effetto cumulativo dell’errore.

Definito l’inquadramento contabile, dal punto di vista fiscale, in assenza di specifiche indicazioni per i soggetti Oic-adopter dopo l’introduzione del principio di derivazione rafforzata, rifacendosi a quanto previsto per i soggetti Ias, e quindi alle circolari 7/E/2011 e 31/E/2011, era stato chiarito che la derivazione rafforzata non potesse mai determinare il riconoscimento fiscale della correzione degli errori contabili, anche se non rilevanti, essendo fuori competenza.

L’unica strada per attribuire rilevanza fiscale alla correzione di errori contabili era la presentazione di una dichiarazione integrativa a favore, entro i termini previsti per l’accertamento.

Il contribuente doveva pertanto:

La strada fin qui delineata è stata superata con la pubblicazione sulla Gazzetta Ufficiale n. 143 del 21.06.2022 del D.L. 73/2022 (c.d. “Decreto Semplificazioni fiscali”), che, semplificando la procedura già dal periodo d’imposta in corso (2022 per i soggetto solari), ha previsto che il criterio di derivazione rafforzata trova ora applicazione anche in relazione alle poste contabilizzate a seguito del processo di correzione degli errori contabili: non è quindi più necessario presentare la dichiarazione integrativa per il loro riconoscimento fiscale.

Importante in ogni caso evidenziare che la nuova disposizione si applica solo ai componenti negativi di reddito relativi ad esercizi per i quali non è scaduto il termine per la presentazione della dichiarazione integrativa, che deve essere trasmessa entro i termini previsti per la decadenza dell’attività di accertamento, quindi entro il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione ordinariamente presentata.

Per i soggetti che redigono il bilancio in base al codice civile, il documento OIC 29 stabilisce che la correzione di errori è contabilizzata, in caso di errori non rilevanti, nel Conto economico dell’esercizio in cui si individua l’errore, mentre, in caso di errori rilevanti, sul saldo di apertura del Patrimonio netto.

Sotto il profilo fiscale, come chiarito dalla circ. Agenzia delle Entrate n. 31/2013, i componenti rilevati a seguito della correzione di errori derivanti dalla mancata imputazione di costi e ricavi nel corretto esercizio di competenza non possono assumere immediato rilievo fiscale, in quanto non presentano i presupposti legittimanti né per la deduzione delle sopravvenienze passive ex art. 101 del TUIR, né per l’assoggettamento a tassazione delle sopravvenienze attive ex art. 88 del TUIR.

Pertanto, nella dichiarazione dei redditi riferita al periodo d’imposta in cui viene corretto l’errore, in caso di errori non rilevanti, è necessario operare una variazione in aumento/diminuzione per sterilizzare sul piano fiscale il componente transitato a Conto economico. In caso di errori rilevanti, invece, occorre astenersi dall’operare una variazione.

Tanto premesso, il contribuente può recuperare la deduzione del costo o assoggettare a tassazione il ricavo con riferimento al periodo d’imposta in cui è stata omessa l’imputazione, laddove i termini di decadenza di cui all’art. 43 del DPR 600/73 non siano ancora scaduti, mediante la presentazione di una dichiarazione integrativa.

In particolare, nella dichiarazione integrativa, occorre operare una variazione in diminuzione per ottenere il riconoscimento del costo non dedotto e una variazione in aumento per tassare il ricavo non imputato.

Si consideri, ad esempio, il caso in cui a dicembre 2020 il contribuente si accorge di aver omesso l’imputazione di un costo di competenza dell’anno 2017, per un ammontare di 1.000 euro. Per correggere l’errore il contribuente rileva nel Conto economico 2020 un componente negativo di reddito.

Nella relativa dichiarazione (REDDITI 2021) occorre operare una variazione in aumento pari a 1.000,00 euro, da indicare, in mancanza di specifiche istruzioni, nel rigo RF31 (dedicato alle altre variazioni in aumento), con il codice 99.

Il contribuente può, poi, presentare una dichiarazione integrativa a favore REDDITI 2018:

– compilando, nel riquadro “Tipo di dichiarazione” del frontespizio, la casella “Dichiarazione integrativa” con il codice 1 (si tratta della c.d. integrativa “ultrannuale”, per la quale nel modello REDDITI 2021 è stata inserita la nuova casella “Dichiarazione integrativa errori contabili”);

– imputando il costo al periodo d’imposta 2017 attraverso una variazione in diminuzione, da indicare, in mancanza di specifiche istruzioni, nel rigo RF55 (dedicato alle altre variazioni in diminuzione), con il codice 99.

Se la dichiarazione integrativa è presentata nel corso del periodo d’imposta 2020 e comporta l’emersione di un credito, occorre, poi, compilare il quadro DI del modello REDDITI SC 2021.

Se l’errore commesso nel 2017 è rilevante (es. 500.000 euro) ed è, quindi, corretto con una rettifica del saldo iniziale del Patrimonio netto, non è necessario effettuare variazioni nella dichiarazione riferita al 2020 (ferma invece restando la variazione in diminuzione da operare nella dichiarazione integrativa).

Nella specie, nel periodo d’imposta di competenza può ritenersi rispettato il principio di previa imputazione a Conto economico ex art. 109 comma 4 del TUIR, anche se la correzione è stata contabilizzata a Patrimonio netto (risposta a interpello Agenzia Entrate n. 12/2018).

Si prenda a riferimento, ora, il caso in cui a dicembre 2020 il contribuente si accorge di aver omesso l’imputazione di un ricavo di competenza dell’anno 2019, per un ammontare di 1.000 euro. Per correggere l’errore il contribuente rileva nel Conto economico 2020 un componente positivo di reddito.

Il contribuente deve presentare una dichiarazione integrativa a sfavore REDDITI 2020:

– compilando, nel riquadro “Tipo di dichiarazione” del frontespizio, la casella “Dichiarazione integrativa” con il codice 1;

– imputando il ricavo al periodo d’imposta 2019 attraverso una variazione in aumento, da riportare nel rigo RF31, con il codice 99.

In questo caso, l’omissione ha effetti sanzionatori. Rimane comunque ferma la possibilità di fruire del ravvedimento operoso, in costanza dei requisiti di legge.

Successivamente, nella dichiarazione relativa al 2020 (REDDITI 2021), potrà operare una variazione in diminuzione pari a 1.000 euro, da indicare nel rigo RF55, con il codice 99.

Se l’errore commesso nel 2019 è rilevante (es. 200.000 euro) e comporta una rettifica del saldo iniziale di Patrimonio netto, non è necessario effettuare variazioni nella dichiarazione riferita al 2020 (ferma invece restando la variazione in aumento da operare nella dichiarazione integrativa).

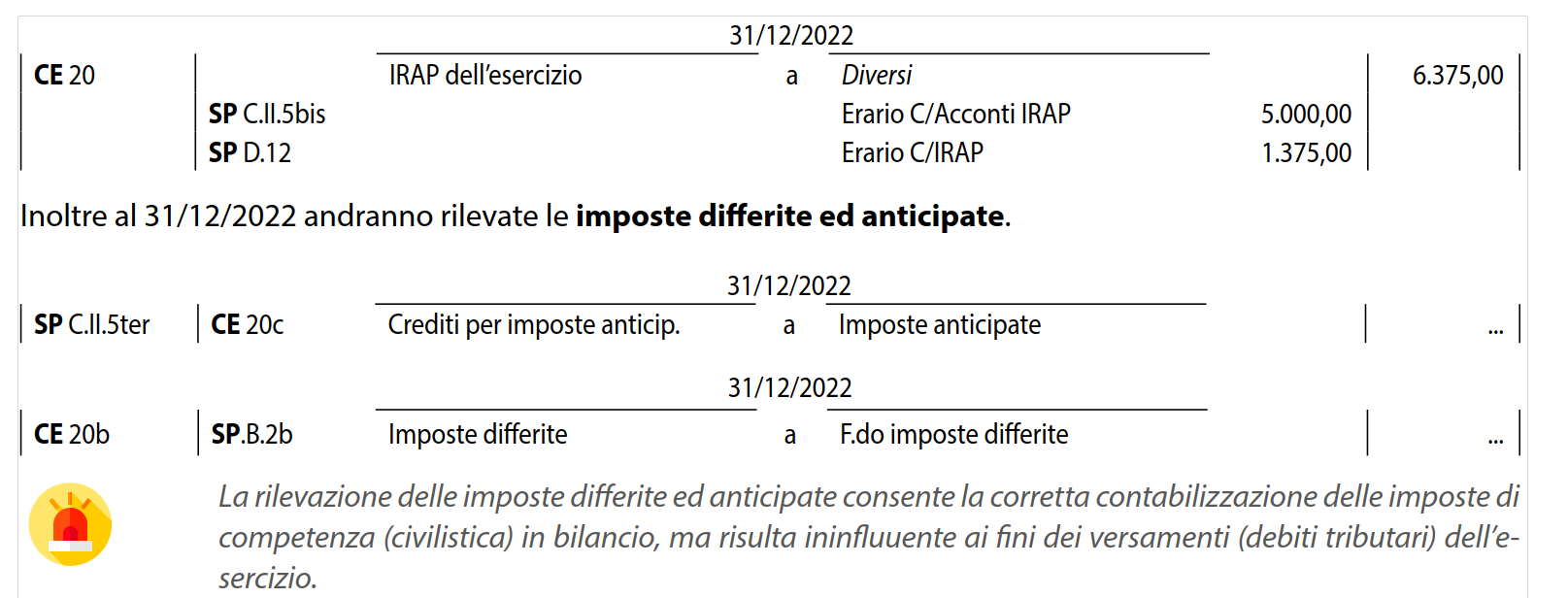

In Expertup causale libera 099 – IMPOSTE CORRENTI IL 31-12-N

AL 31/12/N, in Expertup la registrazione:

In dottrina, esempio:

Per l’IRAP anno n al 31/12/n e poi imposte anticipate e differite con modulo software IMPOSTE ANTICIPATE E DIFFERITE

A GIUGNO N+1 O LUGLIO N+1 (CON LO 0.40%)

In sede di versamento al 30/06/n+1 puo’ capitare che le imposte siano appostate in bilancio:

a) correttamente, allora registri il pagamento

b) imposte in bilancio inserire in misura inferiore

c) Imposte in bilancio inserite in misura superiore

A GIUGNO N+1 O LUGLIO N+1 (CON LO 0.40%)

CODICE 365.2.1 – Imposte relative ad esercizi precedenti INDEDUCIBILE in DARE

CODICE 160.9.7 – ERARIO C/IRES, CODICE 160.9.8 ERARIO C/IRAP

VERSAMENTO ACCONTI

Acconti IRES 160.9.9 – Acconti IRAP 160.9.10 (DARE ) AVERE BANCA C/C 180.1.1

Interessi su posticipato pagamento di imposte (interessi di dilazione 0.40%) 350.1.11 (in bilancio E.c. 17 s05)

L’art. 2430 del c.c. prevede – e qualcuno sicuramente lo ricorderà – l’obbligo per gli amministratori delle società di capitali di procedere all’accantonamento a riserva legale di una parte dell’utile netto conseguito.

L’obbligo sussiste sia per la srl [quindi con capitale non inferiore ad euro 10.000] che per la srl c.d. semplificata, che – come abbiamo rilevato un paio di volte – è una forma di srl la cui costituzione è agevolata sia dal punto di vista dell’ammontare del capitale sociale necessario (può essere infatti anche di € 1) ma anche, un particolare non trascurabile, per i minori costi da sostenere.

Con la previsione di un obbligo di accantonamento a riserva legale di una porzione degli utili, il legislatore ha voluto preservare l’interezza del capitale dalle eventuali perdite che si dovessero registrare nel corso degli esercizi annuali.

Quanto all’entità dell’accantonamento, per la srl l’art. 2430 del c.c. prescrive che debba essere pari a una somma corrispondente almeno alla ventesima parte dell’utile netto conseguito [quindi almeno al 5%], e tale obbligo sussiste fino a quando il suo ammontare complessivo non sarà pari al quinto del capitale sociale.

Diversamente, per la srl semplificata l’art. 2463 prevede che “La somma da dedurre dagli utili netti risultanti dal bilancio regolarmente approvato, per formare la riserva prevista dall’articolo 2430, deve essere almeno pari ad un quinto degli stessi, fino a che la riserva non abbia raggiunto, unitamente al capitale, l’ammontare di diecimila euro. La riserva così formata può essere utilizzata solo per imputazione a capitale e per copertura di eventuali perdite. Essa deve essere reintegrata a norma del presente articolo in caso di suo utilizzo”.

Pertanto:

– la società con capitale sociale uguale o superiore ad euro 10.000 (srl) procederà all’accantonamento di un importo non inferiore al 5% degli utili netti conseguiti fin quando non avrà raggiunto 1/5 del capitale sociale;

– la srls, invece, accantonerà una quota non inferiore al 20% degli utili netti conseguiti fino al raggiungimento del capitale sociale di euro 10.000 e solo successivamente [e fino a quando non avrà raggiunto 1/5 del capitale sociale] procederà all’accantonamento di un importo non inferiore al 5% degli utili netti.

È fatta salva, si badi bene, la possibilità in entrambi i casi di procedere

ad accantonamenti superiori rispetto a quelli minimi previsti.

Da ultimo ricordiamo che l’omessa previsione dell’accantonamento a riserva legale rende nulla la delibera assembleare di approvazione del bilancio, con conseguenze – secondo i casi – anche molto onerose in capo agli amministratori, perché ad es. è previsto addirittura l’arresto fino ad un anno per l’amministratore che procede alla ripartizione di utili che invece

PASSAGGI IN EXPERTUP

a) Registrazione delle imposte IRES ed IRAP correnti dal modulo VER della contabilità, le imposte sono di competenza ma vanno ad aumentare la base fiscale. Sono deducibili solo le imposte pagate

b) nel modulo Imposte anticipate e differite vengono calcolate e riportate in bilancio con le registrazioni (menu’ utilità) considera compenso amministratore non pagato ed altro. Il riporto delle perdite vale solo ai fini IRES e non IRAP ed è pari al 80% delle perdite fiscali pregresse (salvo i primi 3 anni per neo società o nuova unità produttiva)

Le sanzioni sono SEMPRE INDEDUCIBILI fiscalmente (ade), ANCHE SE NON MANCANO PARERI CONTRARI.

In Expertup il conto da usare per le sanzioni imposte dirette (IRES / IRAP) relative ad esercizi precedenti ed esercizi correnti (comprese sanzioni ed interessi) è il conto 365.02.1 (Imposte relative ad esercizi precedenti indeducibili) in bilancio CE 20.b o CE B.14 (315.1.17 ONERI DIVERSI DI GESTIONE)

Al momento di ricezione della cartella di pagamento dovrebbero essere state movimentate le rispettive voci: in Avere la voce D.12) – Debiti Tributari in contropartita a una voce costo indeducibile dal punto di vista fiscale (al punto 20 del Conto economico), rappresentato da imposte e tasse di competenza di esercizi precedenti non pagate e quindi non iscritte in bilancio, oggetto dell’atto di riscossione.

Per registrare la quota relativa agli interessi di mora invece dovrebbe essere stata utilizzata la voce di costo C.17 del Conto Economico (350.1.13), mentre quanto agli oneri di riscossione e le spese di notifica (315.003.004) dovrebbe essere state contabilizzate nella sezione B.7 del Conto Economico tra i costi per servizi (315.003.004).

Per le imposte indirette (multe ammende) periodi precedenti “oneri diversi di gestione” codice “345.1.27”

Gli interessi per dilazione di pagamento imposte il codice è 350.1.11 (Interessi su posticipato pagamento di imposte) sono sempre deducibili

Le sanzioni comminate all’impresa per violazioni di carattere tributario:

La contropartita patrimoniale deve essere rilevata, a seconda dei casi:

La scrittura contabile è la seguente:

| Sanzioni (20/B.14 CE) | a | Debiti tributari/Fondi per imposte (D.12/B.2 SP) |

Le sanzioni amministrative comminate all’impresa devono, invece, essere rilevate nella voce B.14 del Conto economico, che comprende costi ed oneri diversi di natura non finanziaria, tra i quali gli “oneri per multe, ammende e penalità” (documento OIC 12, § 84).

La scrittura contabile è la seguente:

| Sanzioni (B.14 CE) | a | Debiti verso altri (D.14 SP) |

Affinché le sanzioni siano rilevate in bilancio e, quindi, concorrano a determinare l’utile di periodo, devono rappresentare una conseguenza di un comportamento correlato a finalità imprenditoriali (requisito di inerenza) (circ. Agenzia delle Entrate 16.7.2009 n. 36 e 22.7.2009 n. 39).

Non possono essere imputate a Conto economico, ad esempio, le sanzioni che attengono alla sfera personale degli amministratori o dei soci.

L’articolo 25 del Decreto-legge n. 78 del 31 maggio 2010, convertito in legge n. 122/2010, ha introdotto una ritenuta (ora dell’ 8%) a titolo di acconto dell’imposta sul reddito dovuta dai beneficiari di pagamenti relativi a bonifici disposti dai contribuenti in relazione a spese per le quali sono riconosciuti oneri deducibili o per le quali spetta la detrazione d’imposta. Con il Provvedimento del Direttore dell’Agenzia delle entrate del 30 giugno 2010, prot. n. 94288, è stato stabilito che la ritenuta va effettuata sui pagamenti relativi ai bonifici disposti per:

• spese di intervento di recupero del patrimonio edilizio (con diritto alla detrazione del 36%);

• spese per interventi di risparmio energetico (con diritto alla detrazione del 55%).

La ritenuta è operata direttamente dalle banche o Poste al momento dell’accreditamento dei pagamenti. Le banche o Poste effettuano il versamento delle ritenute, tramite il modello F24 utilizzando il codice tributo “1039”, rilasciano la certificazione delle ritenute d’acconto eseguite al beneficiario stesso ed indicano nella dichiarazione dei sostituti d’imposta i dati concernenti i pagamenti effettuati.

Con l’interrogazione parlamentare n. 5- 04177, è stata sollevata la problematica concernente la possibilità di utilizzare tali ritenute in compensazione a partire dal 1° gennaio 2011, mediante l’adozione di un apposito codice tributo. Nella risposta alla citata interrogazione è stata negata tale possibilità ed è stato specificato che la ritenuta d’acconto in esame non è diversa dalle altre ritenute che l’ordinamento tributario vigente pone a carico dei percettori di reddito d’impresa (come, ad esempio, la ritenuta del 4% di cui all’articolo 25-ter, DPR 600/73). Sulla base delle regole generali contenute nell’articolo 17, comma 1, decreto legislativo 241/97, il contribuente può utilizzare in compensazione i crediti d’imposta risultanti dal modello Unico dopo aver scomputato le ritenute d’acconto subite e gli acconti versati. Di conseguenza, ciò che costituisce oggetto di compensazione è il credito d’imposta eventualmente emergente dalla dichiarazione e non la ritenuta d’acconto subita nel relativo periodo di imposta. Questa, infatti, in sede di conguaglio, potrebbe anche non tradursi in un credito d’imposta. Quindi: il contribuente non può utilizzare in compensazione direttamente le ritenute subite, in quanto le stesse devono necessariamente transitare attraverso il modello Unico, cioè devono essere scomputate dall’imposta dovuta, al pari degli acconti versati. Come precisato nelle istruzioni al Modello Unico, il diritto alla compensazione può essere esercitato dal giorno successivo a quello in cui si è chiuso il periodo d’imposta nel quale si è formato il credito medesimo, purché ricorrano le seguenti condizioni:

a) il contribuente sia in grado di effettuare i conteggi relativi;

b) il credito utilizzato in compensazione sia quello effettivamente spettante sulla base delle dichiarazioni successivamente presentate.

Quindi, se il periodo d’imposta coincide con l’anno solare, il contribuente, in presenza delle suddette condizioni, può avvalersi della facoltà di compensare il credito d’imposta già a partire dal 1° gennaio dell’anno di presentazione della dichiarazione dei redditi, se ha provveduto a conguagliare la propria posizione complessiva nei confronti dell’erario ed emerge un’eccedenza a credito. Nella risposta all’interrogazione, infine, è precisato che le medesime considerazioni valgono anche per le ritenute subite dalle società di persone (o dalle SRL in regime di trasparenza). Si ricorda, per completezza, che le ritenute subite da tali soggetti sono attribuite ai soci o associati, analogamente a quanto previsto per il reddito o perdita conseguiti (ai sensi dell’art. 22 TUIR). Sulla base di quanto esposto nell’interrogazione, i soci non possono utilizzare in compensazione direttamente le ritenute ad essi attribuite dalla società, ma devono far transitare le stesse nel quadro RN del modello Unico, portandole a scomputo dell’imposta risultante. Il socio potrà utilizzare in compensazione soltanto il credito eventualmente risultante dalla propria dichiarazione.

Il regime forfetario per gli autonomi di cui all’art. 1 comma 54 e seguenti L. 23 dicembre 2014 n. 190 prevede il non assoggettamento alla ritenuta d’acconto per i ricavi e compensi percepiti.

A tal fine, per evitarne l’applicazione, i contribuenti devono rilasciare un’apposita dichiarazione al committente dalla quale risulti che il reddito è assoggettato a imposta sostitutiva.

Nel caso in cui le ritenute siano operate, sia per l’assenza della dichiarazione che per errore del sostituto d’imposta, il contribuente in regime forfetario può alternativamente scomputarle dall’imposta sostitutiva, indicandole nel rigo RS40 del modello REDDITI, oppure richiederle a rimborso con le modalità di cui all’art. 38 del DPR 602/73.

In caso di inserimento in dichiarazione le ritenute subite vanno poi indicate nel rigo RN33 colonna 4, e quindi dedotte dall’IRPEF effettivamente dovuta, oppure nel rigo LM41 ai fini dello scomputo dall’imposta sostitutiva.

Può tuttavia capitare che soprattutto i professionisti oppure gli artigiani edili subiscano un altro tipo di ritenute. Infatti l’art. 25 del DL 78/2010 ha introdotto, a partire dal 1° luglio 2010, una ritenuta sui pagamenti effettuati in relazione a determinati oneri che originano le detrazioni fiscali per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica.

La percentuale, originariamente stabilita al 10%, è stata ridotta al 4% per essere portata, a partire dal 1° gennaio 2015, all’attuale 8%.

Interessati anche gli interventi “trainanti” e “trainati” per il superbonus

La ritenuta d’acconto si applica sui bonifici agevolati disposti per il pagamento delle spese relative:

– agli interventi di recupero del patrimonio edilizio, compresi quelli antisismici, ai sensi dell’art. 16-bis del TUIR e dell’art. 16 del DL 63/2013;

– agli interventi di riqualificazione energetica degli edifici esistenti ai sensi dell’art. 1 commi 344-349 della L. 296/2006 e successive modificazioni;

– agli interventi rientranti nel “bonus facciate” di cui all’art. 1 commi 219-224 della L. 160/2019;

– agli interventi “trainanti” e “trainati” rientranti nel “superbonus” di cui all’art. 119 del DL 34/2020, questo in base al decreto “Requisiti” del MISE.

In base alla circolare dell’Agenzia delle Entrate 28 luglio 2010 n. 40 la base di calcolo su cui operare la ritenuta è il corrispettivo pattuito al netto della ritenuta calcolata con l’aliquota IVA più elevata indipendentemente da quella effettivamente applicata.

Sono escluse da tale adempimento le spese sostenute dall’imprenditore edile per gli interventi di recupero sulla propria abitazione, il pagamento degli oneri di urbanizzazione, dei bolli e dei diritti amministrativi alle amministrazioni comunali nonché il pagamento delle tasse comunali.

Per evitare l’applicazione della ritenuta, l’Agenzia delle Entrate, con riferimento al previgente regime fiscale di vantaggio per l’imprenditoria giovanile di cui all’art. 27 commi 1 e 2 del DL 98/2011, aveva indicato nella risoluzione n. 47 del 5 luglio 2013 la possibilità, come indicato nel provvedimento 22 dicembre 2011 n. 185820, di rilasciare un’apposita dichiarazione al sostituto d’imposta dalla quale risultasse che il reddito cui le somme afferiscono era soggetto a imposta sostitutiva.

Infatti, secondo il citato documento di prassi, i contribuenti rientranti nel regime agevolato e destinatari delle somme trasferite mediante i bonifici, effettuati con le specifiche causali, non devono essere assoggettati alla ritenuta d’acconto prevista dall’art. 25 del DL 78/2010 laddove abbiano rilasciato la dichiarazione di esenzione alla banca o all’ufficio postale presso il quale risultano correntisti.

Tale chiarimento non risulta riproposto per il regime forfetario anche se l’art. 1 comma 67 della L. 190/2014 prevede anch’esso che i ricavi e proventi non siano assoggettati a ritenuta d’acconto da parte del sostituto d’imposta obbligando i contribuenti in tale regime a rilasciare un’apposita dichiarazione attestante l’applicazione dell’imposta sostitutiva. Ciò nonostante si ritiene che, stante l’identità di terminologia utilizzata nelle due norme ai fini del rilascio della dichiarazione al sostituto d’imposta, la previgente interpretazione sia tuttora valida anche per il regime forfetario.

Inoltre, a rafforzamento di tale tesi, la risoluzione n. 47/2013 risulta ancora citata nelle istruzioni al rigo RS40 del modello “REDDITI 2020” ai fini dello scomputo delle ritenute indebitamente operate.