Author: salvatore.crapanzano

Deducibilità per cassa di tasse ed imposte

In base al comma 1 dell’art. 99 TUIR “Le imposte sui redditi e quelle per le quali è prevista la rivalsa, anche facoltativa, non sono ammesse in deduzione. Le altre imposte sono deducibili nell’esercizio in cui avviene il pagamento”.

Dunque, secondo il principio generale, non sono deducibili dal reddito:

- le imposte sul reddito;

- le imposte per le quali è prevista la rivalsa (ad esempio l’IVA).

Le altre imposte, invece, sono deducibili e la deducibilità avviene secondo “il principio di cassa” ossia nel periodo d’imposta in cui è avvenuto il pagamento anche se si tratta di tributi di competenza di altri esercizi. Dunque, nel Modello Unico/2016 sono deducibili le imposte pagate nel 2015. Tuttavia, come si vedrà, tale principio in alcuni casi subisce delle deroghe, rendendo applicabile il principio di competenza economica (ossia le imposte si deducono nel periodo della loro imputazione a bilancio).

Una precisazione fondamentale da tener presente è che nel concetto di “imposta” è da intendersi contenuto anche quello di “Tassa”. Quindi, anche le tasse (ad esempio la tassa di occupazione di suolo pubblico è deducibile) segue la regola fissata dall’art. 99 TUIR.

| Principi generali deducibilità imposte e tasse | ||

| Indeducibili | Deducibili | Regola |

| Imposte sui redditi e Imposte per le quali è prevista la rivalsa | Altre imposte e tasse | La deducibilità avviene secondo il principio di cassa (con deroga in alcuni casi) |

Imposte sui redditi ed IVA

Le imposte sui redditi sono “indeducibili, con alcune eccezioni riguardanti l’IRAP. Infatti, con riferimento a tale tributo, il legislatore consente di dedurre dall’IRES/IRPEF:

- la quota IRAP commisurata all’ammontare d’imponibile corrispondente al costo per lavoro dipendente e assimilato non ammesso in deduzione;

- il 10% dell’IRAP complessiva versata, a condizione che concorrano alla determinazione della base imponibile interessi passivi e oneri assimilati indeducibili.

Anche per quanto riguarda l’IVA, è stabilito come regola generale la sua indeducibilità ai fini IRES/IRPEF. L’unica eccezione è rappresentata dall’IVA indetraibile, la quale diviene deducibile “indirettamente” in quanto portata ad incremento del costo del bene cui si riferisce. Si pensi, ad esempio, a chi opera in regime di vantaggio per l’imprenditoria giovanile (ex minimi), i quali non applicano l’IVA sulle fatture emesse e per i quali diviene “indetraibile” l’IVA assolta sugli acquisti. Per essi l’IVA pagata sugli acquisti, diviene un onere “deducibile” dal reddito d’impresa, insieme al costo del bene cui l’IVA stessa si riferisce.

| Imposte sui redditi e IVA | |

| Imposte sui redditi | IVA |

| Indeducibili con qualche eccezione in merito all’IRAP | Indeducibile (ad eccezione dell’IVA indetraibile). Non è altresì deducibile la maggiorazione dell’1% dovuta in caso di liquidazione IVA trimestrale (comma 11 art. 66 D.l. n. 331/1993) |

IMU e TASI degli immobili strumentali

L’IMU, relativa agli immobili strumentali, può essere dedotta ai fini della determinazione del reddito di impresa e del reddito derivante dall’esercizio di arti e professioni nella misura del 20% dell’importo versato.

Riguardo alla TASI, invece, il legislatore non pone alcuna limitazione alla deduzione, con la conseguenza che l’onere sostenuto è deducibile nella misura del 100% di quanto versato.

| Deducibilità IMU e TASI immobili strumentali | ||

| IMU | TASI | Principio di deducibilità |

| 20% | 100% | Cassa (per entrambi i tributi) |

La tabella che segue riporta i soggetti che possono beneficiare della deduzione e i soggetti esclusi.

| Soggetti ammessi/esclusi | ||

| Soggetti ammessi | Soggetti esclusi | Note |

| – tutte le società di capitali; – gli enti; – gli esercenti attività d’impresa, inclusi gli imprenditori individuali; – le società di persone; – gli enti non commerciali in relazione ai beni immobili per l’attività commerciale esercitata; – i soggetti in contabilità semplificata; – gli esercenti arti e professioni. | – imprese (e/o professionisti) che assolvono l’IMU su beni immobili non strumentali (es. immobili patrimonio); – imprese e professionisti che detengono l’immobile al di fuori della sfera imprenditoriale o soggetti che operano in regime forfettario. | Quindi, ad esempio il lavoratore autonomo, che ha estromesso l’ufficio nel 2015, non potrà considerare deducibile il 20% dell’IMU 2015 pagata, anche se effettivamente utilizza l’immobile per l’attività, in quanto il soggetto detiene l’immobile al di fuori della sfera professionale ossia in qualità di privato. Il soggetto che opera in regime forfettario non può beneficiare della deduzione poiché in linea generale egli non è ammesso a dedurre i costi inerenti l’attività ad esclusione degli oneri previdenziali ed assistenziali assolti per disposizione di legge. È, altresì esclusa la deducibilità dell’IMU relativa agli immobili adibiti promiscuamente all’esercizio dell’arte o professione o all’impresa commerciale e all’uso personale o familiare del contribuente (Circolare n. 10/E/2014). La TASI, invece, può essere dedotta nella misura del 50% in caso di uso promiscuo. |

Le altre imposte e tasse

Di seguito una tabella riepilogativa delle altre imposte e tasse deducibili.

| Imposte sui redditi e IVA | ||

| Deducibili | Principio di deducibilità | Note |

| Imposta di registro | Cassa | Se l’imposta di registro ha valenza pluriennale, allora occorre capitalizzarla (ad esempio nel caso di acquisto di azienda). Nel caso di acquisto di un bene immobile (es. terreno o fabbricato) è imputata come onere accessorio. |

| Diritto camerale | Cassa | |

| TARI (tassa sui rifiuti) | Cassa | |

| Occupazione aree pubbliche | Cassa | |

| Imposta di bollo | Cassa | |

| Tassa di concessione governativa | Cassa | |

| Imposta sostitutiva sulle operazioni di finanziamento | Competenza (Circolare n. 36/E/2000) | Le imposte sostitutive (es. imposta sostitutiva del regime forfettario) in genere sono “indeducibili”, salvo che lo stesso legislatore ne disponga esplicitamente la loro deducibilità |

| Accise prodotti petroliferi | Competenza (Risoluzione n, 182/E/2001) | |

| Antitrust | Competenza (Risoluzione n, 182/E/2001) | |

| Imposta di pubblicità | Cassa | |

| Imposte da condono | Non deducibili | |

| Imposte da rivalutazione | Non deducibili | Salvo che lo stesso legislatore ne disponga esplicitamente la loro deducibilità |

| Tassa sui contratti di borsa | Competenza |

Le sanzioni

In merito alla deducibilità dal reddito d’impresa, a differenza che delle imposte e delle tasse, per le sanzioni amministrative non è previsto uno specifico riferimento normativo.

Mancando un riferimento normativo, occorre, quindi, avere riguardo al principio generale dell’inerenza al reddito d’impresa per desumerne la possibilità o meno di deduzione. Volendo richiamare la prassi, l’Agenzia delle Entrate si è sempre espressa nella direzione della “indeducibilità” giustificando tale orientamento con la natura funzionale delle stesse sanzioni: “la natura afflittiva delle sanzioni verrebbe svilita qualora fosse riconosciuta la loro deducibilità nella determinazione del reddito d’impresa” (Risoluzione n. 89/E/2001). L’Amministrazione ha riconfermato tale posizione nella successiva Circolare n. 42/E/2005 sostenendo che le sanzioni mancano di qualunque nesso funzionale con l’attività aziendale, rispondendo per definizione ad una finalità repressiva e preventiva del comportamento illecito che esula dalla sfera imprenditoriale.

In altre parole, poiché, la sanzione (anche da ravvedimento operoso) è volta a punire una violazione tributaria del contribuente, l’Agenzia delle Entrate non ne ammette la conseguente deducibilità. Si ritengono, invece, ammessi in deduzione gli interessi dovuti.

| Sanzioni ed interessi | |

| Sanzioni (anche da ravvedimento) | Interessi (anche da ravvedimento) |

| NON DEDUCIBILI | DEDUCIBILI |

| Si potrebbe eccepire il principio dell’inerenza almeno per quanto riguarda le sanzioni comminate in seguito a violazioni che sono state commesse “per lo svolgimento dell’attività” (si pensi ad esempio ad una sanzione comminata all’imprenditore per infrazioni del codice stradale mentre si stava facendo una consegna ad un cliente). In tal caso la sanzione si potrebbe ritenere deducibile. |

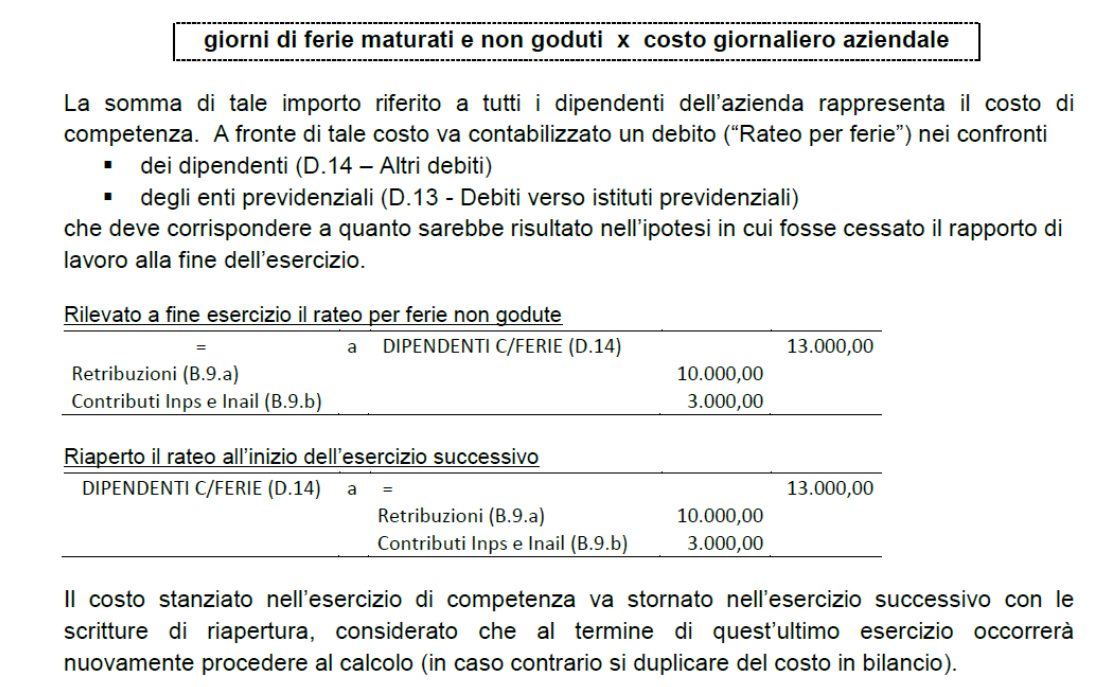

Contabilizzazione INAIL e ferie e permessi non goduti in bilancio

Su Expertup e’ stato creato il conto acconti INAIL (160.13.110) inserito con collegamento automatico in bilancio.

Bilancio 31/12 registrazione

E’ importante che si vedano gli acconti e i debiti esistenti

COMPETENZE ARRETRATE

Le competenze arretrate pagate ai dipendenti, derivanti dal rinnovo del contratto di lavoro, avente efficacia in parte retroattiva, sono imputabili all’esercizio nel quale si perfeziona il nuovo contratto, in base al quale si realizza il requisito della certezza del personale a godere di un diverso trattamento economico, a nulla rilevando quanto previsto all’art. 14.4/600 e all’art. 2423-bis n. 4 c.c. (R.M. 9/167 del 21.3.81).

OMESSO VERSAMENTO RITENUTE

Il datore di lavoro, che versi in situazione di difficoltà economica ed omette di corrispondere la retribuzione ai lavoratori e di versare i contributi previdenziali, è penalmente responsabile (Cass. Penale n. 2884/2001).

ASSICURAZIONI INFORTUNI DIPENDENTI

Le assicurazioni sugli infortuni, quando sono stipulate per coprire i rischi che possono derivare dall’attività lavorativa, non costituiscono vantaggi imponibili, essendo direttamente ed esclusivamente stipulate a tutela delle responsabilità del datore di lavoro (beneficiario); esse, quindi, rilevano esclusivamente come costo deducibile inerente all’attività dell’impresa. Nel caso in cui l’impresa devolva volontariamente parte o tutta la somma ricevuta a favore del lavoratore, dovrà assoggettarla a tassazione (Ris. A.E. n. 200/E del 4.12.01).

Quando invece sono stipulate per coprire anche o esclusivamente il rischio di infortuni extralavorativi costituiscono benefici tassabili in capo al dipendente, con possibilità di beneficiare delle detrazioni previste.

PREMIO INCENTIVANTE (c.e.: B.9)

C.c. – Possono verificarsi due casi (vedi anche P.C. n. 29):

la quantificazione del premio, avviene dopo la data di chiusura dell’esercizio, ma prima della data di predisposizione del bilancio – l’importo del premio deve essere recepito in bilancio;

la quantificazione avviene in data successiva – dovrà essere inserita in bilancio una stima del premio.

Fisco – L’erogazione del premio diventa certa solo con la delibera del C.d.A. che dispone l’assegnazione; manca quindi il requisito della certezza richiesto dall’art. 75. Anche la quantificazione viene spesso resa possibile solo nell’esercizio successivo. Per questi motivi l’A.F. ha ammesso la deducibilità solo nell’esercizio successivo a quello di competenza.

Con sentenza n. 2892 del 7.12.01 la Cass. ha invece ritenuto che il termine entro cui devono manifestarsi i requisiti dei cui all’art. 75 (certezza e determinabilità) è la redazione e presentazione della dichiarazione dei redditi. Poiché certezza e determinabilità si manifestano prima di dette scadenze, i premi sarebbero interamente deducibili nell’esercizio in chiusura.

TRATTAMENTO DI FINE RAPPORTO

Vedi: Trattamento di fine rapporto.

ANTICIPI AI DIPENDENTI SUL TFR

Gli anticipi su Tfr pagati ai dipendenti vanno detratti direttamente dal conto Trattamento di fine rapporto.

PRESTITI A DIPENDENTI O COLLABORATORI (non amministratori)

I prestiti rappresentano crediti dell’impresa da inserire alla voce C.II.5 Crediti verso altri. Costituisce beneficio tassabile in capo al dipendente o collaboratore il 50% della differenza tra l’importo degli interessi calcolato al tasso ufficiale di riferimento vigente al termine di ciascun anno e l’importo degli interessi calcolato al tasso applicato al dipendente o collaboratore. In caso di licenziamento in corso d’anno il datore di lavoro farà riferimento al tasso vigente al momento di effettuazione del conguaglio.

SOMME EROGATE A SEGUITO DI TRANSAZIONE GIUDIZIALE (o diretta con l’Istituto)

Le somme erogate ai dipendenti in sede di transazione e conciliazione, collegate o collegabili all’intercorso rapporto di lavoro, dovrebbero essere deducibili nell’esercizio in cui si verifica la condizione della certezza del debito (art. 75.1); occorre però tenere presente che lo stesso articolo pone anche la competenza, come condizione essenziale per la deducibilità. E’ necessario quindi fare delle distinzioni.

1) Somme pagate per adeguamento dello stipendio rispetto ai minimi contrattuali, per il riconoscimento di un diverso livello retributivo o di lavoro prestato al di fuori delle ore ordinarie, per il riconoscimento dello status di lavoratore dipendente, per la richiesta di danni conseguenti l’illegittimo o l’ingiustificato licenziamento, ecc.: reddito per il dipendente e costo (sopravvenienza passiva) deducibile per l’impresa.

2) Somme pagate a seguito di azione giudiziale sfumata, che appare prevalentemente una ripicca: come 1).

3) Somme pagate per chiudere una azione giudiziale iniziata per uno qualsiasi dei motivi di cui ai punti precedenti, ma che dal verbale di conciliazione appaiono versate come liberalità: non imponibili in capo al beneficiario e non deducibili per l’impresa.

4) Somme pagate a titolo di risarcimento di danni non patrimoniali o morali: non tassabili in capo al beneficiario e deducibilità da verificarsi di volta in volta per l’impresa. Fiscalmente la competenza si verifica al momento di perfezionamento dell’accordo, ma civilisticamente c’è obbligo di accantonare una somma già dall’inizio dell’azione.

CONTRIBUTI INPS DIPENDENTI NON VERSATI

Se sono stati accertati mancati versamenti di contributi previdenziali e assistenziali per i dipendenti, occorre distinguere:

i contributi sono deducibili ai fini Irpeg ed indeducibili ai fini Irap (salvo: contributi Inail, contributi per apprendisti e 70% contributi per contratti formazione lavoro );

gli interessi sono deducibili ai fini Irpeg ed indeducibili ai fini Irap;

le sanzioni sono indeducibili ai fini Irpeg ed Irap.

INDENNITA’ DI TRASFERTA E RIMBORSI SPESE

Le indennità di trasferta e i rimborsi spese consistono in somme erogate al dipendente che viene inviato in trasferta, ovvero è destinato occasionalmente e temporaneamente a svolgere le proprie mansioni in luogo diverso da quello in cui si trova la sua sede abituale di lavoro, al fine di compensarlo del sacrificio e degli oneri sostenuti.

I rimborsi, per essere deducibili, devono essere suffragati da preventiva autorizzazione nella quale devono essere indicati:

a. il motivo della trasferta (es. per visita a clienti e/o fornitori),

b. il mezzo usato;

c. le modalità ed i parametri di calcolo del rimborso.

L’autorizzazione consiste in un verbale di assemblea o di consiglio, per le società di capitali, in una lettera di incarico, nelle società di persone. E’ sufficiente una singola autorizzazione preventiva: in questo senso la C.T.R. del Friuli Venezia Giulia con le sentenze 130/6/01 e 131/6/01 depositate il 15.11.01.

E’ necessaria anche una nota spese nonché la ricevuta del rimborso spese (C.M. 16.7.98 n. 188).

I rimborsi spese vanno innanzitutto distinti in base all’ambito territoriale e cioè per trasferte effettuate:

nello stesso comune in cui opera l’azienda;

fuori dal comune in cui ha sede l’azienda.

TRASFERTE NEL COMUNE dove si trova la sede di lavoro del dipendente o amministratore – I relativi rimborsi sono imponibili in capo al dipendente/amministratore, con l’unica eccezione delle spese di trasporto (taxi, mezzi pubblici) comprovati da documentazione rilasciata dal vettore (art. 48.5; R.M. 16.7.02 n. 232).

TRASFERTE FUORI DAL TERRITORIO COMUNALE – Sono considerate tali le trasferte in un Comune diverso da quello in cui si trova la sede abituale di lavoro e da esso distante almeno 10 Km. Per tali tipi di trasferte sono previsti tre metodi di rimborso/indennizzo differenziati, con i relativi trattamenti fiscali.

1) Rimborso a pie’ di lista o analitico: si ha quando le spese documentate e riassunte in un’apposita nota spese vengono analiticamente rimborsate dal datore di lavoro. Tali somme, in linea di massima, non costituiscono reddito tassabile per il lavoratore dipendente / amministratore.

Può trattarsi di spese di:

vitto e/o alloggio – (art. 62.1-ter Tuir) cumulativamente sono deducibili per l’impresa nel limite massimo giornaliero di € 180,75 per trasferte nazionali o € 258,22 per trasferte all’estero (spese sostenute da dipendenti o da collaboratori);

altre spese documentabili o meno (es. lavanderia, telefono, mance, parcheggio, ecc.): sono interamente deducibili per l’impresa; non sono imponibili in capo al dipendente fino € 15,49 per trasferte in Italia, o € 25,82 per trasferte all’estero.

Documentazione necessaria per la deducibilità dei rimborsi:

lettera d’incarico,

nota spese del dipendente (deve contenere anche il dettaglio di eventuali “altre spese non documentabili”),

pezze giustificative delle spese sostenute (fatture, ricevute fiscali, scontrini, biglietti aerei, ferroviari, pedaggi autostradali,…) ovviamente recanti date e orari concordanti con la lettera d’incarico. Il documento deve essere intestato al dipendente o alla società (con indicazione anche del nominativo del dipendente). La condizione indispensabile per la deducibilità delle spese comprovate da documento non intestato (es. scontrino fiscale) è che le stesse risultino sostenute nel luogo e nei tempi della trasferta e siano inserite nella nota riepilogativa (C.M. 188/98).

2) Rimborso forfetario: è un’indennità prestabilita corrisposta a prescindere dalle spese effettivamente sostenute dal dipendente. Le indennità forfetarie non sono imponibili in capo al dipendente entro il limite di:

€ 46,48 al giorno per trasferte in Italia,

€ 77,47 al giorno per trasferte fuori confine,

al netto delle spese di viaggio e trasporto sostenute e documentate.

Tali limiti valgono per intero anche se la missione viene portata a termine in meno di una giornata o non comporti il pernottamento del dipendente (C.M.23.12.97 n. 326/E).

Per l’impresa le indennità corrisposte sono deducibili senza limite.

E’ necessaria la lettera d’incarico, ma non serve documentare le spese sostenute, se non quelle di viaggio e trasporto nel caso in cui, sommate all’indennità corrisposta, si superano i suddetti limiti di esenzione.

3) Rimborso misto: le indennità forfetarie nei limiti degli importi previsti per il rimborso forfetario vengono ridotte di 1/3 qualora l’azienda rimborsi al dipendente o le spese di vitto o le spese di alloggio; se l’azienda rimborsa al dipendente entrambe le spese in forma analitica, gli importi vengono ridotti di 2/3.

RIMBORSO SPESE DI VIAGGIO E DI TRASPORTO

Se afferenti a spese autorizzate e documentate, anche se sotto forma di indennità chilometrica:

non costituiscono mai reddito in capo al dipendente / amministratore cui vengono rimborsate,

sono deducibili per l’impresa.

Nota: le spese di trasporto (taxi, mezzi pubblici, auto a noleggio) sono assimilate a quelle di viaggio.

Vedere anche la R.M. 23.3.99 n. 54/E.

Nel caso di viaggi e trasporti in AUTO, se il dipendente utilizza un’auto per la trasferta, la deduzione per l’impresa delle relative spese è limitata in misura differente a seconda che il veicolo sia:

di proprietà del dipendente – al dipendente spetta il rimborso da tabelle ACI relative alla propria auto; la società potrà dedurre il costo di percorrenza fissato nel tariffario ACI per autoveicoli di potenza non superiore ai 17 c. f. (benzina) o ai 20 c. f. (diesel);

preso a noleggio dal dipendente – al dipendente spetta il rimborso della spesa sostenuta indipendentemente dall’auto usata; la società potrà dedursi la spesa corrispondente alla tariffa di noleggio relative ad autoveicoli di potenza non superiore ai 17 c. f. (benzina) o ai 20 c. f. (diesel);

di proprietà dell’impresa (o acquisito in leasing – noleggio) –

se non è dato in uso promiscuo al dipendente, limite di deduzione = 50% dei costi;

se è dato in uso promiscuo al dipendente, l’impresa si deduce il 100% dei costi (in capo al dipendente si imputa un beneficio tassabile convenzionale di 4500 Km annui desumibile dalle tariffe ACI)

PRESTITO / DISTACCO DEL PERSONALE PRESSO TERZI

Il distacco/prestito del personale è ammesso se temporaneo, non definitivo, e posto in essere nell’interesse del datore di lavoro distaccante. Il prestito/distacco non modifica lo stato giuridico del dipendente, né dà luogo alla nascita di un nuovo diverso rapporto di lavoro; pertanto continuano a gravare sulla società distaccante, titolare del rapporto di lavoro, tutti gli obblighi gestionali ed amministrativi concernenti il dipendente (retribuzioni, contributi, previdenza, amministrazione, aspetti fiscali, ecc.) che costituiscono costi di esercizio deducibili ai fini del reddito d’impresa.

Iva: il rimborso ricevuto dall’impresa distaccante è fuori campo Iva ai sensi dell’art. 8.35 L. n. 67/98 per la parte riferita al costo vero e proprio del personale distaccato (stipendi netti, oneri previdenziali, ritenute fiscali). La parte eccedente viene considerata compenso per la messa a disposizione di un proprio prestatore d’opera e come tale soggetta all’aliquota Iva del 20%. Quando il prestito del personale avviene tra un soggetto residente ed uno estero si possono delineare le seguenti fattispecie:

soggetto distaccante residente, soggetto distaccatario non residente, senza stabile organizzazione nello Stato: l’operazione è per l’intero importo fuori campo Iva (art. 7.4 lett. d), DPR 633);

soggetto distaccante non residente (con propria posizione Iva in Italia), soggetto distaccatario residente: l’operazione è fuori campo ai sensi dell’art. 8.35 L. n. 67/98 per la parte considerata rimborso dei costi, soggetta ad Iva con aliquota ordinaria del 20% per la parte che eccede il puro rimborso;

soggetto distaccante non residente (senza propria posizione Iva in Italia), soggetto distaccatario residente: il distaccatario residente deve procedere all’emissione di una autofattura ai sensi dell’art. 17.3 del Dpr 633/72 considerando fuori campo ai sensi dell’art. 8.35 Legge n. 67/98 solo la parte considerata rimborso dei costi ed assoggettando ad Iva 20% il residuo.

R.A.E. n. 346 del 5.11.02 – Il prestito di personale è soggetto ad Iva se si inquadra nel contesto di una prestazione complessa (es. affitto di macchinari e prestito del personale); l’intero corrispettivo è soggetto ad Iva.

Imposta di registro: la convenzione posta in essere tra distaccante e distaccatario sconta l’imposta di registro in termine fisso; se sono concluse tramite scambio di corrispondenza, solo in caso d’uso.

Irap: sia i rimborsi ricevuti dal distaccante, sia l’onere sostenuto dal distaccatario, non concorrono alla formazione della base imponibile.

R.a.: Non sono assoggettabili a r.a. Irpef i redditi di lavoro dipendente, i fringe benefit (auto aziendale, abitazione ecc.) e i rimborsi spese percepiti da personale estero distaccato in Italia e ivi tassato (anche se erogati direttamente dalla distaccataria residente) Ris. Direzione Regionale Veneto n. 23753 del 15.6.01.

ã Lavoro interinale – Vedi paragrafo: Lavoro interinale.

DIPENDENTI CHE LAVORANO ALL’ESTERO

I dipendenti che lavorano all’estero pur conservando la residenza in Italia, hanno diritto al recupero delle imposte pagate all’estero sotto forma di credito di imposta (R.A.E. 18.1.2002 n. 12).

TRASFERTISTI ( Art. 48.6 ora 51)

Si tratta dei lavoratori tenuti per contratto a svolgere le proprie prestazioni in luoghi sempre diversi e per i quali, mancando una sede fissa di lavoro, non è possibile parlare di trasferta. Le indennità o maggiorazioni di retribuzione attribuite loro contrattualmente per tutti i giorni retribuiti, non sono legate alla effettuazione o meno di una trasferta. Tali indennità o maggiorazioni di retribuzione sono imponibili, sia ai fini fiscali che previdenziali, nella misura del 50% del loro ammontare.

OMAGGI AI DIPENDENTI

Ai fini delle imposte sui redditi – Gli omaggi a dipendenti non si configurano come spese di rappresentanza, bensì come costi del personale la cui deducibilità va analizzata alla luce degli art. 48, 62 e 65.

Interamente deducibili per l’impresa ex art. 62.1; non costituiscono reddito per il dipendente.

I costi sono deducibili se si verificano contemporaneamente le seguenti condizioni (art. 48.2 lett. b):

gli omaggi sono fatti in occasione di ricorrenze o festività, riguardanti l’azienda e/o i dipendenti;

sono rivolti alla generalità o a categorie di dipendenti (la C.M. 326/97 precisa che categoria deve essere inteso in senso lato, quindi anche tutti i dipendenti che si sposano, ai quali nasce un figlio, ecc);

il valore normale complessivo annuo non supera € 258,23; se supera tale tetto, l’eccedenza viene tassata come benefit.

I sussidi occasionali sono deducibili e non tassabili in capo ai dipendenti (art. 48.2 lett. b), indipendentemente dal valore, se sono concessi:

in occasione di rilevanti esigenze personali o familiari del dipendente;

a favore dei dipendenti vittime dell’usura;

a favore dei dipendenti ammessi a godere delle erogazioni pecuniarie a ristoro dei danni conseguiti a seguito di rifiuto opposto a richieste estorsive.

Gli omaggi aventi carattere eccezionale sono considerati fringe benefit e, come tali, non sono imponibili se cumulativamente nell’anno l’ammontare di tutti i fringe benefit non supera € 258,23, in caso contrario è tassabile l’intero l’importo e non solo l’eccedenza (art. 48.3).

Deducibili entro il limite del 5 per mille delle spese per prestazioni di lavoro dipendente ex art. 65.1, se rientrano tra le spese ricreative (es. brindisi augurali e pranzi sociali; in questo senso C.T.C. Sez. XII dec. n. 2662 del 25.5.94);

Ai fini IVA – La R.M. n. 666305 del 16.10.90 ha disposto l’indetraibilità dell’Iva sugli acquisti di beni non oggetto dell’attività omaggiati ai dipendenti. Pur essendoci delle interpretazioni contrarie, si consiglia di considerare l’imposta indetraibile e, di conseguenza, la corrispondente cessione fuori campo Iva ex art. 2.2 n. 4.

Al contrario, la cessione di beni oggetto dell’attività è sempre soggetta ad Iva.

Ai fini previdenziali: vale quanto previsto ai fini fiscali.

Valore normale – Per valore normale si intende il prezzo mediamente praticato per i beni ed i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono acquisiti o prestati e, in mancanza, nel tempo e nel luogo più prossimi.

Per le aziende che effettuano cessioni ai grossisti si dovrà fare riferimento al prezzo medio praticato ai grossisti, sulla base di eventuali listini, senza tener conto degli sconti d’uso.

SERVIZIO DI TRASPORTO

Non concorrono a formare il reddito di lavoro dipendente e sono deducibili per l’impresa le spese per i servizi di trasporto – collettivo, – reso alla generalità dei dipendenti o di categorie di dipendenti, – per il trasferimento dalla abitazione (o centro di raccolta) al luogo di lavoro, – purché il servizio sia effettuato direttamente dall’impresa o – appaltato a terzi, purché il dipendente resti estraneo al rapporto con il vettore. Nulla vieta che il dipendente concorra in parte al costo del servizio (Assonime circ. 25/98; C.M. 326/97).

AZIONI AI DIPENDENTI – “STOCK OPTIONS”

Se l’assegnazione delle azioni è rivolta alla generalità dei dipendenti o a determinate categorie di dipendenti (ex art. 48 lett. g) il valore delle azioni stesse, fino ad un massimo di € 2.065,83 per periodo d’imposta (che operano come una franchigia), non concorre a formare reddito da lavoro dipendente.

La non imponibilità è esclusa qualora, prima del decorso di tre anni dalla assegnazione vengano riacquistate dalla società emittente o dal datore di lavoro o cedute (Ris. n. 3/E dell’8.1.02).

Se, invece, i piani di stock option sono individuali, rivolti, cioè, a determinati dipendenti (art. 48 lett. g-bis) l’importo che concorre alla formazione del reddito da lavoro dipendente è la differenza tra il valore delle azioni al momento dell’assegnazione e quanto effettivamente corrisposto.

La non imponibilità è esclusa qualora il dipendente sia titolare di diritti di voto esercitabili nell’assemblea ordinaria, di partecipazioni al capitale o al patrimonio superiori al 10%.

Diritti camerali e deduzione per cassa

TCG per cassa

Negli ultimi mesi le aziende stanno ricevendo numerosi atti di recupero relativi a carenti od omessi versamenti dei diritti camerali di annualità passate. Supponendo che tali richieste siano legittime, si pone il problema di valutarne la deducibilità ai fini fiscali, ragionando sia in termini di criterio applicabile (cassa o competenza), sia in termini di certezza e di determinabilità oggettiva dell’ammontare.

Le due questioni sono ovviamente tra loro antitetiche, nel senso che, ove si reputi che tali diritti siano deducibili per cassa, appare del tutto irrilevante l’analisi sulla certezza e sulla oggettiva determinabilità.

L’articolo 99 del TUIR disciplina le regole di deduzione applicabili agli oneri fiscali e contributivi e, al secondo periodo del comma 1 prevede che le altre imposte [cioè quelle diverse dalle imposte sui redditi e dal quelle per le quali è prevista la rivalsa, anche facoltativa] sono deducibili nell’esercizio in cui avviene il pagamento. La dottrina tradizionale definisce:

- l’imposta come un prelievo connesso alla esistenza di una capacità contributiva,

- mentre la tassa come un prelievo tributario ritenuto necessario a fronte di una prestazione resa da una pubblica amministrazione.

Il tenore letterale della norma è riferito esclusivamente alle imposte, ma è ormai opinione comune che sia più corretto riferire il termine utilizzato alla più ampia categoria dei tributi.

Pertanto, sempre secondo le più diffuse elaborazioni della dottrina, divengono deducibili per cassa tutti i tributi per i quali si porrebbe concretamente un problema di riferibilità a periodo, in quanto non direttamente imputabili a beni e servizi o non autonomamente “correlabili” a ricavi. Così, ad esempio, l’imposta di registro sui canoni di locazione, pagata in via anticipata per l’intera durata contrattuale, andrebbe dedotta per cassa (in quanto non riferibile direttamente ad alcun ricavo), così come la tassa di concessione governativa per la vidimazione dei libri sociali.

Diversamente, seguirebbero:

- il principio di competenza le imposte di bollo o sostitutive sui finanziamenti sopportate dagli enti creditizi, in quanto riaddebitate alla controparte (quindi correlate ai ricavi),

- piuttosto che le imposte di fabbricazione sui prodotti per le compagnie petrolifere,

- le imposte di consumo ed i diritti doganali (considerati quali onere accessori di diretta imputazione al costo dei beni)

- o le imposte d’atto qualora “cumulabili” con il costo di acquisto dei beni.

Ad esempio, dunque, ove si corrisponda imposta di registro per l’acquisto di un immobile strumentale, il tributo viene capitalizzato sul costo del bene e la deduzione dello stesso avviene sotto forma di quote di ammortamento.

Fatte queste considerazioni generali, proviamo ad analizzare il caso del diritto camerale, affermando, innanzitutto, che il medesimo non possa essere ritenuto quale remunerazione diretta di un servizio, posto che il pagamento risulta dovuto anche in caso di completa assenza di qualsivoglia prestazione a favore del soggetto.

Se si condivide tale inquadramento, si può svolgere un ulteriore passo nel ragionamento per riscontrare l’assoluta indipendenza della voce rispetto ai ricavi prodotti dal soggetto, con la conseguente impossibilità di individuare qualsiasi collegamento con i ricavi prodotti. Quindi, non resterebbe che la soluzione “residuale” di utilizzare il criterio di deduzione per cassa.

Se, viceversa, si volesse attribuire al diritto camerale la funzione di remunerazione di un ipotetico servizio (tesi che a noi pare assai problematica), si dovrebbe privilegiare la deduzione per competenza. Ne deriverebbe, pertanto, la indeducibilità dei pagamenti avvenuti in esercizi diversi rispetto a quello di riferimento, poiché l’effettivo importo poteva essere tranquillamente determinato dal soggetto, secondo le prescrizioni legislative vigenti.

Nell’una e nell’altra ipotesi, invece, resterebbero non deducibili (nell’ottica ormai consolidata della amministrazione finanziaria) le eventuali sanzioni addebitate per il ritardo.

Dichiarazione 200 euro – bonus

Forfettari e General Contractor ed IVA

Nel caso in cui il general contractor stipuli un mandato senza rappresentanza con il committente finale per le spese professionali per le asseverazioni del super bonus del 110%, il general contractor a monte riceverà una fattura dal professionista forfettario (o minimo) senza Iva, mentre a valle, in base all’articolo 3, comma 3, ultimo periodo del Dpr 633/1972, rifatturerà al committente, privato consumatore o condominio, con aliquota Iva ordinaria.

Con il mandato senza rappresentanza, infatti, il riaddebito costituisce il corrispettivo di una prestazione di servizi che mantiene la «stessa natura intrinseca dell’operazione riaddebitata» (risposta n. 575/2020, risoluzioni n. 13/E-VII-15-6011-1998 e n. 6/E/1998). Questa stessa natura Iva è solo a livello «oggettivo», mentre l’esclusione da Iva delle prestazioni fornite dai forfettari deriva da ragioni «soggettive» degli stessi. Pertanto, il «general contractor» deve rifatturare al committente il costo sostenuto per le spese professionali, con mandato senza rappresentanza, con Iva ordinaria.

—————————– da IPSOA —————————

Riaddebito delle spese professionali con trattamento IVA a due vie.

La conferma emerge dalla risposta a interpello n. 623 del 2021, resa dalle Entrate a una rete d’impresa, ma verosimilmente suscettibile di un’applicazione più ampia, in tema di interventi che possono beneficiare dei vari bonus edilizi (110% compreso). La risposta è importante perché precisa che il modello dell’intermediazione fiscalmente opaca (mandato senza rappresentanza) con ribaltamento assoggettato a IVA è utilizzabile “anche qualora i professionisti siano individuati dal committente”; e perché completa la risposta a interpello n. 480 del 2021 confermando la fruibilità del bonus anche nel caso di riaddebito secondo il modello del mandato con rappresentanza. In entrambi i casi, rimane esclusa dai bonus qualsiasi forma di “ricarico” o compenso spettante al mandatario.

La gestione del riaddebito delle spese professionali ai fini dei bonus e superbonus previsti (anche per lo sconto in fattura) per gli interventi agevolati in edilizia ha formato oggetto di analisi in particolare nelle risposte a interpello n. 254, n. 261, n. 480 e n. 623 del 2021 dell’Agenzia delle Entrate.

Ciò premesso, proviamo a ripercorrere i casi suddetti al fine di individuare, anche dal versante IVA, il comportamento più coerente per il caso in cui, in luogo della gestione diretta del contribuente, pagamento e fatturazione delle spese suddette avvengano con l’intervento di un mandatario (appaltatore principale, general contractor, rete d’impresa) allo scopo di semplificare la gestione del bonus nel caso di sconto in fattura o cessione del credito ex art. 121 del D.L. n. 34/2020.

Mandato senza rappresentanza: le risposte a interpello n. 254 e n. 261

Nel caso affrontato con la risposta a interpello n. 254 del 2021, il General Contractor (General Contractor) offre al committente un contratto unico sia per gli interventi che per la progettazione dell’opera. Tutti i professionisti coinvolti nelle varie prestazioni (APE, DDLL, responsabile lavori, asseverazione, visto, etc.) sono incaricati dal committente ma fatturano al General Contractor e costui ribalta i costi al committente secondo lo schema del mandato senza rappresentanza regolato, ai fini IVA, dall’art. 3, comma 3, D.P.R. n. 633/1972 ovvero mantenendo la medesima qualificazione oggettiva della prestazione (fermo restando il rispetto dei requisiti soggettivi) e quindi, nel caso di specie, fatturando con l’IVA.

L’istante (il committente), nel precisare che il General Contractor non riceverà alcun compenso né per l’attività di coordinamento né per lo sconto in fattura, chiede se possa ricevere da un unico contraente generale fattura sia per i servizi di progettazione e realizzazione sia per gli ulteriori servizi professionali connessi (asseverazione e visto di conformità).

L’Agenzia delle Entrate risponde in senso affermativo “a condizione che gli effetti complessivi siano i medesimi di quelli configurabili nell’ipotesi in cui i professionisti che rendono i servizi in questione avessero effettuato direttamente lo sconto in fattura al committente, beneficiario dell’agevolazione” e precisando che nella fattura di ribaltamento “deve essere descritto in maniera puntuale il servizio e indicato il soggetto che lo ha reso”.

Analoghe le conclusioni del caso affrontato con la risposta a interpello n. 261 (interpellante, questa volta, il General Contractor) in cui il fornitore unico (una E.S.Co. ex D.M. n. 263/2016) intende offrire:

(i) sia la fornitura e posa degli interventi di riqualificazione energetica (direttamente o tramite subappalto) con la progettazione dell’opera (direttamente con professionisti abilitati dipendenti o tramite collaboratori propri),

(ii) sia i servizi dei professionisti abilitati, indicati direttamente dal committente, necessari per l’ottenimento del superbonus con sconto in fattura, tramite lo schema del mandato senza rappresentanza, riaddebitando al committente – senza ricarico – i costi dei servizi assegnati ai suddetti professionisti.

Mandato senza rappresentanza: la risposta a interpello n. 480 (prima parte)

L’interpellante è un operatore delle costruzioni generali e chiede conferma della possibilità di considerare le spese dello “studio di fattibilità” (non vincolante, preventivo e propedeutico alle decisioni del condominio), eseguite da un tecnico indipendente, fra le spese agevolabili con lo sconto in fattura gestendo il rapporto secondo lo schema del già citato mandato senza rappresentanza. In tal caso il tecnico, incaricato dall’impresa medesima e non dal condominio, fattura (in tal caso coerentemente, n.d.A.) le proprie prestazioni all’impresa mandataria che a sua volta, mantenendo la medesima qualificazione oggettiva, fattura con IVA la prestazione al condominio.

Per il caso in cui il condominio deliberi l’esecuzione dei lavori, ferma restando la sussistenza di tutti gli ulteriori requisiti previsti per la detrazione, l’Agenzia conferma l’agevolabilità con sconto in fattura del riaddebito delle spese suddette al netto (come negli interpelli retro citatati) di qualsiasi ricarico eventualmente spettante al mandatario.

Mandato con rappresentanza: la risposta a interpello n. 480 (seconda parte)

Il condominio committente, assunte le relative deliberazioni, oltre ad affidare l’appalto dei lavori all’impresa suddetta, affida in prima persona separato e diretto incarico al progettista e agli altri professionisti quali, ad esempio, il commercialista che rilascerà il visto di conformità e curerà le comunicazioni all’Agenzia delle Entrate. In tal caso l’interpellante, cambiando impostazione rispetto ai precedenti interpelli, prospetta (a giudizio di chi scrive coerentemente per le motivazioni che indicheremo nelle osservazioni a seguire) l’utilizzo dello schema del mandato con rappresentanza per riaddebitare con l’esclusione dalla base imponibili (art. 15, comma 1, n. 3, D.P.R. n. 633/1972) le somme anticipate in forza di un mandato con rappresentanza (delegazione di pagamento) a pagamento della fattura che il progettista fattura (con IVA ordinaria se non forfettario) al condominio committente.

Mandato con e mandato senza rappresentanza: la risposta a interpello n. 623

Nella fattispecie esaminata nella risposta a interpello n. 623 del 2021, l’istante (Alfa Srl) è una rete d’impresa mista, con soggettività giuridica, di cui alla legge n. 122/2010 (art. 3, comma 4-ter e ss., D.L. n. 5/2009 s.m.i.) a cui aderiscono imprese e professionisti (i “retisti”) quali, nel caso in analisi, “imprese esecutrici e tecnici incaricati dal committente nei rispettivi contratti sottoscritti dal Presidente della Rete che li impegna individualmente facendo loro assumere la responsabilità soggettiva del lavoro svolto”.

I singoli “retisti”, in un’ottica consortile di pareggio fra entrate e uscite (ovvero di copertura delle spese di gestione), fatturano alla rete con una riduzione marginale del proprio corrispettivo (fra l’1% e il 5%) sulla base di un bilancio previsionale condiviso, mentre la Rete (Alfa) emette fattura al committente finale per l’attività complessivamente svolta.

L’istante chiede pertanto chiarimenti sia in merito alle imposte dirette (bonus ristrutturazione, ecobonus, etc. per il committente) che per l’IVA in merito al suddetto “ribaltamento” prospettando l’applicazione, ai fini della fatturazione, dello schema espresso nella risposta a interpello n. 254 per il mandato senza rappresentanza (pur agendo sulla base di un mandato con rappresentanza) ma ritenendo che il differenziale fra la fattura dei retisti e della rete non sia assimilabile al ricarico del Contraente Generale e che pertanto – lato committente – anche detto differenziale rimanga agevolabile ai fini del bonus.

Su tale ultimo aspetto la posizione dell’Agenzia è, però, negativa giacché la risposta precisa che “anche l’eventuale importo che la Rete addebiterebbe al committente quale copertura delle spese di gestione annuale della Rete stessa, trattandosi di costi non direttamente imputabili alla realizzazione dell’interno”, è in ogni caso escluso dall’agevolazione.

Dal versante dello schema di fatturazione – pur evitando di approfondire il nodo aliquota agevolata e fermo restando che nella fattura di riaddebito (o in altra idonea documentazione) deve essere descritto in modo puntuale il servizio e indicato il soggetto che lo ha reso – l’Agenzia (a fronte del difficile inquadramento del rapporto fra rete e retisti) dimostra invece apprezzabile apertura riconoscendo il bonus al committente sia nel caso in cui la Rete agisca “sulla base di mandato senza rappresentanza, in forza del quale i Retisti (imprese e i professionisti) anche qualora siano individuati dal committente medesimo” sia “nella diversa ipotesi in cui il beneficiario della stessa affidi direttamente l’incarico per la realizzazione degli interventi agevolabili ai professionisti e alle imprese (con fattura di costoro emessa sul committente, nda) e deleghi la Rete al pagamento del compenso dovuto in suo nome e per suo conto, in forza di un mandato con rappresentanza” con riaddebito escluso ai sensi dell’art.15.

Osservazioni

In tutte le risposte citate, l’Agenzia delle Entrate ha assunto acriticamente quanto rappresentato dagli istanti in merito agli schemi negoziali adottati. Ciò premesso va osservato che l’Agenzia, fin dalle risposte n. 254 e n. 261, ha riconosciuto, ai fini dei bonus, la praticabilità dello schema del mandato senza rappresentanza anche nel caso di professionisti incaricati direttamente dal committente “a condizione che gli effetti complessivi siano i medesimi di quelli configurabili nell’ipotesi in cui i professionisti che rendono i servizi in questione avessero effettuato direttamente lo sconto in fattura al committente, beneficiario dell’agevolazione”.

Dal versante della disciplina IVA, però, non si può non osservare come la rivalsa (art. 18) e la relativa fatturazione (art. 21, D.P.R. n. 633/1972) andrebbe sempre operata nei confronti del cliente ovvero sulla controparte del rapporto sinallagmatico, anche laddove il pagamento avvenga ad opera di un terzo (cfr. circolare 7 maggio 2018 n. 9/E, § 4.2; C.M. 6 dicembre 1994, n. 203/E; R.M. 13 giugno 1981, n. 331350) così come i contributi e le sovvenzioni non ne riducono la base imponibile IVA (e in tal senso anche il provvedimento dell’Agenzia delle Entrate n. 283847/2020 per lo sconto in fattura ex art. 121 del decreto Rilancio).

Per l’effetto di ciò, a giudizio di chi scrive, non si può non osservare come, dei primi interpelli, non sia completamente convincente (al di là della comprensibile ricerca di semplificazione gestoria) la prospettazione degli interpellanti stessi che, nel precisare come i professionisti siano incaricati e contrattualizzati direttamente dal committente (anche per via – per taluni incarichi – dell’opportuna/necessaria terzietà nel rapporto committente-professionista-appaltatore), propongono la fatturazione secondo lo schema del mandato senza rappresentanza.

Di tale aspetto deve avere evidentemente tenuto conto l’impresa dell’interpello n. 480 che – cambiando impostazione – ha invece prospettato l’addebito in esclusione dalla base imponibile ai sensi dell’art. 15 della somma anticipata in pagamento della fattura che il progettista (coerentemente) fattura al condominio committente. In tale interpello (così come riconosciuto nella più recente risposta n. 623 del 2021) l’Agenzia ha ovviamente confermato quanto prospettato ma, nonostante la richiesta ben formulata dall’istante, non si è invece esplicitamente espressa (né confermando né rigettando) anche sulla “scontabilità” (o cedibilità) ex art. 121, D.L. n. 34/2020 dei suddetti riaddebiti in articolo 15.

A tal riguardo qualche dubbio nei mesi scorsi è stato sollevato dalla dottrina giacché, alla lettera, non si realizzerebbe lo sconto sul “corrispettivo dovuto” ma sul recupero di un’anticipazione esclusa da IVA. A giudizio di chi scrive, tuttavia, una conclusione favorevole pare sostenibile sulla base delle seguenti argomentazioni:

(i) ciò che forma oggetto dell’addebito in articolo 15 – da parte del mandatario – corrisponde comunque ad un corrispettivo (quello fatturato dal prestatore – IVA compresa – direttamente al committente mandante);

(ii) il principio, più volte ribadito, che governa i chiarimenti ad oggi resi dall’Agenzia delle Entrate è quello che l’intervento di un mandatario, General Contractor o rete che sia, non può determinare benefici superiori a quelli di cui il committente avrebbe fruito se avesse agito in proprio e il ribaltamento puntuale, in articolo 15, di quanto fatturato dal professionista al committente beneficiario è la rappresentazione plastica di detto principio.

Non da ultimo, le spese del progettista (ma lo stesso può dirsi per l’asseveratore e il professionista che appone il visto) riaddebitate in articolo 15 in virtù di un mandato “trasparente” sono chiaramente connesse e funzionali agli interventi agevolabili con bonus e superbonus e tale riaddebito – proprio perché riferibile a un corrispettivo già “ivato” dal prestatore – può avvenire (previa indicazione di detta natura) in esenzione da imposta di bollo ai sensi dell’art. 6 della Tabella annessa al D.P.R. n. 642/1972.

Registrazione fatture a cavallo d’anno

Modello ricevuta Occasionale

Per le imprese è necessaria una preventiva comunicazione telematica, per gli altri no

Cassa edile AGrigento Coordinate

Bilanci 2021

Per i bilanci chiusi al 31/12/2021 non è più applicabile la deroga prevista dall’art. 106 del D.L. 18/2020, emanata a seguito dell’emergenza sanitaria Covid-19, che disponeva la possibilità di convocazione dell’assemblea ordinaria per l’approvazione del bilancio d’esercizio entro 180 giorni dalla chiusura dell’esercizio, anche se tale maggior termine non era statutariamente previsto.

Pertanto, l’assemblea per l’approvazione dei bilanci chiusi al 31/12/2021 deve essere convocata entro 120 giorni dalla chiusura dell’esercizio, quindi entro il 30/04/2022.

Il bilancio può essere approvato oltre tale data in caso di:

- assemblea deserta o non validamente costituita per poter deliberare (mancato raggiungimento del numero legale);

- previsione statutaria di possibilità di approvazione entro 180 giorni dalla chiusura dell’esercizio, in caso di redazione del bilancio consolidato o per particolari esigenze connesse alla struttura e all’oggetto della società. Quindi, entro il 29/06/2022 per i bilanci chiusi al 31/12/2021.

In ogni caso, il deposito al Registro Imprese deve avvenire entro 30 giorni dalla data dell’assemblea.

Versamento delle imposte

Come previsto dall’art. 17, c. 1, D.P.R. 435/01, il versamento (a saldo e in acconto) delle imposte IRES, IRAP e del Diritto Annuale alla CCIAA, indipendentemente dalla data di approvazione, deve avvenire entro l’ultimo giorno del 6° mese successivo alla chiusura dell’esercizio.

Per i bilanci approvati beneficiando del differimento ai 180 giorni dalla chiusura dell’esercizio, il versamento (a saldo e in acconto) delle imposte IRES, IRAP e del Diritto Annuale alla CCIAA, deve avvenire entro l’ultimo giorno del mese successivo all’approvazione.

Pertanto, per i bilanci approvati, in prima o seconda convocazione,

– entro il 31/05/2022, il versamento deve essere eseguito entro il 30/06/2022 oppure entro il 30/07/2022 con la maggiorazione dello 0,40%. Considerando che il 30/07/22 è un sabato, la scadenza slitta al 22/08/2022, poiché si beneficia anche della “proroga di Ferragosto”;

– entro/oltre il 29/06/2022, il versamento deve essere eseguito entro il 22/08/2022 (essendo il 31/07/2021 una domenica) oppure entro il 21/09/2022 con la maggiorazione dello 0,40%.

Nel Frontespizio del modello Redditi SC:

- nel campo “Data bilancio/rendiconto o effetto fusione/scissione” bisogna indicare esattamente la data di approvazione del bilancio;

- nel campo “Termine legale per l’approvazione del bilancio o rendiconto”, per i bilanci chiusi al 31/12/2021, bisogna indicare il 30/04/2022, oppure il 29/06/2022, in caso di approvazione entro i 180 giorni.