Con l’art. 28 del D.L. 18/2020, c.d decreto Cura Italia, riconosce un bonus di 600 euro in favore degli iscritti INPS ossia alle gestione speciali dell’AGO. Rientrano nella gestione dell’Assicurazione Generale Obbligatoria ( AGO) anche gli artigiani e i commercianti.

ai lavoratori autonomi iscritti alle gestioni speciali Ago, non titolari di pensione e non iscritti ad altre forme previdenziali obbligatorie, ad esclusione della Gestione separata è riconosciuta un’indennità per il mese di marzo 2020, pari a 600 euro. L’indennità di cui al presente articolo non concorre alla formazione del reddito.

Inizialmente il bonus è stato riconosciuto per il solo mese di marzo 2020; il Dl 34/2020, decreto Rilancio, estende il bonus anche al mese di aprile 2020.

Il bonus di 600 euro INPS deve essere indicato in dichiarazione dei redditi, modello Redditi 2021, periodo d’imposta 2020. dr 2021 reddito 2020

In merito ai quadri reddituali, tali indennità sono indicate:

La complicazione della corretta compilazione per i professionisti.

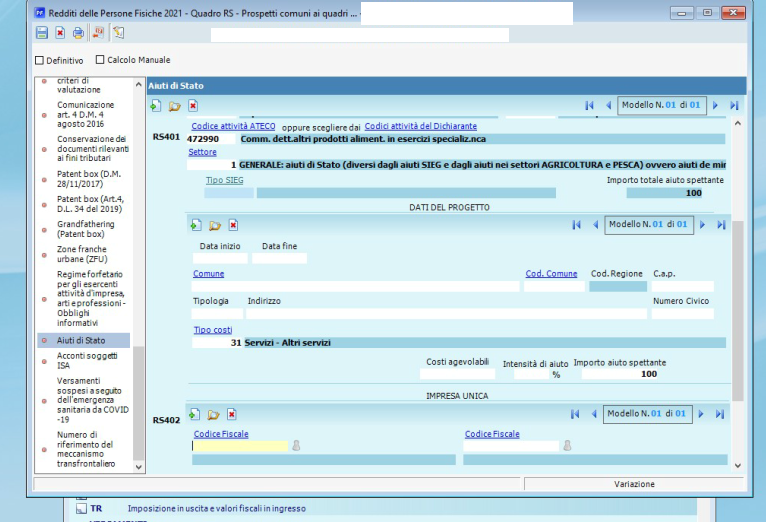

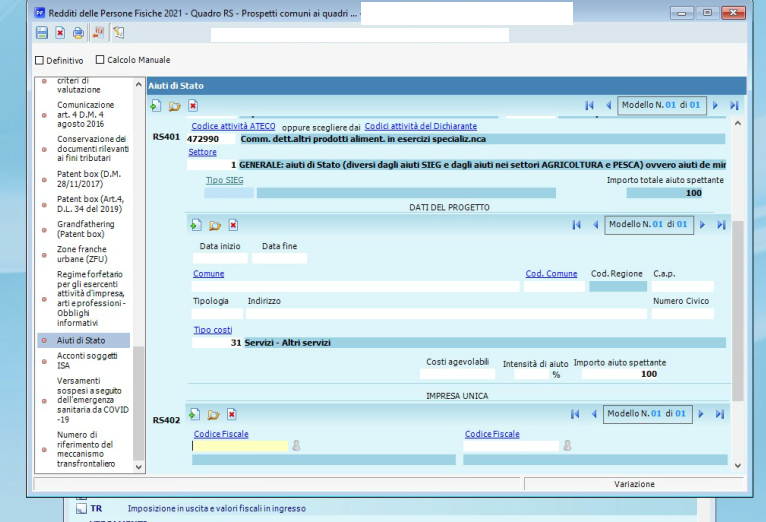

Nei modelli dichiarativi per il periodo d’imposta 2020 la vera complicazione riguarda la corretta compilazione dei prospetti relativi agli aiuti di Stato, alla cui presentazione sono obbligate tutte le imprese a prescindere dalla dimensione, oltre i liberi professionisti. Restano quindi esclusi tutti i soggetti non titolari di partita Iva, pur essendo stati beneficiari di aiuti o indennità.

Tanti gli aiuti ricevuti da imprese e liberi professionisti per fronteggiare gli effetti della pandemia da coronavirus. Tutto ciò complica la compilazione dei 2 prospetti per il periodo d’imposta 2020. Due sono infatti i prospetti da compilare perché le informazioni sono richieste sia nel modello Redditi, contenuti nel rigo RS401, che nel modello Irap, rigo IS201.

Le istruzioni per la compilazione indicano il diverso scopo e la diversa finalità per l’utilizzo delle informazioni. L’Agenzia delle Entrate utilizzerà i dati per la registrazione dell’aiuto individuale nel Registro nazionale degli aiuti. Ne deriva che, se gli aiuti ricevuti sono già stati inseriti nel Registro, il contribuente è esonerato dall’obbligo di compilazione dei prospetti. Dalle istruzioni si desume poi che il prospetto deve essere compilato secondo il principio di competenza e non della cassa. Gli aiuti vanno quindi indicati nei dichiarativi del periodo d’imposta 2020 anche se non fruiti nel medesimo periodo.

Ciò significa che se il contribuente ha inoltrato istanza per accesso a uno dei contributi a fondo perduto ma ha materialmente ricevuto le somme nel corso del 2021, il rigo RS401 va comunque compilato. Secondo l’Agenzia delle Entrate, l’indicazione degli aiuti nel prospetto è necessaria e indispensabile ai fini della legittima fruizione degli stessi. Da ciò deriva che il prospetto aiuti di Stato va compilato anche se tali importi sono già stati indicati in altri quadri del modello di dichiarazione, quadro RU compreso. Ovviamente la maggior parte degli aiuti Covid che assumono anche la qualifica di aiuti di Stato, sono da indicare nel rigo RS401.

Numerosi sono i codici che contraddistinguono gli aiuti in base al decreto di emanazione. Tra i più significativi:

Ovviamente in entrambi i prospetti è presente il codice residuale “999” nel quale devono essere indicati gli aiuti che non risultano identificati con il relativo codice.

Quanto alle misure sotto forma di crediti d’imposta, viene prevista l’indicazione nel modello Redditi con il codice aiuto “60“, per il credito d’imposta canoni di locazione degli immobili a uso non abitativo e affitto d’azienda di cui all’art. 28 D.L. 34/2020; con il codice aiuto “63“, per il credito d’imposta adeguamento degli ambienti di lavoro di cui all’art. 120 D.L. 34/2020.

91009080846 5XMILLE

Molti committenti, a causa della complessità che scaturisce dalle norme e dagli adempimenti concernenti il Superbonus – soprattutto per lavori molto articolati e/o afferenti grandi complessi immobiliari – si rivolgono ai cc.dd. “General contractors” (abbreviato GC, in italiano “Contraenti generali”), che si occupano di gestire tutti i rapporti con le diverse imprese e con i professionisti coinvolti.

In relazione all’incarico e al pagamento della parcella del professionista si delineano tre diverse opzioni, che verranno di seguito approfondite:

1) la modalità diretta, in cui il committente “reale” conferisce direttamente l’incarico al professionista;

2) il mandato senza rappresentanza, in cui il GC agisce in nome proprio e per conto del committente;

3) il mandato con rappresentanza, in cui il GC agisce in nome e per conto del committente.

MODALITÀ DIRETTA– Tale modalità consente di bypassare il General contractor conferendo l’incarico direttamente dal committente “reale” al professionista, con conseguente emissione della fattura del professionista al committente.

In tale maniera, tuttavia, qualora il committente voglia optare per lo sconto o la cessione, costringerebbe anche i professionisti alla gestione burocratica dei relativi adempimenti e a sopportarne l’onere finanziario.

D’altra parte, in caso di rinuncia da parte del committente all’opzione dello sconto sulle spese professionali, vi sarebbe un esborso finanziario per il pagamento di tali fatture.

Qualora dunque il committente voglia optare per lo sconto in fattura e il professionista non abbia intenzione di offrire tale possibilità, lo schema suggerito e maggiormente adottato in questo momento è quello del mandato senza rappresentanza, in cui il GC incarica il professionista in nome proprio ma per conto del committente

MANDATO SENZA RAPPRESENTANZA– Questa modalità si articola invece in tre fasi:

1) il committente dà mandato al GC di provvedere all’incarico del professionista;

2) il professionista fattura le prestazioni al GC, che provvede al pagamento;

3) il GC rifattura le prestazioni al committente senza ricarico, distinguendole dal compenso fatturato direttamente dal GC per i lavori.

La strada del mandato senza rappresentanza appare percorribile a condizione che il riaddebito delle prestazioni professionali sia reso completamente trasparente sia a livello di preventivo/contratto che di successiva fatturazione, tramite una precisa e dettagliata esposizione degli oneri tecnici.

Affinché il ribaltamento dei costi sia correttamente eseguito occorre che il mandatario si limiti al mero riaddebito, senza aggiungere ulteriori prestazioni diverse e nuove, che oltre a non essere detraibili (cfr. Interpelli 254 e 261/2021) andrebbero fatturate applicando il regime proprio della prestazione complessivamente resa.

Data poi la natura intellettuale, nonché riservata agli iscritti agli Albi, dei servizi tecnico-professionali erogati, si ritiene che il riaddebito debba essere eseguito con le stesse diciture di cui alle fatture dei professionisti e con indicazione dei nominativi dei medesimi.

Merita inoltre particolare attenzione il fatto che, da un punto di vista civilistico, l’art. 1705 del Codice civile, comma 2, preveda che il mandato sia senza rappresentanza solo se i terzi non entrano in rapporto con il mandante, di conseguenza si rivela necessario evitare che i terzi professionisti ricevano direttamente dal committente l’incarico di esecuzione delle loro prestazioni tecniche.

Mandato senza rappresentanza e sconto in fattura– Gli Interpelli 254 e 261/2021 hanno riconosciuto la praticabilità dello sconto in fattura, da parte del GC, anche per la rifatturazione dei compensi professionali, a condizione che “gli effetti complessivi siano i medesimi di quelli configurabili nell’ipotesi in cui i professionisti avessero direttamente effettuato lo sconto al committente beneficiario dell’agevolazione”.

Un nodo da sciogliere resta quello relativo al concetto di “effetti medesimi”, richiamato dall’Agenzia delle entrate nel citato Interpello 254/2021.

A tal proposito, qualora la natura di mandatario senza rappresentanza in capo al GC non venga confermata dall’Agenzia delle entrate, verrebbero conseguentemente meno gli “effetti medesimi” a cui collegare la praticabilità dello sconto in fattura.

Per questo motivo è importante che nella fattispecie del mandato senza rappresentanza sia il GC ad incaricare il professionista.

Il rapporto ai fini IVA– Ai fini IVA, il rapporto tra il mandante e il mandatario, che in questo caso unisce committente e GC, è caratterizzato da una sorta di “finzione giuridica” in base alla quale le prestazioni rese o ricevute tra il mandante (committente) e il mandatario (GC) e tra il mandatario (GC) e il terzo (professionista) – e viceversa – mantengono la stessa natura oggettiva e il medesimo regime IVA (Risoluzione Agenzia Entrate 30/07/2002, n. 250/E, Risoluzione Ministero delle finanze 11/02/1998 n. 6).

Ne segue che, il servizio oggetto del contratto di mandato ai fini IVA rimane lo stesso in entrambi i passaggi, dal terzo prestatore del servizio al mandatario e da quest’ultimo al mandante.

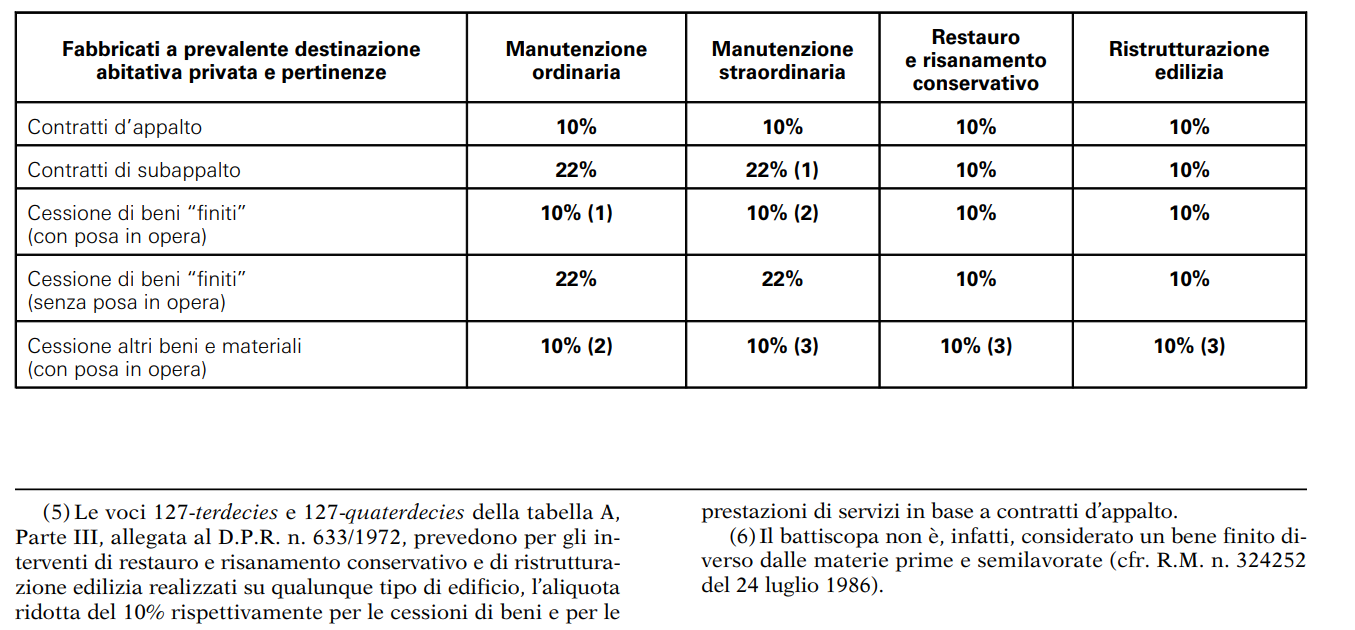

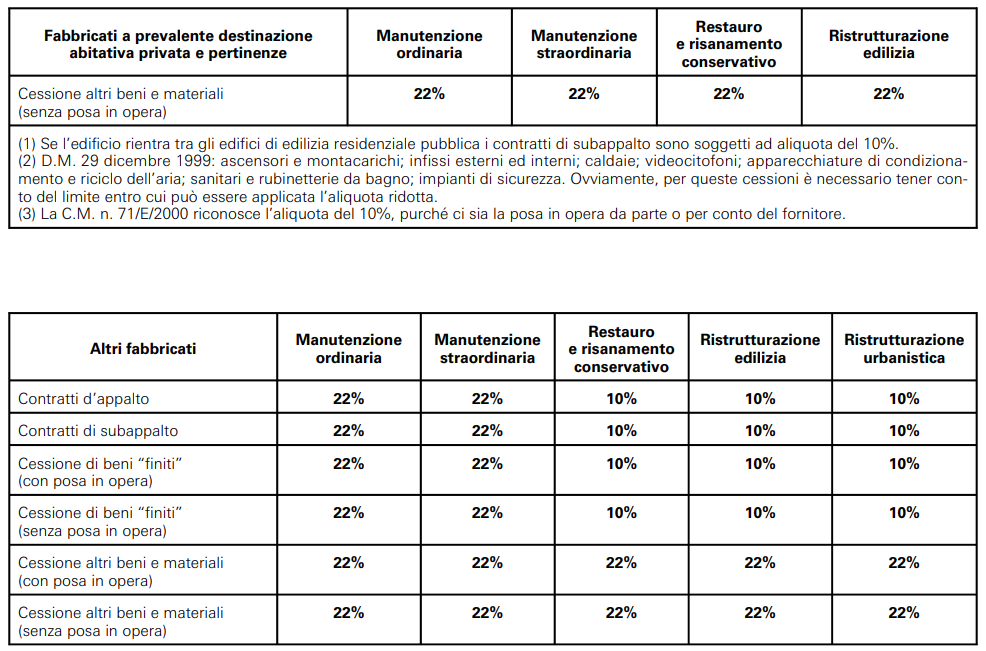

Sul punto si ricorda poi che la Circolare 71/E/2000 ha precisato che alle prestazioni professionali si applica l’aliquota IVA del 22% perché non relative alla realizzazione dell’intervento, ma a questo collegate in maniera indiretta (non possono quindi essere fatturate con la stessa aliquota IVA dei lavori, che nella maggior parte dei casi sarà quella ridotta del 10%).

Quanto sopra influisce pure sul calcolo dei massimali, poiché l’IVA (se il committente è un privato o un condominio, comunque non un soggetto IVA) rientra nel plafond di spesa a disposizione.

In altri termini, la rifatturazione delle prestazioni professionali da parte del GC al committente, nel caso di mandato senza rappresentanza, è dunque soggetta alla medesima aliquota IVA del 22% (salvo il regime forfettario), considerato che il flusso delle prestazioni di servizi tra terzi, mandatario e mandante è caratterizzato dalla medesima natura oggettiva e medesimo regime IVA.

MANDATO CON RAPPRESENTANZA– Una terza strada si ipotizza invece nella situazione in cui il committente dia mandato al GC di provvedere al pagamento della parcella del professionista, ponendosi in questo caso il GC come un mero delegato a pagare i professionisti in via anticipata, in nome e per conto del committente.

Tale situazione, dal punto di vista giuridico, andrebbe a configurare un mandato con rappresentanza, con la conseguenza che la sua fatturazione al committente dovrebbe essere effettuata in base all’art. 15 del D.P.R. 633/1972, comma 1, come rimborso delle anticipazioni compiute in nome e per conto del committente, in quanto somme escluse dalla base imponibile IVA.

Appare dunque probabile che qualora il rapporto tra GC e committente venga qualificato come “mandato con rappresentanza”, lo sconto in fattura possa non essere concesso da parte del GC, dovendosi considerare la sua fatturazione nei confronti del committente come un mero rimborso spese.

In conclusione, qualora il GC provveda al pagamento della fattura in virtù di una “delega di pagamento” compresa nel mandato, la criticità sarebbe dovuta al fatto che gli importi rifatturati dal GC al committente dovrebbero qualificarsi come “rimborsi spese”, per i quali non è certa la detraibilità, dato che non sono ancora pervenuti chiarimenti da parte dell’Agenzia entrate.

Seguono schemi grafici esemplificativi del funzionamento delle opzioni descritte.

Link software http://www.fgpsoftware.it/stampe/bene-significativo.php

Per meglio chiarire su quali beni si applica l’IVA al 4% al 10%, abbiamo effettuato il seguente schema:

IVA al 4%: su tutti i lavori che prevedono un abbattimento delle eliminazioni delle barriere architettoniche (montascale, abbattimento di scalini, installazione di rampe, ecc.)

IVA al 10%: su interventi di manutenzione ordinaria e straordinarie (manodopera); beni solo relativi alla fornitura e posa in opera nell’ambito di contratto di appalto. Questo significa che l’IVA al 10% si potrà applicare se i beni sono inclusi in un contratto di appalto, che il committente ha stipulato con l’impresa che esegue i lavori. Nello specifico l’azienda acquisterà i materiali con IVA al 22% e poi applicherà al committente l’IVA agevolata al 10%. In questo caso l’azienda rileva un credito nei confronti dello Stato.

L’Iva al 10% sugli acquisti diretti è previsa solo nei lavori che ricadono negli interventi di restauro, ristrutturazione edilizia o risanamento conservatorio. Ma non in manutenzione straordinaria.

Per gli interventi di Superbonus 110% se ad intervento trainante che riguarda la pompa di calore, affiancato da un intervento per sostituzione di infissi, anche quest’ultimo rientra nell’aliquota IVA al 10%.

Quindi, in base all’elenco posto dal nostro Lettore, se gli interventi rientrano in un contratto di appalto, si applica l’IVA al 10% sia per gli interventi trainanti che trainati.

L’IVA applicabile all’installazione del sistema antifurtoIl caso

Un cliente chiede conferma dell’applicabilità dell’IVA agevolata al 10% sull’intervento avente ad oggetto l’installazione di un sistema di antifurto.

Il cliente, in particolare, considerato che l’abitazione era già predisposta per l’impianto di antifurto, ha la possibilità di acquistare il kit per installarlo in autonomia, oppure di rivolgersi ad una ditta specializzata che provveda alla fornitura e posa in opera del sistema: chiede quindi cosa comporti ai fini IVA l’opzione per l’una o l’altra soluzione.La soluzione

L’articolo 7, comma 1, lettera b), Legge n. 488/1999 dispone (a regime) l’applicabilità dell’IVA al 10%, in luogo di quella ordinaria al 22%, sulle prestazioni fornite per la realizzazione di interventi di manutenzione ordinaria e straordinaria effettuati su edifici a prevalente destinazione abitativa privata.

L’agevolazione in esame riguarda le prestazioni di servizi e non le cessioni di beni: pertanto, se il cliente sceglie di installare “in autonomia” il kit antifurto, sull’acquisto del bene sconterà l’IVA al 22% e non al 10%.

Nella diversa ipotesi in cui scelga di avvalersi della ditta specializzata sia per l’acquisto del bene che per la relativa installazione, è ammessa l’applicazione dell’IVA agevolata al 10%, tuttavia con la limitazione prevista per i cd. “beni significativi”, di cui al D.M. 29 dicembre 1999, ovvero:

Qualora la prestazione di servizi avente ad oggetto l’intervento di manutenzione comprenda la fornitura di un bene significativo (nel caso in esame, trattasi dell’impianto di sicurezza) l’IVA ridotta al 10% non si applica all’intero corrispettivo pattuito, ma solo:

In linea generale, si può affermare che se il valore dei beni significativi è:

Ipotizzando che il costo dell’installazione ammonti ad € 1.800, a fronte del costo del kit antifurto di € 3.000, l’IVA al 10% sarà applicata su € 1.800 per l’installazione e su € 1.800 del prezzo del kit antifurto; i restanti € 1.200 relativi al costo di acquisto del bene sconteranno l’IVA ordinaria al 22%.

Diversamente, ipotizzando un costo dell’installazione pari a € 1.800, a fronte del costo del kit antifurto di € 1.000, l’IVA al 10% sarà applicata sull’intera prestazione (sia sull’acquisto che sull’installazione).

Si ricorda che generalmente l’impresa che effettua i lavori, per applicare l’IVA agevolata ai sensi dell’articolo 7, comma 1, lettera b), Legge n. 488/1999, richiede copia della documentazione edilizia oppure un’autocertificazione attestante che l’intervento rientra nelle casistiche per cui è prevista l’IVA ridotta al 10%.

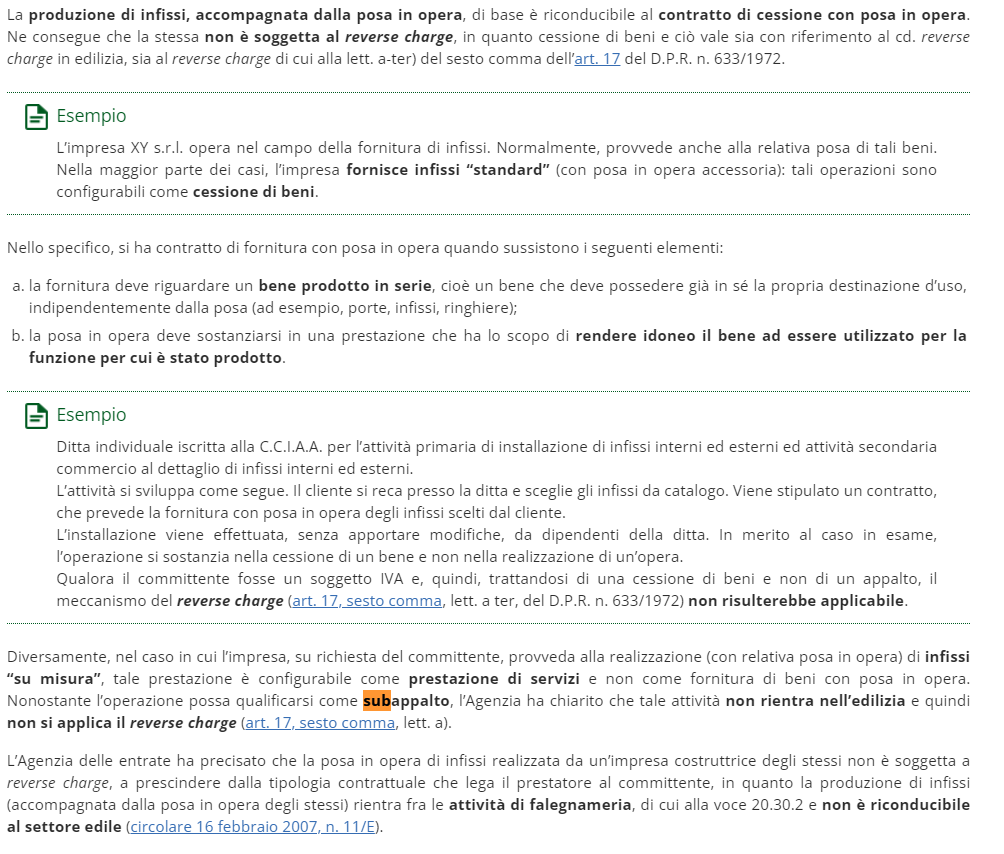

Il codice TD26 contraddistingue, nelle nuove specifiche tecniche, le fatture emesse per la cessione di beni ammortizzabili e per i passaggi interni di cui all’art. 36 del DPR 633/72, che, non concorrendo alla formazione del volume d’affari, devono essere indicati in apposito rigo della dichiarazione annuale (VE40 nel modello IVA 2020) e sottratti dall’ammontare delle operazioni attive presenti nel quadro VE (rigo VE50 nel modello IVA 2020 – “Volume d’affari”).

Con riferimento ai passaggi interni di beni o servizi si ricorda che, secondo quanto previsto dagli artt. 18 e 27 della direttiva 2006/112/CE, essi sono soggetti ad IVA solo nel caso in cui il bene o servizio venga trasferito a un’attività che conferisce il diritto alla detrazione IVA in misura inferiore rispetto a quella dalla quale il bene o servizio viene fornito.

Tale principio ha trovato conferma da parte dell’Agenzia delle Entrate, la quale, nella circ. 31.10.2018 n. 19, ha chiarito che in tali ipotesi “la rilevanza impositiva agli effetti dell’IVA dei passaggi interni tra attività separate è giustificata dall’esigenza di garantire il corretto funzionamento del meccanismo di applicazione dell’IVA e la conseguente neutralità dell’imposta.

Ciò ha luogo ad esempio nel caso in cui l’IVA assolta sull’acquisto del bene o del servizio oggetto di passaggio sia stata detratta ed il passaggio avvenga rispetto a un’attività che, invece, non conferisce (o conferisce in misura più limitata) il diritto alla detrazione dell’IVA”26.

http://www.upasv.it/wp-content/uploads/2021/02/Nuovo-schema-di-Fatturazione-Elettronica_Le-risposte-dellAgenzia-delle-Entrate-a-Confindustria.pdf

Cause di esclusione CAUSE DI ESCLUSIONE DAGLI ISA dr 2021/2020

Come accennato, il chiarimento del MEF nell’ambito dell’Audizione alla Commissione Finanze, consegue alle

conclusioni della Sentenza n. 140/2021 della CTP di Perugia.

Nel caso di specie, un contribuente ha effettuato il pagamento dei contributi alla previdenza complementare

dovuti per la propria posizione mediante versamento da un conto corrente cointestato; in sede di dichiarazio-

ne dei redditi, il contitolare del conto aveva fruito della deduzione indicando l’intero importo versato.

L’Amministrazione finanziaria tuttavia, ha riconosciuto la deducibilità del solo 50% sostenendo che il prelievo

è stato effettuato da un conto cointestato, inviando quindi una cartella di pagamento per il recupero del 50%

della somma dedotta.

La conclusione dei giudici della CTP di Perugia appare discutibile per lo stesso MEF, il quale, anche sentiti i

competenti uffici dell’amministrazione finanziaria, afferma che:

“Secondo i principi generali dell’ordinamento fiscale, il diritto alla deduzione/detrazione spetta a con-

dizione che l’onere deducibile/detraibile sia effettivamente sostenuto dal soggetto intestata-

rio del documento di spesa”.

Nella Risposta all’Interrogazione parlamentare si evidenzia quindi che:

O quello a cui si deve far riferimento è l’intestazione del documento di spesa, a prescindere dagli intesta-

tari del conto da cui è partito il pagamento;

O non rileva l’esecutore materiale del pagamento, aspetto che attiene ai rapporti interni tra le parti;

O è comunque necessario assicurare la corrispondenza tra la spesa detraibile per il contribuente ed il pa-

gamento effettuato da un altro soggetto.

Nel caso di pagamento da conto corrente cointestato di una spesa detraibile in capo ad uno solo dei cointe-

statari, è consigliabile che detto soggetto sia indicato come unico “ordinante” del bonifico; in questo modo,

si segnala che il pagamento va riferito unicamente a detto soggetto.

Diverso è il caso in cui il pagamento della spesa detraibile in capo ad un soggetto sia effettuato mediante ver-

samento dal conto corrente di un soggetto terzo: in questo caso, non essendo ammessa in via generale l’indi-

cazione di un ordinante diverso rispetto all’intestatario del conto (in quanto non ha alcun collegamento con

il c/c) si ritiene consigliabile che siano indicati i dati del soggetto cui si riferisce il pagamento e gli estremi

del documento di spesa nella causale del bonifico di pagamento.

Si ricorda che la possibilità di indicare nel bonifico di pagamento il codice fiscale del beneficiario della detra-

zione, anche diverso dall’ordinante, è già ammessa per le spese di recupero del patrimonio edilizio (Circolare

n. 19/2020).

{kind=link}

{kind=link}