stampa di controllo del fatturato e dei corrispettivi prevista da Contabilita’/Stampe contabili/Stampa di controllo del fatturato e dei corrispettivi.

Senza categoria

CCNL Posso scegliere uno diverso?

Alfa è un’impresa artigiana iscritta nell’apposito albo istituito presso la Camera di Commercio ed applica ai propri dipendenti il CCNL stipulato per il settore artigianato. A decorrere dal mese di novembre 2009 Alfa supera le soglie occupazionali massime consentite per conservare la qualifica di impresa artigiana e ciò nonostante continua ad applicare al proprio personale i trattamenti retributivi e previdenziali previsti dal CCNL di categoria, beneficiando delle agevolazioni economiche di settore. Nel mese di gennaio 2012 il personale ispettivo sottopone a verifica Alfa e constata che quest’ultima non possiede più, da circa tre anni, i requisiti dimensionali per poter essere annoverata come impresa artigiana. Conseguentemente gli ispettori ritengono che tutti i rapporti di lavoro debbano essere regolamentati, sotto il profilo normativo, retributivo e previdenziale, dal CCNL industria e per l’effetto adottano i provvedimenti di diffida volti a riqualificare in tale senso i rapporti in questione. È corretta la decisone degli ispettori?

Premessa

L’art. 7 del D.lgs. n. 124/04 ha attribuito al personale ispettivo il compito di vigilare sui “livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale, con particolare riferimento allo svolgimento delle attività di vigilanza mirate alla prevenzione ed alla promozione dell’osservanza delle norme di legislazione sociale e del lavoro, ivi compresa l’applicazione dei contratti collettivi di lavoro[…)]”. Nell’individuare poi i compiti specifici attribuiti agli ispettori al comma 1 lett. b) del citato articolo, è previsto che questi ultimi debbano vigilare sulla “corretta applicazione dei contratti e di accordi collettivi di lavoro”. Dal tenore letterale della disposizione sembrerebbe che il personale ispettivo possa sindacare i criteri con i quali viene identificato il contratto collettivo applicabile ai singoli rapporti di lavoro instaurati dal datore di lavoro. L’esame in altre parole si concentra sul portato attuale dell’art. 2070 c.c. che, dettato sotto la vigenza dell’ordinamento corporativo, sancisce il principio dell’applicabilità del contratto collettivo corrispondente all’attività “effettivamente” esercitata dall’imprenditore. Per comprendere il portato della norma pare opportuna una breve analisi storica dell’istituto

Rilievi storici

L’art. 6, comma 3, della L. n. 563/26, istitutiva dell’ordinamento corporativo, prevedeva che per ciascuna categoria di datori di lavoro, lavoratori, artisti o professionisti potesse essere riconosciuta legalmente una sola associazione, che acquisiva la personalità giuridica di diritto pubblico con decreto dello Stato. In tale modo l’associazione sindacale diveniva un ente ausiliare dello Stato ed era munita del potere di rappresentanza legale di tutti i soggetti appartenenti alla corrispondente categoria produttiva. Considerato che tale rappresentanza veniva esercitata anche nei confronti dei soggetti non iscritti all’associazione, il contratto collettivo stipulato da quest’ultima era vincolante per tutti i soggetti appartenenti alla categoria merceologica ed era inderogabile in peius dal contratto individuale.

Nel 1942, e precisamente con l’emanazione del codice civile, il contratto collettivo è stato inserito tra le fonti del diritto, in posizione gerarchicamente subordinata alla legge e ai regolamenti, ed è stato sottoposto alla specifica disciplina contenuta negli artt. 2067-2077. In prossimità della fine del conflitto mondiale, nel 1944, l’art. 43 del D.lgs.lgt. n. 369/44 ha soppresso l’ordinamento corporativo e la relativa fonte di produzione: la norma corporativa. Tuttavia per non privare d’un tratto i lavoratori delle norme emanate con tale procedimento, l’art. 43 del D.lgs.lgt. n. 369 cit. ha mantenuto in vigore l’efficacia dei contratti stipulati, ”salvo successive modifiche”. Con quest’ultima formula sarebbe stata riconosciuta alle parti sociali, tornate a un regime privatistico, la legittimazione di modificare i contratti collettivi corporativi non soltanto in melius, ma anche in peius per il lavoratore.

Come accennato, con l’ordinamento repubblicano il contratto collettivo è rientrato nella sfera dell’autonomia privata e la sua efficacia è stata così circoscritta ai soli aderenti alle organizzazioni sindacali stipulanti, le quali possono redigere pattuizioni valide erga omnessolo nel rispetto della procedura di cui all’art. 39 Cost. Tale norma, come noto, non è stata attuata e il contratto collettivo previsto da tale disposizione è rimasto un’ipotesi puramente teorica. Ma l’esigenza di dare applicazione ai contratti collettivi, oltre lo stretto ambito degli iscritti alle associazioni stipulanti, era comunemente avvertita.

Sicché, in attesa della mai avvenuta attuazione dell’art. 39 Cost., è stato predisposto un rimedio (nelle intenzioni) transitorio e che di fatto si sovrapponeva alla norma costituzionale: mediante legge delega n. 741/1959 il Governo veniva incaricato ad emanare decreti legislativi per la determinazione dei minimi di trattamento economico e normativo e di lavoro per ciascuna industria. Per raggiungere tale finalità il Governo era comunque tenuto a uniformarsi alle clausole dei contratti collettivi esistenti i cui contenuti venivano integralmente recepiti nel provvedimento. La delega, inizialmente di durata annuale, è stata prorogata con L. n. 1027/60 al fine di consentire la ricezione di una cospicua massa di contratti collettivi, i quali venivano così recepiti in altrettanti decreti. Il meccanismo è stato poi arginato dalla Corte Costituzionale che, con sentenza del 19 dicembre 1962, n. 106, ha dichiarato l’incostituzionalità della L. n. 1027/60 di proroga per contrasto con l’art. 39 Cost. e tutti i decreti emanati per recepire i contratti stipulati nei dieci mesi successivi all’emanazione della L. n. 741 cit. e cioè dopo il 3 ottobre 1959 sono stati conseguentemente ritenuti illegittimi. Sicché anche i residuali decreti delegati hanno allo stato attuale un ruolo alquanto marginale e per ciò che attiene al profilo retributivo possono considerarsi di fatto superati.

Le tipologie di contratti collettivi

Da tale premessa si può pertanto ritenere che nel nostro ordinamento sono individuabili quattro tipi di contratto collettivo:

- il contratto collettivo corporativo di fatto superato o comunque avente un ambito di applicazione molto limitato se non praticamente insignificante;

- il contratto collettivo previsto specificatamente dall’art. 39 della Costituzione rimasto solo un’ipotesi teorica per mancata attuazione della norma;

- il contratto collettivo recepito nei decreti legislativi, in realtà di residuale portata, poiché i contenuti, specie per ciò che riguarda la parte normativa e retributiva, sono stati integralmente superati dalle pattuizioni di diritto comune;

- infine il contratto collettivo c.d. di diritto comune, che costituisce attualmente l’ordinario negozio per la disciplina dei rapporti di lavoro.

Proprio su tale realtà normativa occorre verificare se l’art. 2070 comma 1 c.c. conservi ancora valenza precettiva ed eventualmente rispetto a quale delle tipologie contrattuali sopra richiamate possa ancora essere applicato. In altre parole di tratta di stabilire se l’applicabilità ad un rapporto individuale di lavoro di un certo contratto collettivo debba dipendere dall’oggetto dell’attività economica esercitata dal’impresa, oppure se la configurazione dell’oggetto di detto rapporto sia rimessa all’autonomia negoziale delle parti, esercitata attraverso il richiamo anche implicito ad un contratto collettivo scelto dalla parte datoriale.

Conseguentemente occorre saggiare il contenuto dei poteri ispettivi nell’ipotesi in cui l’impresa applichi un contratto differente rispetto al settore merceologico di appartenenza.

L’assunto favorevole alla natura vincolante dall’art. 2077 comma 1 c.c.

Un filone giurisprudenziale ritiene che la nozione di categoria professionale, corrispondente all’attività economica “effettivamente esercitata” dall’imprenditore, rappresenti un elemento preesistente e prevalente rispetto alle scelte dell’autonomia privata. Sicché, anche nell’ordinamento postcorporativo, all’art. 2070 comma 1 c.c. si deve ancora riconoscere un’effettiva e vincolante finalità pubblicistica. Con la conseguenza che le parti del rapporto di lavoro non potrebbero regolamentare la prestazione lavorativa con un contratto collettivo diverso da quello applicabile in base alla categoria merceologica di riferimento, salvo che, in aderenza al favor prestatoris, dalla convenzione stipulata derivi l’applicazione di regole collettive più vantaggiose per il lavoratore.

La giurisprudenza che considera prevalente la c.d. categoria negoziale

Altro orientamento reputa invece che il comma 1 dell’art. 2070 c.c. opererebbe esclusivamente nei confronti dei contratti collettivi corporativi e di quelli recepiti nei decreti legislativi, ma non riguardi la contrattazione collettiva di diritto comune. Quest’ultima invero avrebbe un’efficacia vincolante circoscritta agli iscritti delle associazioni sindacali stipulanti, nonché per coloro che, esplicitamente o implicitamente, abbiano comunque prestato adesione al patto e nei soli limiti della volontà manifestata dalle suddette organizzazioni sindacali. Secondo tale assunto pertanto la parte datoriale potrebbe applicare ai propri dipendenti anche un contratto collettivo che nulla abbia a che vedere con l’attività esercitata dall’impresa.

Il contrasto risolto dalle SS.UU. della Cassazione

Il contrasto è stata risolto dalle Sezioni Unite della Cassazione, che hanno sposato la seconda prospettazione sopra indicata, perché rispettosa del principio della libertà sindacale, il quale non tollera che un contratto collettivo di diritto privato, vale a dire non imposto erga omnes, possa essere applicato anche a persone che non vi abbiano direttamente o indirettamente aderito. Non sarebbe d’altra parte ammissibile che, in un ordinamento governato dalla regola generale di inefficacia dell’atto di autonomia privata verso i terzi di cui all’art. 1372 c.c., definizioni autoritative di categorie professionali fungano da strumento coattivo di organizzazione dei datori e dei prestatori di lavoro. Da ciò ne segue che i contratti collettivi di diritto comune, in quanto atti aventi natura negoziale e privatistica, hanno efficacia vincolante limitatamente agli iscritti alle associazioni sindacali stipulanti e a coloro che, esplicitamente o implicitamente, abbiano prestato adesione al contratto. In base a tale assunto le SS.UU., a cui si è uniformata la giurisprudenza successiva, hanno considerato pienamente valide ed efficaci, a disciplinare i rapporti di lavoro presenti nell’impresa, le clausole di un contratto collettivo di diritto comune appartenente a una categoria professionale diversa da quella effettivamente esercitata dell’imprenditore.

Tuttavia sempre secondo le SS.UU. l’eventualità che al rapporto individuale di lavoro si applichi un contratto del tutto innaturale rispetto alle oggettive caratteristiche dell’impresa “[…] non priva completamente di rilievo il contratto di categoria […]”, il quale infatti potrà essere preso come termine di riferimento per la determinazione del trattamento retributivo quando emerge l’inadeguatezza della retribuzione contrattuale ex art. 36 Cost. rispetto all’effettiva attività esercitata dall’imprenditore.

La rilevanza indiretta della c.d. categoria merceologica

La giurisprudenza ritiene altresì che, indirettamente, il carattere vincolante della categoria merceologica e quindi dell’art. 2017 comma 1 c.c. si manifesta anche sotto un ulteriore triplice profilo, oltre a quello retributivo sopra evidenziato:

- per la determinazione del minimale contributivo come disciplinato dall’art. 1 del D.L. 9 ottobre 1989 n. 338, conv. nella legge 7 dicembre 1989 n. 389, successivamente confermata dall’art. 6, ottavo comma, del decreto legislativo 2 settembre 1997, n. 314, atteso che tale previsione è finalizzata a garantire livelli di prestazioni previdenziali commisurate a retribuzioni adeguate alle esigenze di vita e prevede che la base retributiva imponibile per il calcolo dei contributi previdenziali non possa essere inferiore all’importo delle retribuzioni stabilito da leggi, regolamenti e, nella più frequente ipotesi in cui manchi tale determinazione, a quello stabilito dalla contrattazione collettiva di settore;

- ai fini della fruizione dei benefici della fiscalizzazione degli oneri sociali per i quali secondo la Corte vale il rilievo pubblicistico che con essi il Legislatore ha inteso perseguire;

- per il riconoscimento delle agevolazioni riconosciute in base all’art. 36 della L. n. 300/70 la cui fruizione è condizionata al rispetto della disciplina collettiva oggettivamente corrispondente all’attività esercitata dall’impresa, con la conseguenza che l’imprenditore che applichi un contratto collettivo differente rispetto alle oggettive caratteristiche dell’impresa non è legittimato a beneficiare dei benefici accordati dalla norma statutaria.

Considerazioni conclusive ed esercizio dei poteri ispettivi

In sintesi si può osservare che se è vero che il principio di libertà sindacale e la regola dell’efficacia inter partes del contratto attribuiscano rilevanza alla c.d. categoria contrattuale, nel senso che riconoscono la libertà di regolamentare i rapporti di lavoro con contratti collettivi appartenenti a contesti merceologici diversi rispetto a quelli effettivamente esercitati dall’imprenditore, è altrettanto vero che tale libertà viene significativamente ridimensionata per il tramite di criteri e incentivi economici che indirettamente ampliano il portato dell’art. 2070 comma 1 c.c. oltre il proprio residuale campo di applicazione, normativamente limitato ai contratti corporativi e a quelli recepiti nei decreti legislativi. Con la conseguenza che le parti del rapporto del lavoro avranno interesse ad applicare il contratto collettivo corrispondente all’oggettiva attività esercitata nell’impresa, onde fruire di benefici, agevolazioni e trattamenti retributivi tipici del settore in cui effettivamente opera l’impresa.

Quanto ai poteri ispettivi si può conseguentemente dedurre che la formula contenuta nell’art. 7 comma 1 lett. a) del D.lgs. n. 124 cit., che assegna al personale di vigilanza il compito pubblicistico di vigilare sulla “corretta applicazione dei contratti e degli accordi collettivi di lavoro” non potrà che essere commisurato allo spazio operativo dell’art. 2070 comma 1 c.c..

In altre parole, il personale ispettivo che constati l’applicazione di un contratto collettivo non corrispondente all’attività effettivamente esercitata dall’imprenditore non potrà in alcun caso adottare provvedimenti volti direttamente a riqualificare normativamente i rapporti di lavoro in senso conforme al contratto stipulato per il contesto merceologico in cui opera l’impresa, se non per quelle residuali materie tuttora regolamentate dalla L. n. 741 cit. e che verosimilmente hanno per oggetto i livelli minimi ed essenziali delle prestazioni di lavoro. Il sindacato degli ispettori sarà invece più penetrante per ciò che riguarda l’applicazione dei trattamenti retributivi e previdenziali che tipizzano il contesto merceologico e sull’eventuale fruizione da parte del datore di lavoro di benefici e/o di agevolazioni accordate sul presupposto dell’applicazione del contratto corrispondente all’attività effettivamente esercitata dall’impresa.

Il caso concreto

Venendo ora al caso concreto risulta che Alfa è iscritta nell’apposito albo istituito presso la Camera di Commercio ed ha sempre applicato ai propri dipendenti il CCNL per il settore artigianato. Tuttavia, a decorrere dal mese di novembre 2009, Alfa ha superato le soglie occupazionali massime consentite per conservare la qualifica di impresa artigiana e ciò nonostante ha continuato ad applicare al proprio personale i trattamenti retributivi e previdenziali previsti dl CCNL di categoria, beneficiando altresì delle agevolazioni economiche di settore. Nel mese di gennaio 2012 il personale ispettivo ha sottoposto a verifica Alfa e ha constatato che quest’ultima dal novembre 2009 non possiede più i requisiti dimensionali prescritti per poter essere annoverata come impresa artigiana. Conseguentemente gli ispettori hanno ritenuto che tutti i rapporti di lavoro dovevano essere regolamentati, sotto il profilo normativo, retributivo e previdenziale, dal CCNL industria e per l’effetto hanno adottato provvedimenti di diffida volti a riqualificare in tal senso i rapporti in questione.

Tale decisone non può ritenersi tecnicamente corretta.

E invero, atteso il principio della libera determinazione nella scelta del contratto collettivo applicabile nell’impresa, gli ispettori non hanno alcun potere di imporre ad Alfa, non più impresa artigiana, di applicare un contratto collettivo diverso da quello artigiano e segnatamente quello dell’industria, e conseguentemente riqualificare complessivamente e in conformità a quest’ultimo contratto i rapporti di lavoro. Diversamente rientra nell’attribuzione del personale ispettivo adottare eventuale provvedimento di diffida accertativa per le differenze retributive, nonché investire l’Ente previdenziale per la rideterminazione dei minimi contributivi previsti dal CCNL industria e per l’eventuale recupero delle agevolazioni economiche fruite nel triennio in cui Alfa ha applicato un contratto non corrispondente allo specifico settore di appartenenza.

NOTE

i Ciò consentiva allo Stato fascista di esercitare consistenti e penetranti controlli nei confronti dell’associazione riconosciuta.

ii Cfr. Cass. Civ. n. 2600/1973.

iii Per le ragioni della mancata attuazione si rinvia alla manualistica tradizionale.

iv I contratti collettivi si erano arricchiti anche di clausole non riconducibili ai minimi normativi e retributivi e la recezione di tali clausole oltrepassava la delega e si poneva in contrasto con l’art. 39 Cost.. Si vedano in tale senso le disposizioni che prevedevano l’istituzione delle Casse Edili e che la Corte Costituzionale ha censurato come illegittime: cfr. sentenza n. 129 del 1963.

v La sentenza contiene importanti principi, tra cui quello che l’art. 39 Cost. non contiene una riserva normativa o contrattuale in favore dei sindacati per la regolamentazione dei rapporti di lavoro.

vi Cfr. Cass. Civ. n. 3877/84, Cass. Civ. n. 8289/87, Cass. Civ. n. 11867/91; Cass. Civ. n. 11554/95.

vii Cfr. Cass. Civ. n. 695/92, Cass. Civ. n. 976/92; Cass. Civ. n. 928/93.

viii Cfr. Cass. Civ. SS.UU. n. 2665/97.

ix Cfr. Cass. Civ. n. 12608/99; Cass. Civ. n. 8565/04.

x Per tutte cfr. Cass. Civ. n. 16246/02. La Corte di Cassazione ha altresì precisato che nel caso di assenza di un contratto collettivo di categoria la determinazione del minimale contributivo va operata con riferimento al contratto collettivo di settore più affine all’attività esercitata dall’imprenditore. Cfr. Cass. Civ. n. 8177/01.

xi Cass. Civ. n. 12915/03.

xii Cfr. Cass. Civ. n. 7333/98.

INAIL 2023 Retribuzioni Imponibili

FIS Expertup-lavoro

aggiornamento 01/01/2023

Fatture emesse a cavallo di anno dai semplificati con opzione e scritture di fine anno

Si è acceso un dibattito sulle modalità di registrazione delle fatture elettroniche emesse a cavallo d’anno dai contribuenti in regime di contabilità semplificata con opzione per il comma 5 dell’art. 18 del DPR 600/1973. Si sono di fatto sviluppate due tesi contrapposte, ognuna con una sua logica interpretativa, ognuna sensata.

In linea generale, i soggetti passivi IVA annotano le fatture emesse sul registro delle vendite ai sensi dell’art. 23 del DPR 633/72.

L’art. 24 del DPR 633/72 prevede che, in alternativa, i commercianti al minuto e i soggetti assimilati ai sensi dell’art. 22 del DPR 633/72 possono registrare le fatture eventualmente emesse sul registro dei corrispettivi.

È prevista la possibilità di istituire registri sezionali per l’annotazione delle fatture, cui si aggiunge un registro riepilogativo contenente i risultati di tutti i sezionali. In alcuni casi, l’istituzione di detti registri è, di fatto, obbligatoria.

Ancora sul momento di competenza delle fatture emesse a cavallo di anno dai semplificati con opzione comma 5 articolo 18 DPR 600/1973

Si è acceso un grande dibattito sulle modalità di registrazione delle fatture elettroniche emesse a cavallo d’anno dai contribuenti in regime di contabilità semplificata con opzione per il comma 5 dell’art. 18 del DPR 600/1973.

Si sono di fatto sviluppate due tesi contrapposte, ognuna con una sua logica interpretativa, ognuna sensata.

Fattura a cavallo di anno dei contribuenti semplificati: una tesi

Qualche giorno fa sono stati pubblicati su CommercialistaTelematico un paio di interventi nei quali è stata esposta la tesi secondo cui la fattura non viene ad esistenza fintanto che non viene inviata al Sistema di Interscambio: fino a quel momento non risulta emessa, questo in base ad una interpretazione fondata sul dettato normativo dell’art. 21 del DPR 633/1972.

Questa tesi sostiene che finchè il documento non viene inviato allo SdI non esiste, quindi finchè non esiste non può essere registrato; detta al contrario: la fattura può essere registrata solo dopo che è venuta ad esistenza, quindi dopo averla inviata allo SdI.

La conseguenza di questa interpretazione è che una fattura attiva, materialmente redatta in data 29/12/2020 ma inviata allo SdI il 7/1/2021 dovrà necessariamente essere registrata nel mese di gennaio 2021 e il ricavo sarà imputabile solo in tale anno e non nel 2020 (per l’IVA il problema non si pone perché è fuori di dubbio che in questo caso l’imposta va considerata nel mese di dicembre).

L’altra tesi

La tesi contrapposta ritiene invece che l’art. 21 del DPR 633/1972, vada interpretato nell’ottica di individuare il momento del corretto adempimento dell’obbligo procedimentale, ma senza assumere rilevanza ai fini sostanziali, in quanto l’obbligazione tributaria è legata all’esigibilità dell’imposta comunque verificatasi (cfr. F. Mangiapane 11/2/2020 C.T.), con la conseguenza, se ne deduce, che la data di emissione della fattura debba essere determinata alla luce dei provvedimenti e delle istruzioni diramate in merito alla fattura elettronica.

Ad esempio nel provvedimento prot. n. 89757/2018, del 30 aprile 2018, è previsto che:

“La fattura elettronica è trasmessa al SdI dal soggetto obbligato ad emetterla (…).

La data di emissione della fattura elettronica è la data riportata nel campo “Data” della sezione “Dati Generali” del file della fattura elettronica, che rappresenta una delle informazioni obbligatorie ai sensi dell’articolo 21 del DPR 633/1972. (…)

Le ricevute rilasciate dallo SdI di cui ai precedenti punti 4.2 e 4.3 attestano che la fattura è emessa.”

Ancora, nella Circolare dell’Agenzia delle Entrate n. 14 del 17/6/2019 si afferma che:

“Tra le indicazioni che la fattura deve recare, figura anche la data di effettuazione dell’operazione, sempreché tale data sia diversa dalla data di emissione della fattura.

La fattura è possibile emetterla entro 12 giorni dall’effettuazione dell’operazione”.

In premessa occorre rammentare – in richiamo a quanto già precisato in altre sedi (si veda la circolare n. 13/E del 2018, quesito 1.5, nonché il provvedimento del Direttore dell’Agenzia delle entrate prot. n. 89757 del 30 aprile 2018) – che:

«La data di emissione della fattura elettronica è la data riportata nel campo “Data” della sezione “Dati Generali” del file della fattura elettronica, che rappresenta una delle informazioni obbligatorie ai sensi degli articoli 21 e 21-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633».

In considerazione del fatto che per una fattura elettronica veicolata attraverso lo SdI, quest’ultimo ne attesta inequivocabilmente e trasversalmente (all’emittente, al ricevente e all’Amministrazione finanziaria) la data di avvenuta “trasmissione”, è possibile assumere che la data riportata nel campo “Data” della sezione “Dati Generali” debba essere sempre e comunque la data di effettuazione dell’operazione e considerato che la data di emissione è quella riportata nel campo “Data”, si potrebbe concludere che:

- data di emissione;

- data fattura;

- e data di effettuazione

siano la stessa, indipendentemente dalla data di spedizione allo SdI, che attesta tramite le ricevute di consegna la regolare emissione e trasmissione del documento.

I sostenitori della prima tesi eccepiscono che questo ragionamento sulla data di emissione non è corretto anche alla luce di un altro passo della circolare 14 già menzionata, dove si rinviene questa affermazione inerente allo scarto dell’invio: “… Resta inteso, in ipotesi di avvenuta registrazione con successivo scarto della fattura da parte dello SdI – e, dunque, di fattura non emessa (si veda il punto 2.4 del provvedimento del Direttore dell’Agenzia delle entrate prot. n. 89757 del 30 aprile 2018) – che saranno necessarie le conseguenti rettifiche.”

Alla luce di questo passaggio della circolare potrebbe quindi sembrare che non sia corretto considerare la data di spedizione e di regolare consegna quale data di emissione della fattura ma che occorra fare esclusivo riferimento alla data di invio allo SdI: l’affermazione della circolare non è altro che la conferma che fino a che non risulterà emessa la fattura, nel senso di spedita allo SdI ed accettata, la stessa non possa essere registrata.

Ma, allo stesso modo, di nuovo, si potrebbe interpretare lo stesso passo della circolare anche al contrario, ovvero che la fattura si considera comunque emessa alla data della sua predisposizione e che vada così registrata; se successivamente dovesse essere scartata dallo SdI risulterà non emessa e quindi si dovrà rettificare la sua avvenuta registrazione. Pertanto anche il citato passo della circolare non dirime la questione.

Entrambe le teorie hanno un loro fondamento e sono sostenute da valide ragioni; i contribuenti chiedono solo di sapere come procedere per non rischiare di sbagliare.

Sarà l’Agenzia delle Entrate, un giorno (speriamo non lontano), ad intervenire dando la sua propria interpretazione e così ci si attesterà sulle modalità di registrazione da questa indicate.

Riepilogando…esistono due tesi

La prima sostiene che la fattura viene ad esistenza solo quando inviata allo SdI e quindi deve essere registrata non prima di quel momento.

Chi ha optato per l’applicazione del comma 5 dell’art. 18 dovrà considerare i ricavi nell’anno di invio della fattura allo SdI.

Quindi l’esempio pratico potrebbe essere: fattura attiva datata 29/12/2020, inviata allo SdI il 7/1/2021: i ricavi sono da considerarsi imponibili nel 2021.

La seconda tesi sostiene che per la determinazione dell’anno di maturazione dei ricavi occorre considerare la data di formazione del documento indipendentemente da quella di invio allo SdI.

La data indicata sul documento corrisponde al momento di effettuazione dell’operazione e corrisponde pertanto anche alla data di emissione, nonostante la spedizione allo SdI venga effettuata nell’anno successivo.

In merito a questa seconda tesi si può fare il seguente esempio pratico: fattura datata 29/12/2020, inviata allo SDI il 7/1/2021.

La data della fattura è il 29/12/2020, che, in questo caso, è anche la data di effettuazione dell’operazione ed è anche la data di emissione (secondo il provvedimento 89757/2018 e circolare n. 14/E).

Il 7/1/2021 è la data di trasmissione allo SDI che, rilasciando la ricevuta di avvenuta consegna, certifica che la fattura risulta regolarmente emessa nei termini.

La fattura può essere registrata ai sensi dell’art. 23 del DPR 633/1972 (considerato che è stata regolarmente emessa) entro il 15/1/2021.

Ai fini reddituali stante l’opzione effettuata ai sensi dell’art. 18 comma 5, concorrerà alla determinazione del reddito 2020 se registrata nel 2020, del 2021 se registrata nel 2021.

Società Commerciali Immobiliari e confronto con le società semplici

Incassi e pagamenti di fine anno al vaglio del principio di cassa

L’applicazione del principio di cassa induce a porre particolare attenzione all’incasso dei compensi e al sostenimento delle spese professionali che intervengono alla fine dell’anno o all’inizio del successivo.

In via preliminare, sembra opportuno ricordare che, con l’ordinanza n. 28253/2022, la Suprema Corte ha affermato che si considerano incassati e, come tali imponibili, i compensi indicati da un professionista in una parcella che non è mai stata saldata.

Nello specifico, i giudici di legittimità hanno considerato giustificata la presunzione di percezione fondata sul principio per il quale, in base alla disciplina dell’IVA, la fattura deve essere emessa al momento del pagamento della prestazione.

La pronuncia della Cassazione suscita qualche perplessità, tenuto conto che il momento dell’emissione della fattura può non coincidere con quello del pagamento, che può essere anche successivo. Non sembrerebbe quindi possibile, in assenza di ulteriori elementi probatori, presumere l’incasso della fattura nel momento della relativa emissione.

Ciò premesso, nel caso di riscossione in contanti non sorgono particolari questioni; il momento del pagamento (da parte del cliente) e quello dell’incasso (da parte del percipiente) coincidono. Rileva quindi il momento della consegna del denaro, corredato dalla relativa ricevuta confirmatoria da parte del ricevente (Cass. n. 20033/2017).

Invece, per i “movimenti” che avvengono con strumenti diversi dal contante (es. assegni, bonifici, bancomat o carte di credito), occorre tenere presente lo sfasamento temporale che si verifica tra:

– la perdita della disponibilità del denaro da parte del cliente;

– l’acquisto della disponibilità del denaro da parte del professionista o dell’imprenditore in contabilità semplificata.

Nell’ipotesi di compensi riscossi mediante assegno bancario o circolare, gli emolumenti si considerano percepiti nel momento in cui il titolo di credito entra nella disponibilità del professionista o dell’imprenditore, coincidente con la materiale consegna del titolo medesimo dall’emittente al ricevente. Nessun rilievo può essere attribuito alla circostanza che il versamento dell’assegno sul conto corrente intervenga in un momento successivo e in un diverso periodo d’imposta (ris. n. 138/2009 e circ. n. 38/2010, § 3.3).

Secondo la Cassazione n. 20033/2017, il momento della consegna coincide con la data apposta sull’assegno: sussiste, infatti, una “presunzione di identità” tra tali momenti, sicché in tale data “si assiste al passaggio del titolo (e del credito incorporato)”.

Se il pagamento viene effettuato tramite bonifico, rileva la data dell’accredito della somma sul conto corrente (c.d. “data disponibilità”): è infatti da tale momento che il titolare del conto acquista la facoltà di utilizzare liberamente il proprio denaro (circ. n. 38/2010, § 3.3).

Nessuna importanza assumono invece:

– la c.d. “data valuta”, rilevante esclusivamente per il computo degli (eventuali) interessi attivi;

– il momento in cui viene impartito l’ordine di bonifico;

– il momento in cui la banca informa il percipiente dell’avvenuto accredito.

Ad esempio, se giovedì 29 dicembre 2022 il cliente di un professionista effettua un ordine di bonifico e l’accredito della somma interviene lunedì 2 gennaio 2023, con data valuta venerdì 30 dicembre 2022, il compenso concorrerà alla formazione del reddito di lavoro professionale del 2023 (e non del 2022) e andrà quindi dichiarato nel modello REDDITI 2024 (e non nel modello REDDITI 2023).

Nell’ipotesi di utilizzo della carta di credito, dovrebbe rilevare il momento in cui il pagamento viene materialmente eseguito, di regola coincidente con l’accredito della somma sul conto corrente del percipiente (professionista o imprenditore).

Si consideri, infatti, il caso speculare delle spese professionali pagate con carta di credito, che, secondo la ris. Agenzia delle Entrate n. 77/2007 (in ordine alla deducibilità dal reddito complessivo IRPEF dei contributi previdenziali pagati alla Cassa di previdenza), sono deducibili nel momento in cui è utilizzata la carta.

In ogni caso, onde evitare che il momento in cui il provento si considera incassato da parte del percipiente non coincida con quello rilevante ai fini dell’individuazione del periodo o del mese in cui l’erogante deve effettuare il versamento della ritenuta e includerla nella Certificazione Unica e nel modello 770 (con conseguente rischio di richiesta di documentazione in sede di controllo formale), appare consigliabile anticipare il più possibile i pagamenti rispetto alla fine dell’anno.

Peraltro, anche nell’impossibilità di operare in tal senso, per evitare la successiva notifica di un avviso bonario, sembra sufficiente fornire all’Agenzia delle Entrate, nei termini di legge, i documenti eventualmente richiesti (es. ritenute certificate, copia dell’ordine di bonifico), atti a dimostrare l’intervenuto incasso in un periodo d’imposta successivo a quello di esecuzione del pagamento da parte del committente.

LA POSA SERRAMENTI ESCLUSA DAI MASSIMALI PER L’ECOBONUS 50%

Importanti chiarimenti sull’Ecobonus e sul calcolo dei massimali di spesa al metro quadrato.

Da quando è stato pubblicato il Decreto Requisiti Tecnici in Gazzetta Ufficiale che ha reso finalmente operativi sia l’Ecobonus al 50% sia il Superbonus al 110%, c’è stato grande fermento tra le associazioni dei produttori di serramenti sull’importante questione della posa in opera inserita nei massimali di spesa a mq.

Come abbiamo spiegato diverse volte, infatti, le principali novità del “nuovo Ecobonus” erano

- l’inserimento dei massimali di spesa

- i nuovi limiti termici

- la Dichiarazione Finale del Fornitore

In poche parole, il decreto recitava che erano detraibili (al 50%) la “fornitura e posa in opera di nuove finestre comprensive di infissi”. I massimali di prezzo indicati nell’Allegato I, (€ 550,00 mq + € 100,00 per sistemi oscuranti in zona A, B e C; € 650,00 mq + € 100,00 per sistemi oscuranti in zona D, E e F) quindi, erano comprensivi dei costi per la posa in opera.

La cosa certa è che i vari testi normativi pubblicati in materia di bonus edilizi sono stati oggetti di forti critiche a causa della loro scarsa chiarezza. In particolare, in relazione al settore dei serramenti, uno dei dubbi principali che ha colpito gli operatori di mercato è stato proprio quello relativo alle modalità di conteggio delle spese di posa in opera.

Dopo le richieste di Finco (Federazione Industrie Prodotti Impianti Servizi ed Opere Specialistiche per le Costruzioni) affinché la posa in opera delle finestre fosse scorporata dai tetti definiti dall’Allegato I del Decreto, sono comparse due righe di postilla che recitano: “I costi esposti in tabella si considerano al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie”.

Questa precisazione, però, non è stata ritenuta sufficientemente chiara e ha dato adito a svariate interpretazioni, tra cui quella di Anfit che ha indicato agli Associati di escludere la posa dal calcolo dei massimali, asserendo che la suddetta postilla è stata inserita proprio allo scopo di scorporare i costi relativi all’installazione.

Cosa cambia per la posa in opera?

La novità di questi giorni è che, per chiarire definitivamente la questione, Finco ha sollecitato direttamente il Sottosegretario al Ministero di Economia e Finanza (MEF) Villarosa, chiedendo conferma della bontà della chiave di lettura.

Nella risposta il Sottosegretario si è espresso nei seguenti termini: “Per i lavori iniziati dopo il 6 ottobre bisogna tener conto che il massimale non comprende: IVA, prestazioni professionali e spese relative all’installazione e alla messa in opera delle tecnologie”, confermando pienamente quanto indicato da Finco e Anfit.

Da questa affermazione possiamo capire che non sono inclusi nei massimali di costo

- Posa dei serramenti

- IVA

La conferma definitiva che i costi della posa sono esclusi dai massimali presenti nell’Allegato I, Tabella 1, giunge da una mail inviata ad Angelo Artale (direttore generale Finco) da Daniele Della Bona, della segreteria del Sottosegretario alla Presidenza del Consiglio dei Ministri Riccardo Fraccaro, convinto sostenitore del provvedimento del Superbonus 110% e dei decreti collegati e deputato del Movimento 5 stelle.

La comunicazione afferma quanto segue:

Per Dr Artale

Premettendo che l’Allegato I non è che un’indicazione residuale, come specificato dal punto 13.1 dell’Allegato A del medesimo decreto, le confermo che posa in opera esclusa. Ho sollecitato Enea per pubblicazione di una Faq o nota su questo.

Firmato Daniele Della Bona

Conclusioni

Ovviamente, siamo tutti in attesa della FAQ di Enea che dettaglierà quanto anticipato dalle segreterie dei due sottosegretari Fraccaro e Villarosa.

Ma ora abbiamo le idee un poco più chiare e possiamo perciò dire che, nei lavori riguardanti l’Ecobonus al 50% la posa dei serramenti è ufficialmente esclusa dai massimali di costo.

Enti no profit

Il saggio analizza e confronta le disposizioni che, nel Testo Unico delle Imposte sui Redditi e nel nuovo Codice del Terzo Settore (oltre che nella disciplina dell’imposta sul valore aggiunto), stabiliscono quali sono le attività commerciali e quelle non commerciali e in quali casi l’ente collettivo, impegnato sia in compiti istituzionali sia in occupazioni di indole imprenditoriale, è qualificabile, nel complesso, come soggetto appartenente al settore della commercialità o come soggetto estraneo a quel settore.

The distinction between commercial and non-commercial activities of non-profit entities, for the purposes of income taxes and VAT, in light of the new regulations of the Third Sector Code

The essay analyses and compares the rules of the Income Tax Consolidated Act (ITCA) and of the new Third Sector Code (with several remarks also in respect to the VAT discipline) that identify which activities are “commercial” and which are “non-profit”, and in which cases the entity, engaged in both business and institutional activities, shall wholly qualify as belonging to the commercial or non-profit sector.

Keywords: non-profit entities, commercial and non-commercial activities, income tax, value added tax, Third Sector Code

Articoli Correlati: enti no profit – attività commerciali – attività non commerciali – imposta sui redditi – imposta sul valore aggiunto – Codice del Terzo settore

SOMMARIO:

1. Premessa. Definizione di attività e di ente commerciale e non commerciale nella disciplina delle imposte dirette e dell’IVA – 2. Carattere commerciale e non commerciale nel Testo Unico delle Imposte sui Redditi – 3. Attività d’impresa ed extra imprenditoriali nella disciplina dell’IVA – 4. Sfera commerciale e non commerciale nella nuova disciplina degli ETS. Lo scopo di lucro. Compatibilità del carattere commerciale con l’assenza di quello scopo – 5. Quando per gli ETS prevale l’attività non commerciale e quando invece prevale l’attività commerciale – 6. Sinossi delle attività commerciali e non commerciali per gli ETS – 6.1. Regole specifiche per taluni tipi di ETS – 7. Conclusioni – NOTE

1. Premessa. Definizione di attività e di ente commerciale e non commerciale nella disciplina delle imposte dirette e dell’IVA

Ad eccezione della società, che sono considerate imprenditori semplicemente a cagione della loro forma giuridica [1], indipendentemente dal tipo di mansione pratica svolta, l’ente commerciale è un soggetto collettivo che si dedica allo svolgimento di un’attività d’impresa come sua missione esclusiva o come suo scopo principale. Viceversa, l’ente non commerciale è quello il cui oggetto unico o primario consiste nello svolgimento di un’attività di natura non imprenditoriale. Come noto, l’ente non commerciale non deve necessariamente essere animato da propositi altruistici, di pura benevolenza o di sostegno gratuito o, comunque, di mera erogazione disinteressata. Con un approccio che bada alla sostanza e che non si lascia influenzare dalle manifestazioni di intento (volte ad improntare idealisticamente – magari però non effettivamente – l’azione dell’ente alla generosità e al servizio altrui senza contropartita), il legislatore fiscale ritiene che sia privo del carattere commerciale l’organismo impegnato in un’attività che difetta oggettivamente dei connotati dell’imprenditorialità. Questa attività, secondo gli intendimenti dei partecipanti all’ente, potrebbe persino essere diretta a perseguire finalità lucrative o egoistiche; qualora, tuttavia, essa non presenti i requisiti materiali minimi – descritti successivamente – per essere annoverata tra le occupazioni di indole commerciale, chi la svolge non può essere qualificato come imprenditore. Si pensi ad un’associazione il cui patrimonio consti di un solo bene immobile, concesso in uso ai terzi. Poiché, come regola generale, dall’attività locativa scaturisce un reddito fondiario [2], lo sfruttamento dell’unità immobiliare compiuta dall’associazione non è considerato un atto avente valenza commerciale, nonostante abbia natura lucrativa. L’associazione, che si arricchisce con i proventi della locazione, divisi magari tra i suoi aderenti, si inquadra, quindi, tra gli enti non commerciali che producono un reddito di natura fondiaria. All’opposto, potrebbe definirsi non animata da intenti (almeno soggettivamente) lucrativi un’attività commerciale, il cui risultato utile sia integralmente devoluto [continua ..]

Inversione Contabile Reverse Interno

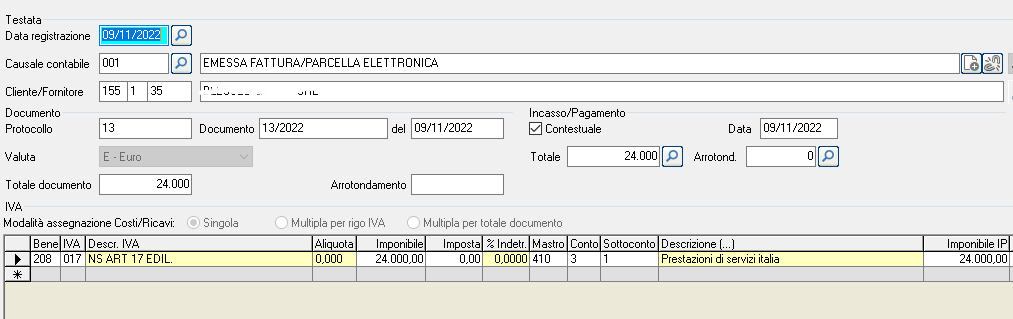

Fattura emessa per lavori edili in Subappalto (importante Causale 001, tipo Bene 208, IVA 17)