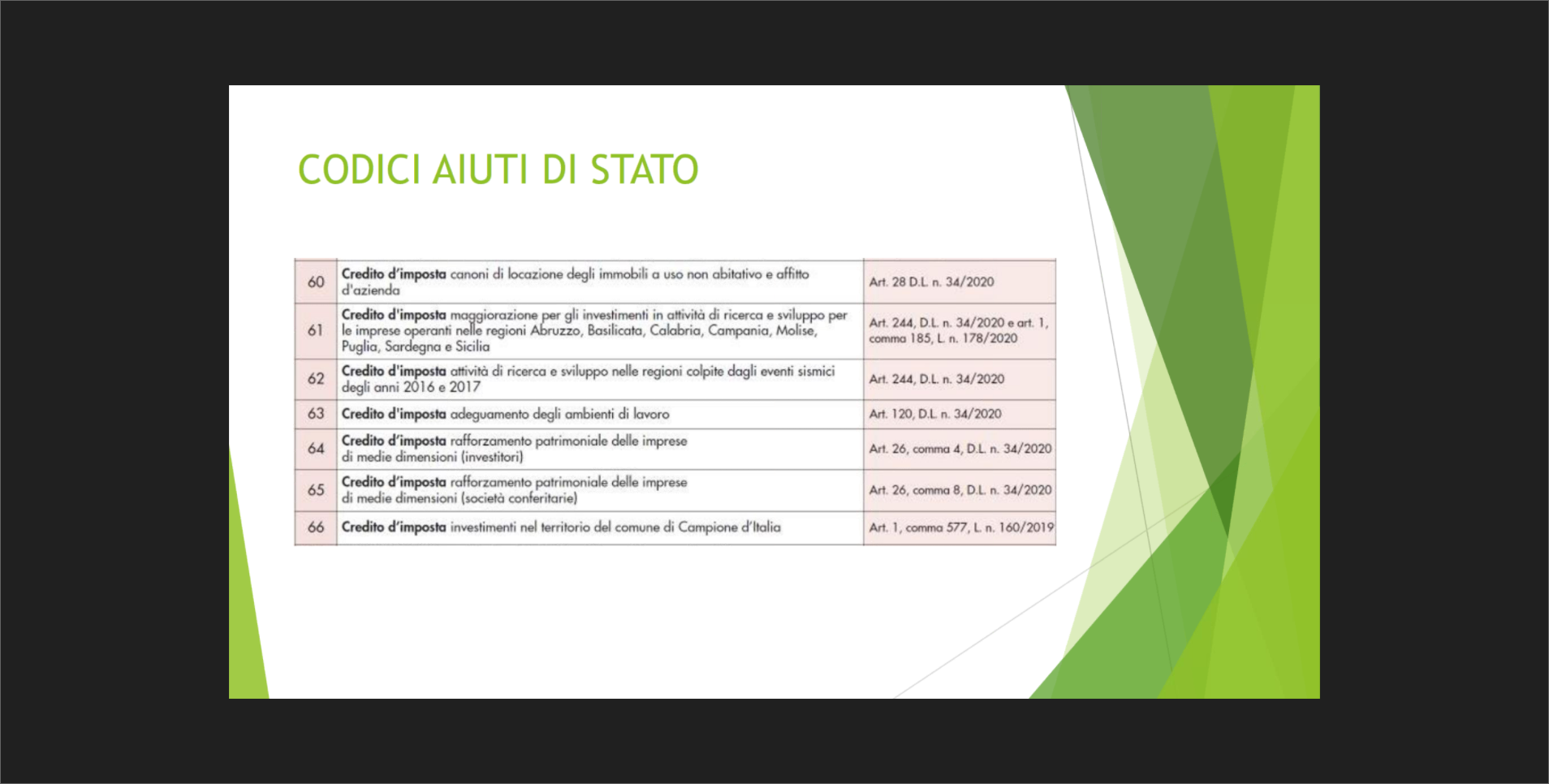

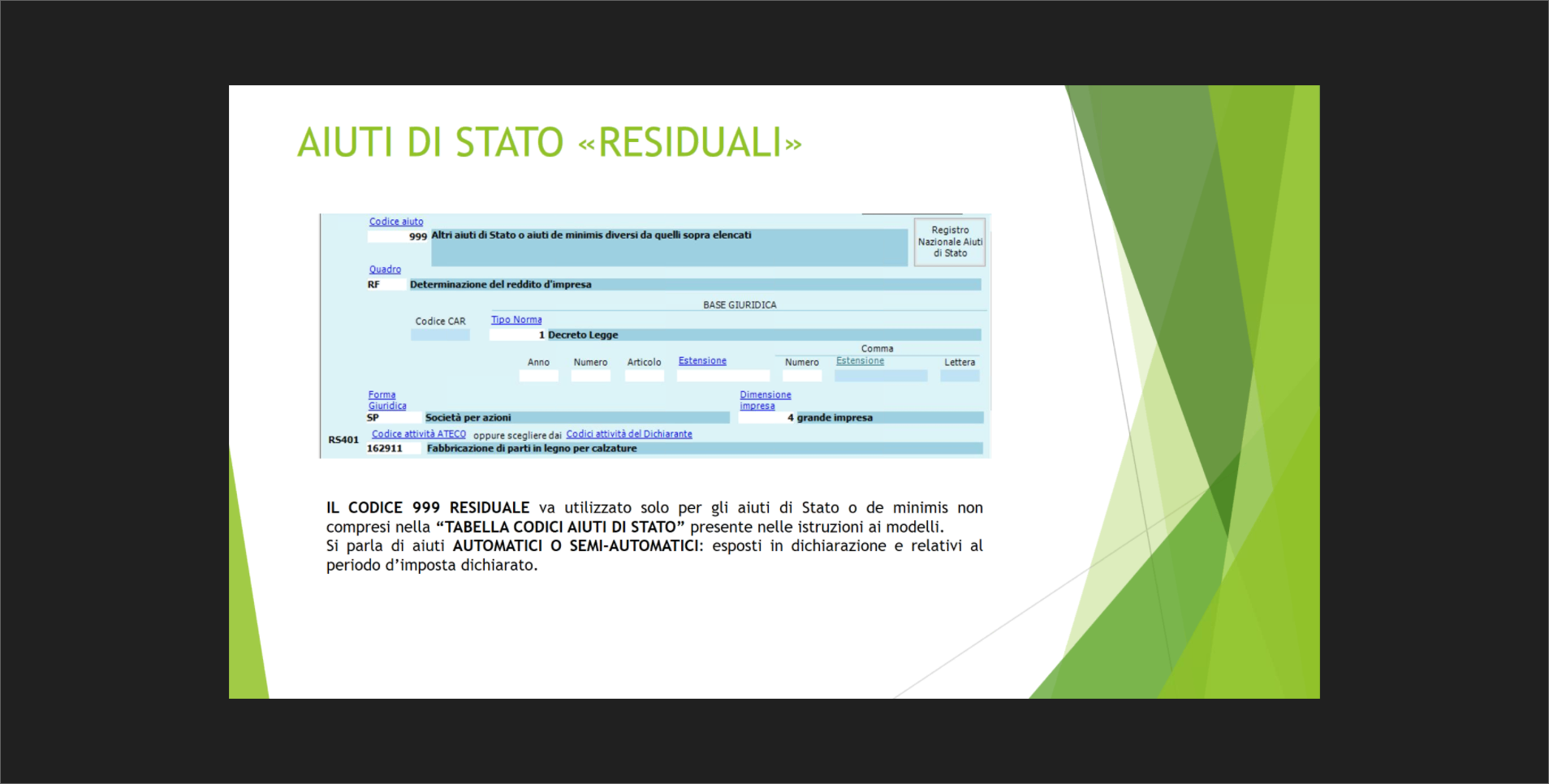

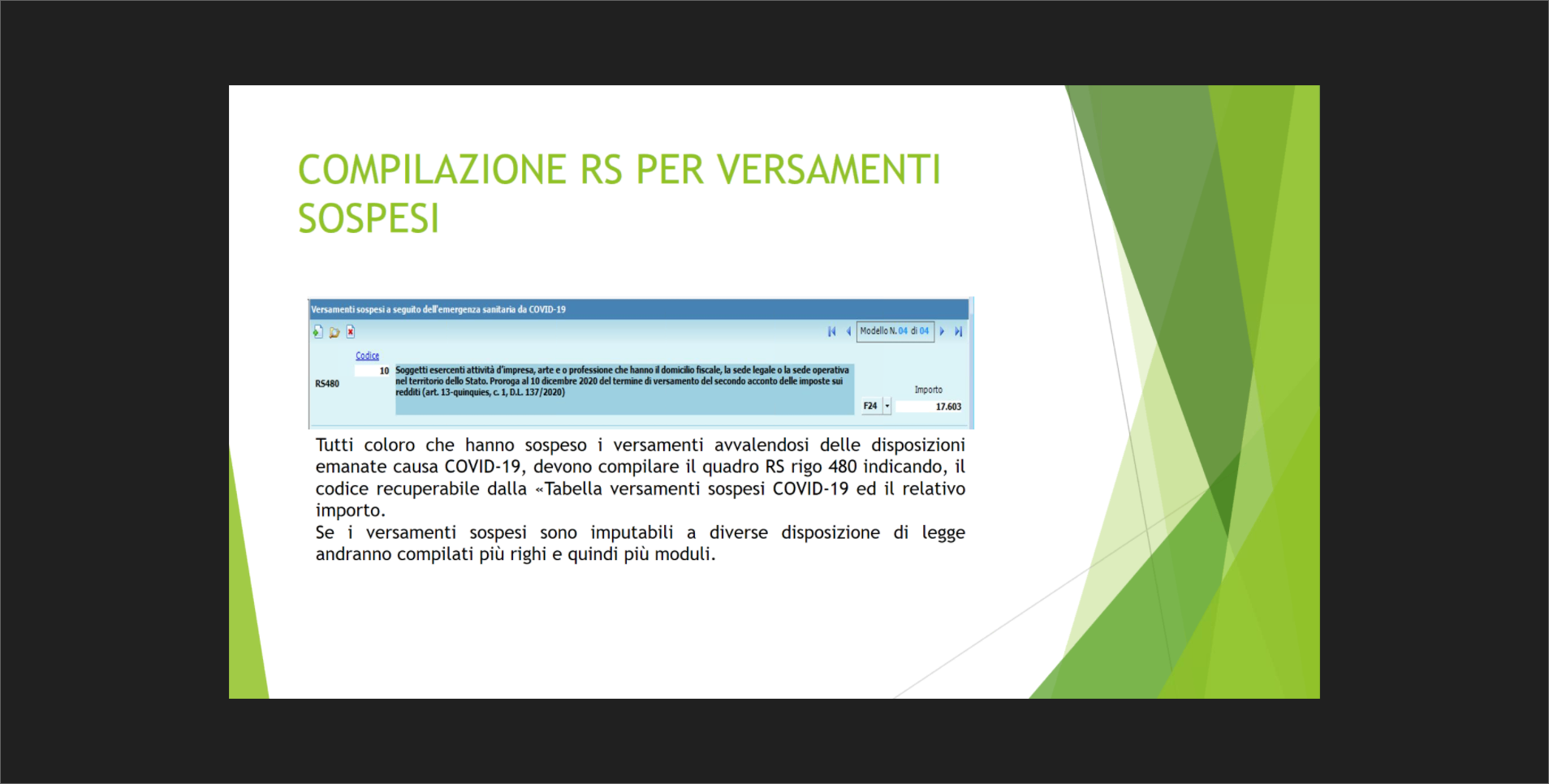

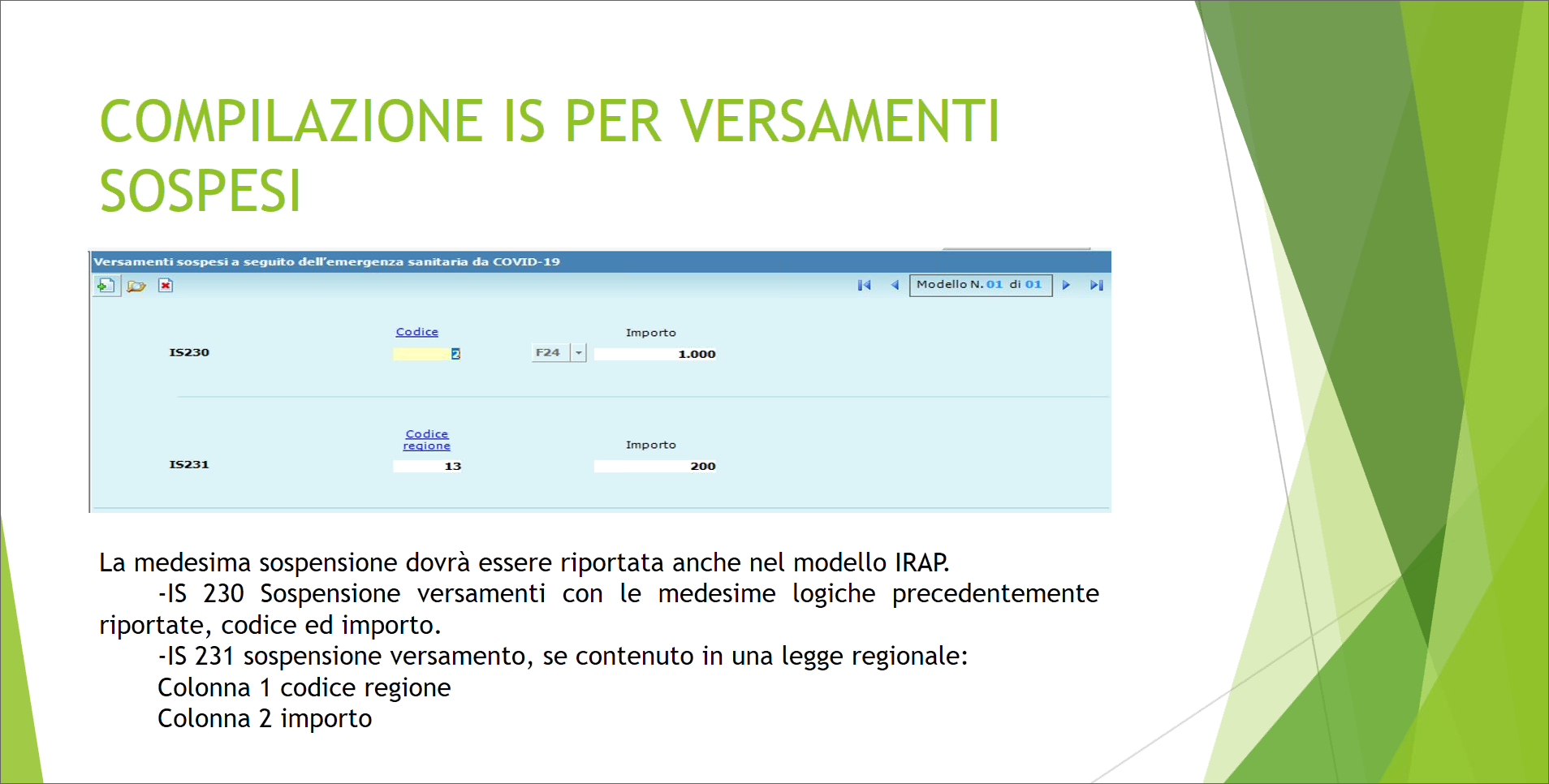

Senza categoria

Imposte anticipate e differite

Reddito fiscale imponibile: imposte anticipate e differite

Il reddito di bilancio, determinato applicando le norme previste dal c.c., non rappresenta l’importo sul quale vengono calcolate le imposte, ma soltanto un punto di partenza dal quale, dopo opportune variazioni in aumento o in diminuzione, si calcola il reddito fiscale di impresa.

Il reddito di bilancio determinato in base al codice civile e il reddito fiscale determinato in base alle norme tributarie non coincidono in quanto calcolati su presupposti diversi:

- per i presupposti del c.c. vedi i principi contabili di cui al bilancio di esercizio

- per quanto riguarda la deducibilità dei costi dai ricavi le norme tributarie prevedono i seguenti principi:

Inerenza

un costo è deducibili se finalizzato alla produzione di un reddito.

Competenza fiscale

fa riferimento alla competenza economica con alcune eccezioni: in certi casi (compensi amministratori ecc.) i costi si considerano deducibili, indipendentemente dalla competenza economica, se pagati nell’esercizio.

Certezza

i costi devono essere certi, determinati e documentati con alcune eccezioni tassativamente indicate nel TUIR (svalutazione dei crediti ecc.)

Iscrizione

salvo ipotesi espressamente indicate un costo per essere deducibili deve essere iscritto nel Conto Economico.

Imputabilità specifica

un costo è deducibili se finalizzato alla produzione di un reddito su cui si pagano le imposte.Il reddito fiscale imponibile viene determinato secondo due procedimenti:

- diretto:

differenza ricavi tassabili e costi deducibili determinati secondo quanto previsto dal TUIR. - indiretto:

utile di esercizio + costi non deducibili – ricavi non imponibili.

Il passaggio tra reddito di bilancio e reddito fiscale viene effettuato nella dichiarazione annuale dei redditi attraverso apposito quadro di collegamento.Le divergenze fra reddito di bilancio e reddito fiscale possono essere:

- permanenti

- temporanee

- costi che non vengono considerati deducibili nell’esercizio presente, ma in quelli futuri; es. manutenzioni ecc. 5% valore delle immobilizzazioni, ammortamenti eccedenti quelli fiscalmente ammessi ecc.

- ricavi non imponibili nell’esercizio presente, ma in quelli futuri; es. plusvalenze di cui di decide di ripartire la tassazione in più esercizi.

e determinano la cosidetta fiscalità differita derivante dalla differenza fra imposte di competenza e imposte dovute.

Il bilancio di esercizio viene redatto secondo le norme ed i principi dettati dal codice civile. Tra tali principi spicca il principio della competenza economica. Le imposte sul reddito quindi devono essere iscritte in base a tele principio.

| Utile di esercizio (Conto Economico ex codice civile) | |||

| + | costi permanentemente non deducibili | ||

| – | ricavi permanentemente non imponibili | ||

| = | Reddito fiscale di competenza | Imposte di competenza | |

| + | costi temporaneamente non deducibili | ||

| – | ricavi temporaneamente non imponibili | ||

| – | costi fiscalmente deducibili ripresi da esercizi precedenti | ||

| + | ricavi fiscalmente imponibili ripresi da esercizi precedenti | ||

| = | Reddito su cui calcolare le imposte dovute | Imposte dovute | |

| Imposte differite o anticipate |

Imposte di competenza > Imposte dovuteImposte di competenza – Imposte dovute = Imposte differite

Se le imposte di competenza sono maggiori delle imposte dovute la differenza starà a indicare imposte differite che affluiranno in Bilancio nel passivo dello Stato patrimoniale alla voce B2 “Fondi per imposte anche differite”

schematizzando la rilevazione contabile:

| Data | Denominazione conti e descrizione | DARE | AVERE | |

| 15.06 | IMPOSTE DELL’ESERCIZIO | imposte di competenza | 18.000 | |

| 15.06 | DEBITI PER IMPOSTE | imposte dovute | 16.000 | |

| 15.06 | FONDO IMPOSTE | imposte differite | 2.000 |

Imposte di competenza < Imposte dovuteImposte di competenza – Imposte dovute = Imposte anticipate

Se le imposte di competenza sono minori delle imposte dovute la differenza starà a indicare imposte anticipate o prepagate che affluiranno in Bilancio nell’attivo dello Stato patrimoniale alla voce C II 4-ter “Crediti per imposte anticipate”

schematizzando la rilevazione contabile:

| Data | Denominazione conti e descrizione | DARE | AVERE | |

| 15.06 | IMPOSTE DELL’ESERCIZIO | imposte di competenza | 18.000 | |

| 15.06 | CREDITI PER IMPOSTE ANTICIPATE | imposte prepagate | 2.000 | |

| 15.06 | DEBITI PER IMPOSTE | imposte da pagare | 20.000 |

Nel momento in cui le imposte dovute siano superiori alle imposte di competenza a causa di tassazione differita rilevata negli anni precedenti nel “FONDO PER IMPOSTE” la rilevazione contabile si presenta come segue:

| Data | Denominazione conti e descrizione | DARE | AVERE | |

| 15.06 | IMPOSTE DELL’ESERCIZIO | imposte di competenza | 18.000 | |

| 15.06 | FONDO IMPOSTE | imposte prepagate | 2.000 | |

| 15.06 | DEBITI PER IMPOSTE | imposte da pagare | 20.000 |

Differenze temporanee alcuni esempiDifferenze temporanee attive (determinano una riduzione dell’imponibile)

- Plusvalenze patrimoniali fiscalmente rateizzate in più esercizi

- Ammortamenti fiscali dedotti esclusivamente in sede di dichiarazione dei redditi eccedenti le quote civilistiche imputate a conto economico

- Svalutazione dei crediti contabilmente effettuata in misura inferiore allo 0,5%

Differenze temporanee passive (determinano un’aumento dell’imponibile)

- ammortamenti civilistici effettuati nell’esercizio per importi maggiori di quelli fiscalmente ammessi

- svalutazione dei credit per importi maggiori di quelli fiscalmente ammessi

- manutenzioni e riparazioni eccedenti i limiti fiscali

- spese di rappresentanza (per 1/3 eventualmente ripartiti ai fini fiscali)

- compensi ad amministratori rilevati per competenza nell’esercizio, ma non ancora pagati

Differenze permanenti alcuni esempi

- accantonamenti fiscalmente non deducibili

- spese non documentate

- spese non inerenti

- spese di rappresentanza 2/3 del loro importo

- eventuali redditi esenti da imposte (95% dei proventi da partecipazioni)

- differenza fra valutazione delle rimanenze (se inferiore) e valore delle rimanenze determinato secondo quanto previsto dal TUIR.

ARTICOLO – 15 marzo 2021 – Da: G. Manzana E. Iori

Il bilanci del 2020 saranno, purtroppo, caratterizzati da risultati in perdita. Gli strumenti emergenziali funzionali a contenerle infatti, faranno quello che potranno. Ma certo è che la riduzione delle svalutazioni e degli accantonamenti conseguenti alla sterilizzazione degli effetti della valutazione della continuità aziendale prevista dal art. 38-quarter del Dl 34/2020 e la riduzione degli ammortamenti prevista dal art. 60 Dl 104/2020 per molte aziende non saranno sufficienti a far fronte alle riduzioni di fatturato (più che proporzionali rispetto alla riduzioni dei costi) e quindi a risultati civilistici negativi (che si ribalteranno anche sul risultato fiscale).

La possibilità poi di dedurre extracontabilmente gli ammortamenti porterà a situazioni in cui, pur avendo utili civilistici, si determineranno perdite fiscali.

In ogni caso, sia che la perdita fiscale sia conseguente a una perdita civilistica sia che sia accompagnata da risultati civilistici positivi occorrerà interrogarsi sulla rilevazione delle imposte anticipate.

Le imposte anticipate e differite

Il presupposto per la rilevazione è costituito dalle differenze temporanee tra:

– il valore contabile attribuito a un’attività o passività e

– il corrispondente valore fiscalmente riconosciuto

ovvero:

– risultato economico contabile

– imponibile fiscale

Ragionando in particolare in merito alle seconde, occorre considerare che sono rilevate nel conto economico (e nello stato patrimoniale) nell’esercizio in cui emergono le differenze temporanee e devono essere determinate sulla base delle aliquote in vigore al momento in cui le differenze temporanee si riverseranno (l’utilizzo dell’aliquota effettiva dell’ultimo esercizio è ammesso soltanto qualora fosse estremamente difficoltoso determinare un’aliquota media per gli esercizi futuri).

Il loro calcolo tiene conto delle specificità delle diverse normative fiscali in materia di imponibilità e deducibilità.

Quali voci di contabilizzazione, dopo la riforma del diritto societario del 2003 attuata con il D.Lgs. 6/2003, si ha:

– nell’attivo dello schema di stato patrimoniale delle voci «C.II.4-bis) Crediti tributari» e «C.II.4-ter) Imposte anticipate»;

– nel passivo della voce «B.2 Fondo imposte, anche differite»

– nel conto economico della voce «22) imposte sul reddito, correnti, differite e anticipate».

La determinazione si articola nelle seguenti fasi:

– l’individuazione delle differenze temporanee alla fine dell’esercizio;

– la determinazione delle perdite fiscali riportabili a nuovo;

– l’analisi dei tempi di rientro (o annullamento) delle differenze temporanee da cui traggono origine le attività per imposte anticipate e le passività per imposte differite;

– il calcolo della fiscalità differita alla data del bilancio;

– l’analisi e valutazione delle attività per imposte anticipate e passività per imposte differite iscritte in bilancio.

Annualmente devono essere apportati adeguati «aggiustamenti», nel caso in cui siano variate le aliquote d’imposta prevedibili rispetto alle stime precedenti. In particolare:

– per le imposte anticipate: ogni anno, in sede di redazione del bilancio di esercizio, si dovrà procedere alla:

– verifica delle condizioni di ricuperabilità delle imposte anticipate stanziate in precedenti esercizi, provvedendo a rettificarne gli importi qualora siano venuti meno i presupposti per la loro iscrivibilità;

– rilevazione delle eventuali imposte differite attive in precedenza non contabilizzate per carenza dei citati presupposti, nell’esercizio in cui tali presupposti vengano a verificarsi .

– per le imposte differite passive: ogni anno devono essere apportati adeguati aggiustamenti nel caso in cui sia variata l’aliquota d’imposta rispetto agli esercizi precedenti, a condizione, però, che la norma di legge intervenuta a modificare l’aliquota sia già stata emanata alla data di redazione del bilancio.

Gli adeguamenti (variazioni in aumento o in diminuzione) del fondo imposte differite (voce B2 del passivo) e dell’attività per imposte anticipate (voce CII5-ter dell’attivo) sono rilevati al conto economico nella voce 20 “imposte sul reddito dell’esercizio, correnti, differite e anticipate”.

Innota integrativa occorre prevedereun apposito prospetto contenente (art. 2427, n. 14 CC) la descrizione delle differenze temporanee che hanno comportato la rilevazione di imposte differite e anticipate, l’aliquota applicata, nonché le variazioni rispetto all’esercizio precedente, gli importi accreditati o addebitati a conto economico o nel patrimonio netto, le voci escluse e le relative motivazioni.

Si noti ancora che:

– le differenze temporanee «tassabili» e quelle «deducibili» che si riverseranno nel medesimo esercizio devono essere compensate; le differenze temporanee «tassabili» e quelle «deducibili» che si riverseranno in diversi esercizi non possono essere compensate e possono essere determinate con aliquote differenziate, anche in ragione del fatto che generino imposte differite «attive» oppure «passive»;

– Le imposte anticipate/differite sono calcolate sull’ammontare cumulativo di tutte le differenze temporanee dell’esercizio, applicando le aliquote fiscali in vigore nell’esercizio nel quale le differenze temporanee si riverseranno, previste dalla normativa fiscale vigente alla data di riferimento del bilancio. Qualora la normativa fiscale non stabilisca le aliquote fiscali in vigore nell’esercizio nel quale le differenze temporanee si riverseranno, la società calcola le imposte/differite sulla base delle aliquote in vigore alla data di riferimento del bilancio.

– Un’attività per imposte anticipate derivante da differenze temporanee deducibili non contabilizzata in esercizi precedenti, in quanto non sussistevano i requisiti per il suo riconoscimento, è iscritta nell’esercizio in cui sono soddisfatti tali requisiti alla voce CII5-ter “imposte anticipate” dell’attivo, in contropartita alla voce 20 del conto economico.

– Le differenze temporanee rilevanti ai fini Irap non possono essere compensate con quelle ai fini Ires; le differenze temporanee rilevanti ai fini Irap non sono esattamente coincidenti con quelle ai fini Ires.

Le imposte differite

Le imposte differite sono imposte che, pur essendo di competenza dell’esercizio, si renderanno esigibili solo in esercizi futuri. In particolare:

– derivano da differenze temporanee «imponibili»

– originano «Fondi per imposte»

– sono da stanziare anche se solo probabili.

Imposte differite su operazioni che hanno effetto sul conto economico: principali fattispecie

Proventi a tassazione differita rispetto all’iscrizione a conto economico:

– plusvalenze rateizzate art. 86 comma 3 e 88 comma 2

– sopravvenienze attive art. 88 comma 3 lett.b)

– dividendi art. 89 comma 2, qualora la percezione avvenga in un esercizio successivo a quello in cui la partecipata ne ha deliberato la distribuzione

Oneri a deduzione fiscale anticipata rispetto all’imputazione a conto economico:

– ammortamenti e altri costi dedotti in via extra-contabile (art. 109, comma 4)

Le imposte anticipate

Le imposte anticipate sono imposte che, pur essendo di competenza di esercizi futuri, si rendono esigibili già nell’esercizio in corso. In particolare:

– derivano da differenze temporanee «deducibili»;

– originano imposte pre-pagate (costi sospesi);

– da stanziare solo se ragionevolmente certe.

Nel rispetto del principio della prudenza, sono stanziabili soltanto se sussiste la ragionevolecertezza della loro ricuperabilità, vale a dire se, sulla base di stime attendibili:

– il reddito imponibile che si presume di conseguire in modo ragionevolmente certo negli esercizi in cui si riverseranno le differenze temporanee deducibili è almeno pari alle predette differenze;

– le imposte che saranno recuperate sono almeno pari all’ammontare delle imposte differite attive iscritte in bilancio.

La ragionevole certezza è comprovata quando:

– esiste una proiezione dei risultati fiscali della società (pianificazione fiscale) per un periodo di tempo ragionevole, da cui si evince l’esistenza, negli esercizi in cui si annulleranno le differenze temporanee deducibili, di redditi imponibili non inferiori all’ammontare delle differenze che si annulleranno; e/o

– negli esercizi in cui si prevede l’annullamento della differenza temporanea deducibile, vi sono sufficienti differenze temporanee imponibili di cui si prevede l’annullamento.

Imposte anticipate su operazioni che hanno effetto sul conto economico: principali fattispecie

Oneri a deduzione fiscale differita rispetto all’addebito a conto economico, per effetto di norme che prevedono:

– limitazioni fiscali agli accantonamenti a fondi del passivo, ovvero alle rettifiche di valore (per esempio, operazioni e concorsi a premio e altri accantonamenti ex art. 107, svalutazioni e perdite su crediti ex artt. 106 e 101, ammortamenti ex artt. 102 e 103);

– deducibilità parzialmente differita (per esempio, spese di manutenzione ex art. 102, co. 6) o facoltativamente differita (per esempio, amm.ti civilistici eccedenti valori fiscali, costi pluriennali ex art. 108);

– deducibilità per cassa (per esempio, i compensi spettanti agli amministratori in misura fissa e in percentuale sugli utili art. 95, co. 5, differenze su cambi art. 110, co. 3).

Proventi che concorrono a formare il reddito in esercizi precedenti rispetto a quello di accredito a conto economico a fronte di:

– tassazione per trasparenza di utili societari;

– redditi «paradisiaci» art. 167;

Le imposte anticipate sulle perdite

Le attività per imposte anticipate derivano, oltre che dalle differenze temporanee deducibili, anche dal riporto a nuovo di perdite fiscali. Ciò in quanto una perdita fiscale per un periodo d’imposta può essere portata in diminuzione del reddito imponibile di esercizi futuri in base a quanto previsto dalle norme tributarie.

Non è però sufficiente l’esistenza delle perdite fiscali. In base al principio della prudenza, affinchè si possano iscrivere le imposte anticipate sulle perdite, occorre la ragionevole certezza della recuperabilità futura. Il beneficio connesso a una perdita fiscale non infatti ha natura di credito verso l’Erario, quanto piuttosto di beneficio futuro di incerta realizzazione, dato che per utilizzare tale beneficio è necessaria l’esistenza di futuri redditi imponibili. La società valuta, dunque, se esiste la ragionevole certezza che una perdita fiscale possa essere utilizzata negli esercizi successivi.

In altre parole il beneficio fiscale implicito nelle perdite riportabili potrà essere rilevato solo se esiste la ragionevole certezza (probability test) che:

– saranno realizzati imponibili fiscali «capienti»;

– il risultato negativo è riconducibile a circostanze ben definite e ragionevolmente irripetibili (perdite su crediti da «rischio Paese»).

La valutazione deve essere fatta con particolare attenzione; a maggior ragione in presenza di perdite fiscali non utilizzate che costitusce indicatore significativo del fatto che potrebbe non essere disponibile un reddito imponibile futuro, ciò soprattutto se la società ha una storia di perdite recenti.

La ragionevole certezza può sussistere quando:

– esiste una proiezione dei risultati fiscali della società (pianificazione fiscale) per un ragionevole periodo di tempo in base alla quale si prevede di avere redditi imponibili sufficienti per utilizzare le perdite fiscali; e/o;

– vi sono imposte differite relative a differenze temporanee imponibili, sufficienti per coprire le perdite fiscali, di cui si prevede l’annullamento in esercizi successivi. Il confronto è fatto tra perdita fiscale e differenze imponibili in futuro.

Al pari di tutte le imposte anticipate, il beneficio connesso a una perdita fiscale è rilevato tra le attività dello stato patrimoniale alla voce CII5-ter “imposte anticipate” solo se sussiste la ragionevole certezza del loro futuro recupero.

Un’attività per imposte anticipate derivante dal riporto a nuovo di perdite fiscali, non contabilizzata in esercizi precedenti in quanto non sussistevano i requisiti per il suo riconoscimento, è iscritta nell’esercizio in cui sono soddisfatti tali requisiti alla voce CII5-ter “imposte anticipate” dell’attivo, in contropartita alla voce 20 del conto economico.

Innota integrativa occorre prevedereun apposito prospetto contenente (art. 2427, n. 14 CC) l’ammontare delle imposte anticipate contabilizzato in bilancio attinenti a perdite dell’esercizio o di esercizi precedenti, l’ammontare e le motivazioni della eventuale mancata iscrizione.

Esempio

Si ipotizzi le seguenti situazioni:

- plusvalenze rateizzate anno 2020 di 100.000 euro;

- plusvalenze rateizzate anno 2018 di 50.000 euro;

- manutenzioni rinviate anno 2020, quota eccedente 25.000 euro;

- manutenzioni rinviate anno 2019, quota eccedente 15.000 euro;

- fondo svalutazione crediti tassato rilevato di 50.000 euro di cui si prevede la recuperabilità metà nel 2021 e metà nel 2022;

- perdite fiscali di cui si prevede la recuperabilità nel 2021 per 100.000;

- imposte differite già stanziate in anni pregressi per 345.425;

- imposte anticipate già stanziate in anni pregressi per 10.977.

Ne deriva la seguente quantificazione delle imposte differite Ires:

| 2021 | 2022 | 2023 | 2024 | 2025 | TOTALE | ||

| PLUSVALENZE RATEIZZATE 2020 | 20.000 | 20.000 | 20.000 | 20.000 | |||

| PLUSVALENZE RATEIZZATE 2018 | 10.000 | 10.000 | |||||

| MAUTENZIONI RINVIATE 2020 | -5.000 | -5.000 | -5.000 | -5.000 | -5.000 | ||

| MAUTENZIONI RINVIATE 2019 | -3.000 | -3.000 | -3.000 | -3.000 | |||

| FONDO SVALUTAZIONE CREDITI | -25.000 | -25.000 | |||||

| PERDITE FISCALI | -100.000 | ||||||

| TOTALE | -103.000 | -3.000 | 12.000 | 12.000 | -5.000 | ||

| ALIQUOTA IRES | 24% | 24% | 24% | 24% | 24% | ||

| DIFFERITE IRES | 0 | 0 | 2.880 | 2.880 | 0 | 5.760 | |

| ANTICIATE IRES | 24.720 | 720 | 0 | 0 | 1.200 | 26.640 |

Al fine dell’iscrizione delle anticipate, occorrerà interrogarsi circa l’esistenza negli esercizi 2021, 2022 e 2025 di un reddito almeno pari, rispettivamente a 103.000, 3.000 e 5.000 euro.

| PREGRESSO | NECESSARIO | INTEGRAZIONE | RIDUZIONE | ||||

| DIFFERITE IRE | 345.425 | 5.760 | 0 | 339.665 | |||

| ANTICIPATE IRES | 10.977 | 26.640 | 15.663 | 0 |

Personalizzazione >IstantSoftware

Buongiorno,

deve accedere al menu Lavori di servizio à Bilancio à Personalizzazione procedura quindi entrare nella seconda scheda Fascicolo di Bilancio e impostare il disco in cui verrà creata la cartella per il fascicolo di telemaco come evidenziato nell’immagine sottostante.

Bilanci – campo note XX

IL SOTTOSCRITTO DOTT XXXXXXXX, NATO A FAVARA IL gg/mm/aaaa, CONSAPEVOLE DELLE RESPONSABILITA’ PENALI PREVISTE IN CASO DI FALSA DICHIARAZIONE, AI SENSI DEGLI ARTT. 46 E 47 D.P.R. 445/2000, DICHIARA DI ESSERE ISCRITTO ALL’ALBO DEI DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI DELLA PROVINCIA DI AGRIGENTO AL N. ___ E DI ESSERE STATO INCARICATO ALLA PRESENTAZIONE DELLA PRESENTE PRATICA DAL LEGALE RAPPRESENTANTE PRO TEMPORE DELLA SOCIETA’ E CHE I DOCUMENTI INFORMATICI SONO CONFORMI AI DOCUMENTI ORIGINALI DEPOSITATI PRESSO LA SEDE DELLA SOCIETA’, ATRESI’ DICHIARA DI NON AVERE PROCEDIMENTI DISCIPLINARI IN CORSO CHE COMPORTINO LA SOSPENSIONE DALL’ESERCIZIO DELL’ATTIVITÀ PROFESSIONALE E DI ESSERE STATO INCARICATO DAL LEGALE RAPPRESENTANTE PRO-TEMPORE DELLA SOCIETÀ ALL’ASSOLVIMENTO DEL PRESENTE ADEMPIMENTO.

Capire quale programma occupa una porta su Windows

Capire quale programma occupa una porta su Windows

| A volte può capitare l’esigenza di dover capire quale applicazione occupa una determinata porta di comunicazione sul nostro sistema operativo windows. Esistono molti software gratuiti, disponibili al download, che ti permettono di fare questo ed anche altro. Ma nel caso non si ha voglia di scaricare e/o installare alcun programma, questa verifica la si può fare velocemente, mediante il prompt dei comandi.Basta avviare il prompt dei comandi, come amministratore, cioè facendo tasto destro del mouse sulla icona di avvio, e scegliere l’opzione “avvia come amministratore”. Una volta avviato, basta digitare il comando: netstat -anb >c:\porte.txt |

Cfsoft – Edilizia

Egr. dott. Crapanzano,

indichiamo i passaggi da seguire per generare il file da importare nel MUT:

1) nel menu “Cassa Edile”, procedere con la scelta “Elaborazione

prospetto mensile”;

2) terminata l’elaborazione, scegliere dal menu precedente, la scelta

“Generazione file telematico formato XML – MUT”; Strike salverà il file

nella cartella “Telematici”

3) importare il file nella procedura MUT.

Si rammenta che, per una corretta generazione del file, nell’anagrafica

dipendente e dell’azienda, ancor prima di elaborare le buste paga,

dovevano essere presenti i seguenti dati:

1) in azienda:

a) il cantiere con codice della cassa edile abbinato (icona in alto),

b) nella sezione “Cassa edile” (sezione centrale della pagina

anagrafica): il codice della cassa edile, il codice attibuito dalla

medesima cassa, all’impresa ed al consulente, attribuiti e, il ccnl

applicato.

2) in anagrafica dipendente:

a) il codice filiale cantiere, che si precisa essere necessario,

già prima dell’inserimento eventi nel calendario presenze.

b) i dati occorrenti, nei vari campi dell’icona “Settore Edilizia”

(in alto nell’anagrafica).

cfsoft – irap ed ISA

deve fare riferimento a \Menu\Adempimenti_Annuali\Cuneo_Fiscale

1) eseguire il calcolo

2) effettuare la stampa.

Sempre nel programma di stampa cliccando invece sulle altre icone ( facilmente riconoscibili) viene data la possibilità di estrarre i dati in foglio elettronico dove è possibile verificare i dati mese per mese.

saluti