Solo una parte della pensione tedesca è imponibile al fisco italiano. In Germania il fisco tedesco tassa i contributi previdenziali versati, pertanto solo una parte della pensione tedesca costituisce reddito da dichiarare all’Agenzia delle Entrate italiana, in applicazione dell’art.25 della Convenzione per evitare

le doppie imposizioni fiscali sottoscritta dall’Italia e dalla Germania e ratificata dalla Legge. 459/92, la quale prevede che non tutto il reddito da pensione deve essere tassato

Senza categoria

Investimenti pubblicità asd, tassabile! Sconto in fattura CONTABILIZZAZIONE

Quesito del 2.5.2023

Con riferimento al credito d’imposta per investimenti in campagne pubblicitarie e sponsorizzazioni in società e associazioni sportive di cui all’articolo 81 del DL 104/2020, successivamente prorogato, si chiede se tale credito d’imposta concorra o meno alla formazione del reddito imponibile IRPEF/IRES ed al valore della produzione IRAP del beneficiario.

Risposta

L’art. 81 del DL 14.8.2020 n. 104 riconosce un credito d’imposta alle imprese, ai lavoratori autonomi e agli enti non commerciali che effettuano investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche e paralimpiche ovvero società sportive professionistiche e società ed associazioni sportive dilettantistiche iscritte al registro CONI operanti in discipline ammesse ai Giochi olimpici e paralimpici e che svolgono attività sportiva giovanile.

Tale misura, inizialmente prevista per gli investimenti in campagne pubblicitarie effettuati dall’1.7.2020 al 31.12.2020, è stata prorogata:

– per gli investimenti 2021 dall’art. 10 co. 1 e 2 del DL 25.5.2021 n. 73;

– con riferimento agli investimenti pubblicitari effettuati dall’1.1.2022 al 31.3.2022 dall’art. 9 del DL 27.1.2022 n. 4;

– da ultimo, agli investimenti effettuati dall’1.1.2023 al 31.3.2023 dall’art. 1 co. 615 della L. 29.12.2022 n. 197.

A quanto ci consta, non sono stati forniti chiarimenti ufficiali in merito al trattamento fiscale del credito d’imposta per le sponsorizzazioni sportive.

In linea generale, concorrono alla formazione del reddito imponibile ai fini IRPEF/IRES e del valore della produzione ai fini IRAP tutti i contributi per i quali la disciplina istitutiva non prevede esplicitamente la non imponibilità ai fini delle imposte sui redditi e dell’IRAP.

L’art. 10-bis del DL 28.10.2020 n. 137 (c.d. DL “Ristori”) prevede tuttavia che “I contributi e le indennità di qualsiasi natura erogati in via eccezionale a seguito dell’emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione, spettanti ai soggetti esercenti impresa, arte o professione, nonché ai lavoratori autonomi, non concorrono alla formazione del reddito imponibile ai fini delle imposte sui redditi e del valore della produzione ai fini dell’imposta regionale sulle attività produttive (IRAP) e non rilevano ai fini del rapporto di cui agli articoli 61 e 109, comma 5″ del TUIR.

Nel rispetto dello spirito del legislatore, tale regime di esenzione è riconosciuto nel presupposto che i sostegni economici siano strettamente connessi all’emergenza pandemica (cfr. ex multis, risposta a interpello Agenzia delle Entrate 24.1.2023 n. 156).

Nel caso di specie, né l’art. 81 del DL 104/2020 né il DPCM 30.12.2020 n. 196 prevedono espressamente la non imponibilità ai fini delle imposte sui redditi e dell’IRAP del credito d’imposta.

Inoltre, le citate disposizioni agevolative non fanno alcuno specifico riferimento all’emergenza epidemiologica.

Si rileva altresì che, ai fini del credito d’imposta in esame, è richiesto il rispetto dei regolamenti “de minimis” e non, come per altre disposizioni agevolative legate alla pandemia, del Quadro temporaneo per gli aiuti di Stato COVID.

Nella relazione illustrativa all’art. 81 del DL 104/2020 viene affermato che “la disposizione è finalizzata ad incentivare le imprese che promuovono la propria immagine, ovvero i proprio prodotti e servizi, tramite campagne pubblicitarie effettuare da società ed associazioni sportive professionistiche e dilettantistiche che investono in settori giovanili e rispettano determinati limiti dimensionali. Tali ultimi soggetti, infatti, operano in un settore, come quello sportivo e in particolare locale, caratterizzato da un’alta visibilità e da una significativa funzione sociale, e che è attraversato da difficoltà finanziarie particolarmente acuite nel contesto dell’emergenza epidemiologica da “Covid-19″, tali da poter metterne in discussione la continuità aziendale. L’introduzione di un incentivo agli investimenti in campagne pubblicitarie è volto ad innescare un circolo virtuoso in cui l’attività di promozione e sponsorizzazione possa contribuire al sostegno degli operatori sportivi, promuovendo lo sviluppo dell’attività di advertising resa da tali soggetti anche in funzione del rispettivo brand, a livello locale e su scala più ampia”.

In senso conforme, nell’ambito del dossier all’art. 1 co. 615 della L. 197/2022 (che ha previsto il riconoscimento dell’agevolazione anche per il primo trimestre 2023) è stato rilevato che “Tali ultimi soggetti operano in un settore – quello sportivo, in particolare a livello locale – caratterizzato, come specificato dal Governo all’interno della Relazione illustrativa, da un’alta visibilità e da una funzione sociale, e tuttavia in condizioni di difficoltà finanziarie acuite prima dall’emergenza epidemiologica da Covid-19 e dalle misure restrittive introdotte al fine di fronteggiare quest’ultima, poi dalla crisi energetica, al punto da rischiare di compromettere la continuità aziendale di molte di queste società”.

Tanto premesso, l’agevolazione riguarda soggetti che non necessariamente sono impattati dall’emergenza, in quanto spetta a tutti i soggetti che effettuano gli investimenti in campagne pubblicitarie nel mondo sportivo.

Di conseguenza, per questo legame solo mediato ed eventuale con la situazione emergenziale, non si ritiene possibile escludere l’imposizione ai sensi dell’art. 10 del DL 137/2020. In assenza di altra previsione normativa, il credito d’imposta si ritiene sia quindi fiscalmente rilevante.

Quesito del 8.2.2022

Si chiede quale sia il trattamento contabile che deve adottare la società commissionaria di un intervento 110%, che riconosce lo sconto in fattura ai propri clienti e provvede (dopo la chiusura dell’esercizio) alla cessione dei bonus fiscali, senza usufruire della compensazione quinquennale, agli istituti di credito.

Prendendo a riferimento un intervento con totale compreso IVA pari a 120 e sconto sull’intero corrispettivo pari a 120, si prospettano le seguenti casistiche:

– ipotesi a) valore di mercato del bonus fiscale pari a 122;

– ipotesi b) valore di mercato del bonus non desumibile.

In particolare, nell’ipotesi a), si chiede se il componente positivo di reddito pari a 2 rilevato a fronte dell’iscrizione del credito tributario in misura maggiore rispetto al totale fattura debba essere classificato nella voce A.5 oppure nella voce C.16 del Conto economico e quale sia l’opzione più prudenziale dal punto di vista fiscale.

Si chiede, inoltre, se il predetto componente possa non essere riscontato sul periodo di fruizione del bonus, considerato che la società che ha concesso lo sconto in fattura provvederà a cedere il bonus fiscale per il suo intero importo non appena possibile e, comunque, nell’esercizio successivo a quello di emissione della fattura con sconto.

Nell’ipotesi b), considerato che il documento OIC agosto 2021 stabilisce che, nel caso in cui non sia desumibile il valore di mercato del bonus fiscale, il credito tributario deve essere rilevato in misura pari allo sconto in fattura concesso, si chiede se il credito tributario debba essere rilevato contabilmente per un importo pari al totale della fattura (nel caso di specie 120, peraltro coincidente con lo sconto applicato) oppure per un importo pari al credito d’imposta utilizzabile in compensazione (nel caso di specie 132).

Risposta

Secondo il documento OIC agosto 2021 (§ 13 e 20.b), il fornitore che concede lo sconto in fattura al cliente rileva, in contropartita al ricavo:

– un credito corrispondente all’ammontare che sarà erogato tramite disponibilità liquide (fattispecie che non si verifica in ipotesi, come quella che costituisce oggetto del quesito sottopostoci, del superbonus del 110% ex art. 119 del DL 34/2020);

– un credito che, al verificarsi dei presupposti previsti dalla normativa di riferimento per il riconoscimento dello sconto in fattura, è iscritto nella voce “C.II.5-bis – Crediti tributari” dello Stato patrimoniale.

Il credito tributario è rilevato (§ 13 e 20.b):

– al valore di mercato del bonus fiscale che sarà ricevuto per effetto dello sconto in fattura (trattamento contabile principale), in applicazione del documento OIC 15 (§ 31), secondo cui “i crediti incassabili con un’attività diversa dalle disponibilità liquide sono valutati al valore corrente realizzabile di mercato di tali attività”;

– nel caso in cui non sia desumibile il valore di mercato, al costo sostenuto per il suo acquisto, che nella circostanza è pari all’ammontare dello sconto in fattura concesso così come risultante dalla fattura (trattamento contabile residuale).

Tanto premesso, il caso prospettato nel testo del quesito si caratterizza per il fatto che lo sconto concesso al cliente risulta inferiore rispetto al valore di mercato del credito d’imposta.

Posto che nella prassi si è formato un mercato attivo dei crediti in esame e che il valore di mercato è desumibile dalle offerte commerciali di acquisto formulate dai principali gruppi bancari, l’applicazione delle indicazioni del documento OIC determina la rilevazione del credito tributario per un importo corrispondente al valore di mercato del bonus fiscale (nel caso di specie, 122).

In contropartita, occorre rilevare:

– i ricavi di vendita, per un importo corrispondente al corrispettivo risultante dalla fattura;

– un componente positivo di reddito, pari al differenziale tra credito tributario e ricavi di vendita (nel caso di specie, 2).

Avuto riguardo alla classificazione in bilancio, sembrerebbe corretto rilevare tale componente nella voce “C.16 – Altri proventi finanziari” del Conto economico, in coerenza con la natura finanziaria dell’operazione.

Tale natura è, peraltro, espressamente prevista dal documento OIC per le altre componenti di reddito che si originano dall’operazione di sconto.

In riferimento all’imputazione temporale, sembrerebbe corretto rilevare il differenziale tra credito tributario e ricavi di vendita interamente nell’esercizio in cui si applica lo sconto, in quanto tale componente di reddito è interamente conseguito.

Diversamente, in relazione al differenziale tra credito d’imposta utilizzabile in compensazione (nel caso di specie, 132) e valore di mercato del bonus fiscale (nel caso di specie, 122), anch’esso da rilevare nella voce C.16 del Conto economico, la competenza economica è rinvenibile, in base a quanto previsto dal documento OIC (§ 10 e 20.d), nell’orizzonte temporale quinquennale di utilizzo del credito di imposta in compensazione (fattispecie che non si verifica comunque nel caso sottoposto alla nostra attenzione, posto che il credito viene ceduto).

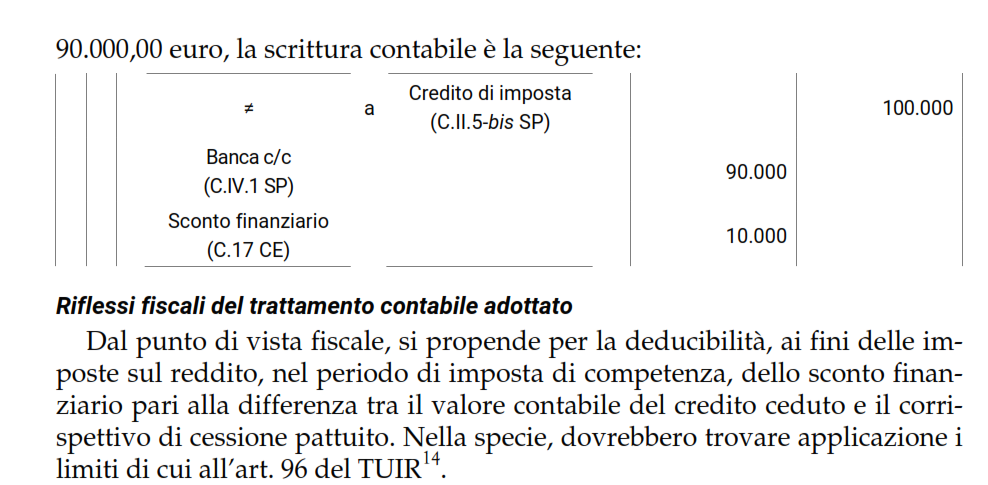

Ciò detto, il trattamento contabile prospettato assume rilevanza fiscale in forza del principio di derivazione (art. 83 del TUIR), con quel che ne consegue in termini di sua imponibilità ai fini IRES (non invece ai fini IRAP, se si conviene sulla sua natura finanziaria).

Pare appena il caso di sottolineare che, al momento della cessione del credito d’imposta (che nella specie avverrà nell’esercizio successivo a quello di realizzazione degli interventi), occorrerà stornare il credito tributario, rilevando in contropartita il credito verso il cessionario o l’entrata di banca.

Posto che il credito tributario risulta rilevato contabilmente al suo valore di mercato (nella specie 122), al momento della cessione non dovrebbe determinarsi alcuni riflesso economico in capo all’impresa fornitrice/cedente.

Qualora, invece, il credito tributario fosse rilevato per un importo corrispondente al all’ammontare dello sconto in fattura concesso (nella specie, 120), ipotesi che, come evidenziato, risulta, allo stato attuale, residuale, in quanto si è formato un mercato attivo dei crediti in esame, i ricavi di vendita sarebbero iscritti ad un valore pari al corrispettivo risultante dalla fattura (nella specie, 109,09).

In tale ipotesi, al momento della cessione del credito, occorrerà presumibilmente rilevare, in contropartita al credito verso il cessionario o all’entrata di banca, oltre allo storno del credito tributario, anche un componente positivo di reddito (nella specie pari a 2, ove il credito sia ceduto al valore di mercato), da rilevare a Conto economico tra i proventi finanziari (documento OIC agosto 2021, § 15 e 16).

Si ritiene, peraltro, che il componente di reddito in esame dovrebbe essere interamente imputato all’esercizio in cui si cede il credi

Liquidazioni e comunicazioni IVA 2024 trimestre

Percorso stampa contributi fissi INPS f24

Dal cassetto previdenziale Artigiani e Commercianti

Contabilizzazione sconto in fattura e cessione

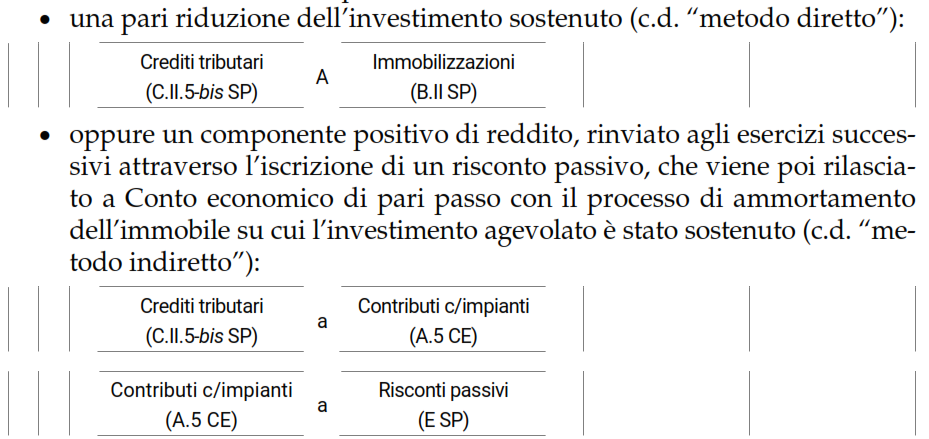

Le detrazioni IRPEF-IRES si contabilizzano come contributi in conto impianti.

Per investimento in un immobile con esercizio del diritto di detrazione d’imposta. Ci sono due 2 metodi di rilevazione a) METODO DIRETTO b) METODO INDIRETTO. Seguono le registrazioni contabili, queste nel caso di immobili iscritti in bilancio come immobilizzazioni.

Cessione del credito (a banche o fornitori) derivante dal ceduto o scontato credito da detrazioni a fornitore.

Come rilevare in contabilità i versamenti e le compensazioni di imposta in F24

Utile proporre le modalità di rilevazione contabile della compensazione tributaria e/o contributiva, nonché quelle di rilevazione del credito da dichiarazione.

Le dichiarazioni fiscali, come noto, possono evidenziare anche delle situazioni di credito verso il Fisco, con la conseguente possibilità di effettuarne la compensazione con altri debiti il cui pagamento va effettuato con l’F24.

È utile dunque proporre le modalità di rilevazione contabile della compensazione tributaria e/o contributiva, nonché quelle di rilevazione del credito da dichiarazione.

Nelle rilevazioni contabili, accanto al conto verrà indicato tra parentesi la voce dello stato patrimoniale CE cui esso va chiuso.

Sommario:

La rilevazione contabile dei crediti da dichiarazione

- Credito Iva annuale

- Credito per Irpeg (ora IRES) da Dichiarazione dei Redditi

- Credito per Irap da Dichiarazione Redditi

La rilevazione contabile delle compensazioni

- L’utilizzo del credito IVA

- L’utilizzo del credito Ires e Irap risultante dalla Dichiarazione dei Redditi

- Utilizzo del credito Iva per la compensazione parziale

- Utilizzo del credito Ires e Irap per la compensazione parziale

La rilevazione dei crediti da dichiarazione

Vediamo dunque come si rilevano i crediti Iva, Irpeg (o IRES) e Irap.

a) Credito Iva annuale

Se supponiamo che il credito che scaturisce dalla liquidazione annuale sia di € 1.000 (dato che deve comunque coincidere con il saldo del conto acceso alle liquidazioni Iva, ed iscritto nel bilancio 2003), la scrittura sarà:

Credito Iva annuale (C II 5) A Erario c/liquidazione Iva 1.00

b) Credito per Irpeg (ora IRES) da Dichiarazione dei Redditi

In questo caso, le scritture contabili sono diverse a seconda che il credito derivi da un versamento di acconti eccedente il debito effettivo scaturente dalla dichiarazione, o dalla mancanza di imponibile.

b1) Credito per Irpeg (ora IRES) da Dichiarazione dei Redditi dato da eccedente versamento di acconti

Se supponiamo che il contribuente ha versato nel corso del 2003 € 3.000 di acconti, che ha subito ritenute a titolo di acconto su interessi per € 100, e che dalla liquidazione dell’imposta venga fuori un debito effettivo per lo stesso anno di € 2000, la scrittura sarà:

Diversi A Diversi 3.100

Debito Irpeg (D 11) 2.000

Credito Ires annuale (C II 5) 1.100

Acconto Irpeg (CII5) 3.000

Erario c/ ritenute subite (CII5) 100

b2) Credito per Irpeg (ora Ires) da Dichiarazione dei Redditi dato da mancanza di reddito imponibile

Se, nello stesso esempio precedente, dalla liquidazione dell’imposta viene fuori un reddito imponibile negativo (perdita), la scrittura sarà:

Credito Ires annuale (C II 5) A Diversi 3.100

Acconto Irpeg (CII5) 3.000

Erario c/ ritenute subite (CII5) 100

c) Credito per Irap da Dichiarazione Redditi

Anche in questo caso, le scritture contabili sono diverse a seconda che il credito derivi da un versamento di acconti eccedente il debito effettivo scaturente dalla dichiarazione, o dalla mancanza di imponibile, anche se quest’ultima è una ipotesi poco frequente.

c1) Credito per Irap da Dichiarazione dei Redditi dato da eccedente misura di acconti versati

Se supponiamo che il contribuente ha versato nel corso del 2003 € 4.500 di acconti, e che dalla liquidazione dell’imposta venga fuori un debito effettivo per lo stesso anno di € 3.000, la scrittura sarà:

Diversi A Acconto Irap 4.500

Debito Irap (D 11) 3.000

Credito Irap annuale (C II 5) 1.500

c2) Credito per Irap da Dichiarazione dei Redditi dato da mancanza di reddito imponibile

Se, nello stesso esempio precedente, dalla liquidazione dell’imposta viene fuori un reddito imponibile negativo (perdita), la scrittura sarà:

Credito Irap annuale (C II 5) A Acconto Irap (CII5) 3.100

La rilevazione delle compensazioni

Vediamo dunque adesso quali sono le scritture che dovranno essere fatte in contabilità per rilevare la compensazione.

Analizziamo prima (1 e 2) l’ipotesi in cui il credito copra interamente il debito (ossia quella in cui l’F24 è a saldo zero per effetto della compensazione), e poi quella (3 e 4) in cui esso invece è inferiore all’importo da versare (e quindi l’F24 presenta un saldo attivo da versare).

I crediti Irap e Ires verranno trattati insieme, ma solo per snellire la trattazione, in quanto, evidentemente, è ben possibile che un contribuente abbia una posizione debitoria per uno di tali tributi, e creditoria per l’altro.

a) L’utilizzo del credito IVA:

- per il versamento delle imposte risultanti dalla Dichiarazione dei Redditi (saldo e acconto)

Diversi A Credito Iva annuale (C II 5) 1.000

Debito Irpeg (D 11) 100

Debito Irap (D11) 100

Acconto Irap (C II 5) 500

Acconto Ires (C II 5) 300

- per il versamento delle ritenute fiscali

Erario c/ritenute (D 11) A Credito Iva annuale (C II 5) 1.000

- per il versamento dei contributi previdenziali

Inps c/contributi (D 12) A Credito Iva annuale (C II 5) 1.000

b) L’utilizzo del credito Ires e Irap risultante dalla Dichiarazione dei Redditi

- per il versamento dell’IVA mensile

Se supponiamo che il contribuente abbia un credito di € 500 per Ires e di € 200 per Irap, e debba versare un’ IVA periodica di 600, la scrittura sarà:

Erario c/liquidazione Iva (D 11) A Diversi 600

Credito Ires annuale (C II 5) 500

Credito Irap annuale (C II 5) 100

- per il versamento delle ritenute fiscali

Se invece che il contribuente con gli stessi crediti dell’esempio precedente deve versare delle ritenute di 550, la scrittura sarà:

Erario c/ritenute (D 11) A Diversi 550

Credito Ires annuale (C II 5) 500

Credito Irap annuale (C II 5) 50

- per il versamento dei contributi previdenziali

Se l’importo da versare è relativo a contributi previdenziali, la scrittura sarà:

Inps c/contributi (D 12) A Diversi 550

Credito Ires annuale (C II 5) 500

Credito Irap annuale (C II 5) 50

c) Utilizzo del credito Iva per la compensazione parziale:

- delle imposte risultanti dal Dichiarazione dei Redditi (saldo e acconto)

Se supponiamo che il contribuente abbia un credito Iva annuale di € 4.000 e debba versare delle imposte per saldo e acconto Ires e Irap per € 4.800, presenterà l’F24 con un saldo attivo di € 800, e la scrittura contabile sarà la seguente:

Diversi A Diversi 4.800

Credito Iva annuale (C II 5) 4.000

Banca c/c 800

Debito Irpeg (D 11) 1.000

Debito Irap (D11) 2.400

Acconto Irap (C II 5) 1.000

Acconto Ires (C II 5) 400

- per il versamento delle ritenute fiscali

Se invece il contribuente “spende” il suo credito Iva annuale di € 1.000 per compensare delle ritenute di € 1.200, presenterà l’F24 con un saldo attivo di € 200, e la scrittura contabile sarà la seguente:

Erario c/ritenute (D 11) A Diversi 1.200

Credito Iva annuale (C II 5) 1.000

Banca c/c 200

- per il versamento dei contributi previdenziali

Se invece il contribuente deve versare € 1.000 a titolo di contributi, la scrittura contabile sarà la seguente:

Inps c/contributi (D 12) A Diversi 1.200

Credito Iva annuale (C II 5) 1.000

Banca c/c 200

d) Utilizzo del credito Ires e Irap per la compensazione parziale:

- dell’IVA periodica

Se supponiamo che il contribuente abbia un credito Ires annuale di € 2.000 e un credito Irap annuale di € 300 e debba versare un Iva dovuta per il mese di giugno 2004 per € 2.800, presenterà l’F24 con un saldo attivo di € 500, e la scrittura contabile sarà la seguente:

Erario c/liquidazione Iva (D 11) A Diversi 2.800

Credito Ires annuale (C II 5) 2.000

Credito Ires annuale (C II 5) 300

Banca c/c 500

- per il versamento delle ritenute fiscali

Se invece il contribuente utilizza il suo credito Ires annuale di € 3.000 e il suo credito Irap annuale di € 1.000 per compensare delle ritenute di € 4.400, presenterà l’F24 con un saldo attivo di € 400, e la scrittura contabile sarà la seguente:

Erario c/ritenute (D 11) A Diversi 4.400

Credito Ires annuale (C II 5) 3.000

Credito Irap annuale (C II 5) 1.000

Banca c/c 400

- per il versamento dei contributi previdenziali

Se invece il contribuente deve versare € 5.500 a titolo di contributi, la scrittura contabile sarà la seguente:

Inps c/contributi (D 12) A Diversi 5.500

Credito Ires annuale (C II 5) 3.000

Credito Irap annuale (C II 5) 1.000

Banca c/c 1.500

Conclusione

È evidente che le ipotesi che si possono presentare nella pratica sono molto numerose, in quanto comprendono numerose combinazioni di fattispecie che non possono essere coperte del tutto senza rendere lo scritto oltremodo lungo, ma si ritiene che gli esempi qui forniti possano essere di ausilio per la rilevazione di qualunque operazione di compensazione tributaria.

Festività in busta, quando si lavora? si paga il lavoratore

Nei mesi di aprile e maggio ricorrono alcune festività che impattano sul lavoro e, in particolare, sull’elaborazione dei cedolini paga. Inoltre, in specifici settori, nell’elaborare i cedolini paga occorre prestare particolare attenzione anche al diritto del lavoratore al trattamento integrativo speciale ex L. 213/2023.

In merito alle festività nazionali, civili e religiose, individuate dagli artt. 1 e 2 della L. 260/49, in tali mesi ricorrono: il lunedì dell’Angelo (1° aprile); l’anniversario della Liberazione d’Italia (giovedì 25 aprile); la Festa dei lavoratori (mercoledì 1° maggio).

Prima di analizzare gli effetti delle festività sui cedolini, giova ricordare che il lavoratore ha il diritto di astenersi dal lavoro, conservando la retribuzione, nelle giornate di festività infrasettimanali; il datore, invece, potrà richiedere la prestazione solo in caso di accordo individuale. Sul punto è intervenuta anche la giurisprudenza, affermando che la rinuncia al riposo nelle festività infrasettimanali è possibile solo dietro accordo tra il datore e il lavoratore – o accordi sindacali stipulati da OO.SS. cui il lavoratore abbia conferito esplicito mandato – e non in virtù di una scelta unilaterale del datore (Cass. n. 18887/2019).

Ciò premesso, elementi necessari ai fini della corretta gestione dei cedolini sono:

– il giorno in cui cade la festività, se in un giorno infrasettimanale ovvero di domenica;

– se la festività è lavorata o meno;

– la modalità con cui viene retribuito il lavoratore (a ore o in misura fissa).

Se la festività cade in un giorno infrasettimanale, per il dipendente retribuito in misura fissa mensile, che non presta attività lavorativa nel giorno festivo, la retribuzione per tale giornata risulta già compresa nella paga base e pertanto il datore di lavoro non deve effettuare alcun particolare tipo di adempimento.

Invece, per i lavoratori retribuiti a ore che si astengono dal lavoro nella giornata di festività, il datore di lavoro dovrà corrispondere la normale retribuzione giornaliera di fatto come se avessero lavorato, compreso ogni elemento accessorio. In particolare, per tali lavoratori spetta una retribuzione pari a 1/6 dell’orario settimanale previsto da contratto (1/5 in caso di settimana corta).

La gestione delle festività cambia se in detta giornata il lavoratore presta la sua attività lavorativa. In tale situazione è necessario distinguere se viene previsto o meno un riposo compensativo in un’altra giornata. Se non è previsto un riposo compensativo, la prestazione viene considerata straordinaria e il lavoratore avrà diritto anche a una maggiorazione per lavoro straordinario festivo. Se, al contrario, è previsto un riposo compensativo, al lavoratore dovrà essere corrisposta la sola maggiorazione per il lavoro festivo (oltre alla retribuzione per la festività).

Il diritto al trattamento economico per la festività è previsto anche per il lavoratore assente per malattia, infortunio, maternità obbligatoria e facoltativa, congedo matrimoniale, ferie, permessi e assenze per giustificati motivi.

Per i lavoratori in cassa integrazione è intervenuto l’INPS con il messaggio n. 13552/2009, precisando che, per i dipendenti retribuiti in misura fissa, le festività non comportano in ogni caso riduzione della misura settimanale delle integrazioni salariali. Per i lavoratori retribuiti a ore le festività del 25 aprile, 1° maggio e 2 giugno devono essere retribuite dal datore di lavoro, mentre il lunedì dopo Pasqua non è integrabile quando si colloca nell’ambito delle prime due settimane di sospensione, essendo assicurata la retribuzione a carico del datore di lavoro.

Come accennato, nell’elaborazione dei cedolini paga occorre prestare attenzione anche alla possibilità di riconoscere il trattamento integrativo speciale ex art. 1 commi 21-25 della L. 213/2023 ai lavoratori dipendenti del settore privato (titolari di reddito di lavoro dipendente di importo non superiore, nel periodo d’imposta 2023, a 40.000 euro):

– degli esercizi di somministrazione di alimenti e bevande, di cui all’art. 5 della L. 287/91;

– del comparto del turismo, inclusi gli stabilimenti termali.

Il trattamento integrativo speciale, che non concorre alla formazione del reddito, è pari al 15% delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario, ai sensi del DLgs. 66/2003, effettuate nei giorni festivi ed esclusivamente se la prestazione è effettuata nei primi sei mesi del 2024.

L’importo è riconosciuto dal sostituto d’imposta, su richiesta del lavoratore (che deve attestare il reddito del 2023), e la sua erogazione può avvenire anche dopo il 30 giugno, ma entro comunque entro il termine di effettuazione delle operazioni di conguaglio di fine anno. Il credito maturato potrà essere recuperato dal sostituto mediante compensazione, utilizzando il codice tributo “1702” (circ. Agenzia delle Entrate n. 5/2024).

La decadenza non osta all’adesione per l’errore sulla competenza fiscale – adesione se si sbaglia la competenza

La prassi è ormai consolidata nell’ammettere l’accertamento con adesione (lo stesso vale per la conciliazione giudiziale) onde effettuare una sorta di “compensazione” tra imposte laddove la contestazione riguardi l’errata imputazione a periodo delle componenti reddituali.

Il caso classico è il disconoscimento del costo per deduzione nell’anno non di competenza, contestazione dalla quale sorge il diritto al riconoscimento delle maggiori imposte pagate per effetto della mancata deduzione di quello stesso costo nell’anno corretto (circ. Agenzia delle Entrate 4 maggio 2010 n. 23). Lo stesso, ovviamente, vale per i componenti positivi di reddito (circ. Agenzia delle Entrate 20 settembre 2012 n. 35, § 1.4), e, in generale, per tutte quelle contestazioni dalle quali scaturisce una doppia imposizione (si pensi al disconoscimento delle quote di ammortamento, o alla deduzione degli accantonamenti e così via).

Il principio, di recente, è stato ritenuto operante per la dichiarazione di una sopravvenienza connessa a un precedente recupero del costo per mancanza di certezza (Cass. 14 giugno 2023 n. 17068).

Sintetizzando, se il contribuente viene raggiunto da un accertamento sull’anno X per deduzione del costo in violazione della competenza, si può stipulare un atto di adesione in cui il recupero viene neutralizzato in ragione del riconoscimento delle maggiori imposte pagate, a seconda dei casi, in anni successivi o antecedenti a quello accertato.

Vale la pena ricordare che in questo caso la riduzione delle sanzioni a 1/3 del minimo ex art. 2 comma 5 del DLgs. 218/1997 non avviene sul 90%, ma, a seconda dei casi e ai sensi dell’art. 1 comma 4 del DLgs. 471/97:

– sul 60% del minimo, in quanto la violazione base se si tratta di errata imputazione a periodo, è quella del 90% ridotta di un terzo;

– su 250 euro, quando la violazione non ha causato nessun danno all’Erario.

Poi, se il tutto origina da una violazione della sola legge fiscale (la classica variazione in aumento non effettuata) e sono stati osservati i corretti principi contabili, la violazione non sarebbe proprio punibile ai sensi dell’art. 6 comma 1 del DLgs. 472/97, ma si tratta di una causa di non punibilità completamente posta nell’oblio dagli uffici finanziari (nonostante il chiarissimo dettato contrario della C.M. 180/1998, sub art. 6).

Secondo la giurisprudenza di legittimità, una siffatta “compensazione” può avvenire solo su accordo con l’Agenzia delle Entrate e non può essere disposta dal giudice (Cass. 23 aprile 2020 n. 8068).

La menzionata “compensazione” deve poter avvenire quand’anche l’anno in cui le imposte siano state pagate in eccesso sia ormai decaduto, per un motivo tanto semplice quanto intuitivo: non si sta accertando quell’anno ma si stanno riconoscendo imposte che comunque il contribuente potrebbe chiedere a rimborso.

Supponiamo che l’Erario disconosca le quote di ammortamento sulla base del fatto che il bene non avrebbe dovuto essere capitalizzato e che, quindi, il costo avrebbe dovuto essere dedotto per intero nell’anno in cui è stata (impropriamente) dedotta la prima quota di ammortamento. In un caso del genere, l’anno in cui il costo avrebbe potuto essere dedotto ben può essere formalmente decaduto.

Dubbio se il giudice possa applicare la compensazione

Il rimborso, infatti, non è quello disciplinato dall’art. 38 del DPR 602/73 (con dies a quo ancorato al momento del pagamento, addirittura secondo l’opinione maggioritaria degli acconti e non del saldo) ma è quello dell’art. 21 del DLgs. 546/92 (con dies a quo ancorato al momento in cui la pretesa è definitiva). In questo senso si sono espresse la circ. Agenzia delle Entrate 4 maggio 2010 n. 23 e, per tutte, la pronuncia della Cassazione 22 febbraio 2022 n. 5696.

Anzi, secondo varie sentenze se si forma il giudicato sul recupero per violazione della competenza fiscale le imposte possono essere chieste entro la prescrizione decennale (Cass. 17 aprile 2023 n. 10126, Cass. 22 settembre 2022 n. 27818).

In ragione di quanto esposto, non ci sarebbe motivo di negare l’adesione adducendo una supposta “decadenza” dell’annualità interessata.

Così facendo, si costringerebbe il contribuente ad azionare la procedura di rimborso, in violazione con il principio di economia procedimentale.

Protetto: Nota credito a storno esercizio successivo

Barriere Architettoniche 75%

Per il bonus eliminazione barriere architettoniche al 75% ex art. 119-ter del DL 34/2020, il blocco degli sconti e delle cessioni disposto dall’art. 1 comma 4 del DL 39/2024 segue a distanza di pochi mesi quello che era stato previsto dall’art. 3 comma 2 del DL 212/2023.

Questo bonus era stato invece integralmente “graziato” dal blocco che era stato disposto dal comma 1 dell’art. 2 del DL 11/2023, in forza della deroga prevista dal comma 1-bis del medesimo art. 2. Tenendo conto che, tanto per il “primo” blocco ex DL 212/2023, quanto per il “secondo” blocco ex DL 39/2024, vengono previste norme di salvaguardia per le spese che derivano da situazioni già in essere alla data dei rispettivi blocchi, il quadro applicativo che viene a delinearsi risulta alquanto articolato, fermo restando che è possibile distinguere principalmente tre ambiti temporali:

– quello dal 1° gennaio 2022 al 31 dicembre 2023;

– quello dal 1° gennaio 2024 al 30 marzo 2024;

– quello a decorrere dal 31 marzo 2024.

Per le spese sostenute dal 1° gennaio 2022 al 31 dicembre 2023 l’esercizio delle opzioni di sconto e cessione è sempre possibile.

Per le spese sostenute dal 1° gennaio 2024 al 30 marzo 2024, l’esercizio delle opzioni di sconto e cessione è possibile in due casi.

Per quanto riguarda il primo, le spese devono riguardare interventi aventi per oggetto scale, rampe, ascensori, servoscala o piattaforme elevatrici ed essere sostenute da:

– condomini a prevalente destinazione abitativa, in relazione alle parti comuni dell’edificio;

– persone fisiche, in relazione a interventi su edifici unifamiliari o unità abitative site in edifici plurifamiliari, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro, determinato ai sensi del comma 8-bis.1 dell’art. 119 del DL 34/2020 (il requisito reddituale non si applica se nel nucleo familiare del contribuente è presente un soggetto in condizioni di disabilità accertata ai sensi dell’art. 3 della L. 104/92).

Nel secondo caso, l’esercizio delle opzioni è possibile, se sono spese che si riferiscono a interventi diversi dai precedenti (in quanto aventi per oggetto, ad esempio, infissi o servizi, oppure in quanto sostenute da soggetti diversi da condomini a prevalente destinazione abitativa o persone fisiche), solo a condizione che dette spese derivino da:

– interventi per i quali risulti presentata la richiesta di titolo abilitativo ante 30 dicembre 2023;

– interventi in regime di “edilizia libera” che, ante 30 dicembre 2023, risultino già iniziati, oppure relativamente ai quali, laddove non già iniziati, sia stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.

Per le spese sostenute a decorrere dal 31 marzo 2024 l’esercizio delle opzioni è possibile in due casi.

Nel primo, se sono spese per interventi aventi per oggetto scale, rampe, ascensori, servoscala o piattaforme elevatrici e sono sostenute da condomini a prevalenza residenziale, in relazione alle parti comuni dell’edificio, oppure da persone fisiche, in relazione a interventi su edifici unifamiliari o unità abitative site in edifici plurifamiliari, a condizione che il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare, che la stessa unità immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro, determinato ai sensi del comma 8-bis.1 dell’art. 119 del DL 34/2020 (il requisito reddituale non si applica se nel nucleo familiare del contribuente è presente un soggetto in condizioni di disabilità accertata ex art. 3 della L. 104/92), l’esercizio delle opzioni è possibile a condizione che dette spese derivino da interventi per i quali risulti presentata la richiesta di titolo abilitativo entro il 29 marzo 2024, oppure, nel caso di interventi in “edilizia libera”, derivino da interventi che, alla medesima data, risultino già iniziati, oppure relativamente ai quali, laddove non già iniziati, sia stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.

Nel secondo caso, se sono spese per interventi diversi dai precedenti (ad esempio, con oggetti diversi come infissi o servizi, oppure in quanto sostenute da soggetti diversi da condomini a prevalente destinazione abitativa o persone fisiche), l’esercizio delle opzioni è possibile solo a condizione che dette spese derivino da:

– interventi per i quali risulti presentata la richiesta di titolo abilitativo in data antecedente al 30 dicembre 2023;

– interventi in regime di “edilizia libera” che, in data antecedente al 30 dicembre 2023, risultino già iniziati, oppure relativamente ai quali, laddove non già iniziati, sia stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo.