Su Expertup e’ stato creato il conto acconti INAIL (160.13.110) inserito con collegamento automatico in bilancio.

Bilancio 31/12 registrazione

E’ importante che si vedano gli acconti e i debiti esistenti

COMPETENZE ARRETRATE

Le competenze arretrate pagate ai dipendenti, derivanti dal rinnovo del contratto di lavoro, avente efficacia in parte retroattiva, sono imputabili all’esercizio nel quale si perfeziona il nuovo contratto, in base al quale si realizza il requisito della certezza del personale a godere di un diverso trattamento economico, a nulla rilevando quanto previsto all’art. 14.4/600 e all’art. 2423-bis n. 4 c.c. (R.M. 9/167 del 21.3.81).

OMESSO VERSAMENTO RITENUTE

Il datore di lavoro, che versi in situazione di difficoltà economica ed omette di corrispondere la retribuzione ai lavoratori e di versare i contributi previdenziali, è penalmente responsabile (Cass. Penale n. 2884/2001).

ASSICURAZIONI INFORTUNI DIPENDENTI

Le assicurazioni sugli infortuni, quando sono stipulate per coprire i rischi che possono derivare dall’attività lavorativa, non costituiscono vantaggi imponibili, essendo direttamente ed esclusivamente stipulate a tutela delle responsabilità del datore di lavoro (beneficiario); esse, quindi, rilevano esclusivamente come costo deducibile inerente all’attività dell’impresa. Nel caso in cui l’impresa devolva volontariamente parte o tutta la somma ricevuta a favore del lavoratore, dovrà assoggettarla a tassazione (Ris. A.E. n. 200/E del 4.12.01).

Quando invece sono stipulate per coprire anche o esclusivamente il rischio di infortuni extralavorativi costituiscono benefici tassabili in capo al dipendente, con possibilità di beneficiare delle detrazioni previste.

PREMIO INCENTIVANTE (c.e.: B.9)

C.c. – Possono verificarsi due casi (vedi anche P.C. n. 29):

la quantificazione del premio, avviene dopo la data di chiusura dell’esercizio, ma prima della data di predisposizione del bilancio – l’importo del premio deve essere recepito in bilancio;

la quantificazione avviene in data successiva – dovrà essere inserita in bilancio una stima del premio.

Fisco – L’erogazione del premio diventa certa solo con la delibera del C.d.A. che dispone l’assegnazione; manca quindi il requisito della certezza richiesto dall’art. 75. Anche la quantificazione viene spesso resa possibile solo nell’esercizio successivo. Per questi motivi l’A.F. ha ammesso la deducibilità solo nell’esercizio successivo a quello di competenza.

Con sentenza n. 2892 del 7.12.01 la Cass. ha invece ritenuto che il termine entro cui devono manifestarsi i requisiti dei cui all’art. 75 (certezza e determinabilità) è la redazione e presentazione della dichiarazione dei redditi. Poiché certezza e determinabilità si manifestano prima di dette scadenze, i premi sarebbero interamente deducibili nell’esercizio in chiusura.

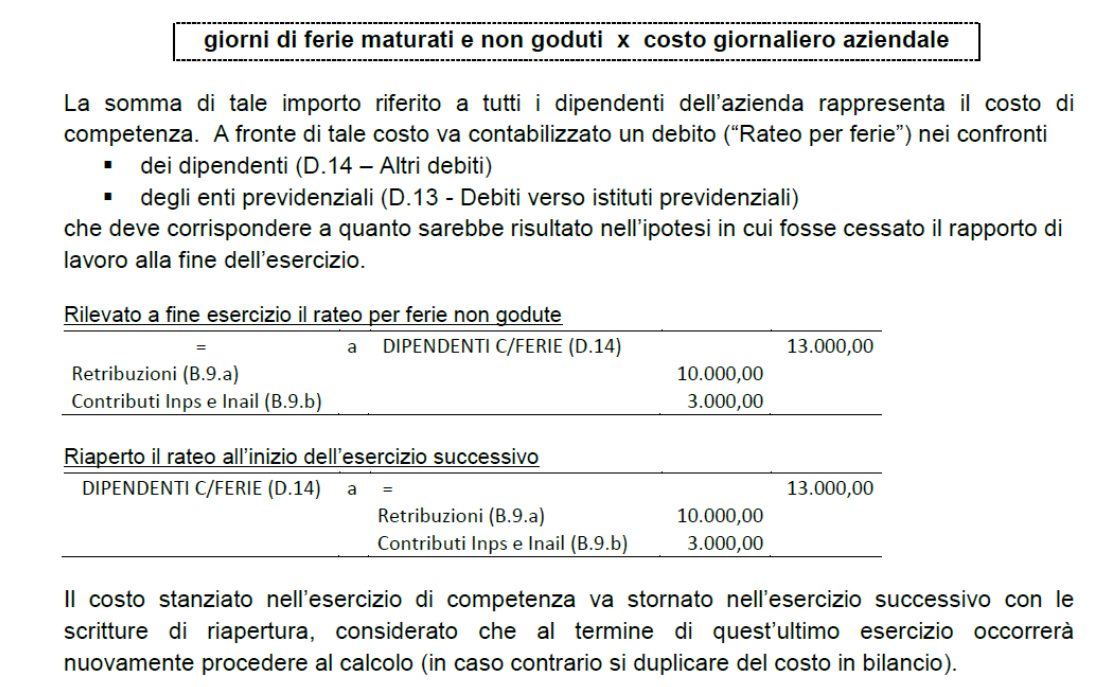

TRATTAMENTO DI FINE RAPPORTO

Vedi: Trattamento di fine rapporto.

ANTICIPI AI DIPENDENTI SUL TFR

Gli anticipi su Tfr pagati ai dipendenti vanno detratti direttamente dal conto Trattamento di fine rapporto.

PRESTITI A DIPENDENTI O COLLABORATORI (non amministratori)

I prestiti rappresentano crediti dell’impresa da inserire alla voce C.II.5 Crediti verso altri. Costituisce beneficio tassabile in capo al dipendente o collaboratore il 50% della differenza tra l’importo degli interessi calcolato al tasso ufficiale di riferimento vigente al termine di ciascun anno e l’importo degli interessi calcolato al tasso applicato al dipendente o collaboratore. In caso di licenziamento in corso d’anno il datore di lavoro farà riferimento al tasso vigente al momento di effettuazione del conguaglio.

SOMME EROGATE A SEGUITO DI TRANSAZIONE GIUDIZIALE (o diretta con l’Istituto)

Le somme erogate ai dipendenti in sede di transazione e conciliazione, collegate o collegabili all’intercorso rapporto di lavoro, dovrebbero essere deducibili nell’esercizio in cui si verifica la condizione della certezza del debito (art. 75.1); occorre però tenere presente che lo stesso articolo pone anche la competenza, come condizione essenziale per la deducibilità. E’ necessario quindi fare delle distinzioni.

1) Somme pagate per adeguamento dello stipendio rispetto ai minimi contrattuali, per il riconoscimento di un diverso livello retributivo o di lavoro prestato al di fuori delle ore ordinarie, per il riconoscimento dello status di lavoratore dipendente, per la richiesta di danni conseguenti l’illegittimo o l’ingiustificato licenziamento, ecc.: reddito per il dipendente e costo (sopravvenienza passiva) deducibile per l’impresa.

2) Somme pagate a seguito di azione giudiziale sfumata, che appare prevalentemente una ripicca: come 1).

3) Somme pagate per chiudere una azione giudiziale iniziata per uno qualsiasi dei motivi di cui ai punti precedenti, ma che dal verbale di conciliazione appaiono versate come liberalità: non imponibili in capo al beneficiario e non deducibili per l’impresa.

4) Somme pagate a titolo di risarcimento di danni non patrimoniali o morali: non tassabili in capo al beneficiario e deducibilità da verificarsi di volta in volta per l’impresa. Fiscalmente la competenza si verifica al momento di perfezionamento dell’accordo, ma civilisticamente c’è obbligo di accantonare una somma già dall’inizio dell’azione.

CONTRIBUTI INPS DIPENDENTI NON VERSATI

Se sono stati accertati mancati versamenti di contributi previdenziali e assistenziali per i dipendenti, occorre distinguere:

i contributi sono deducibili ai fini Irpeg ed indeducibili ai fini Irap (salvo: contributi Inail, contributi per apprendisti e 70% contributi per contratti formazione lavoro );

gli interessi sono deducibili ai fini Irpeg ed indeducibili ai fini Irap;

le sanzioni sono indeducibili ai fini Irpeg ed Irap.

INDENNITA’ DI TRASFERTA E RIMBORSI SPESE

Le indennità di trasferta e i rimborsi spese consistono in somme erogate al dipendente che viene inviato in trasferta, ovvero è destinato occasionalmente e temporaneamente a svolgere le proprie mansioni in luogo diverso da quello in cui si trova la sua sede abituale di lavoro, al fine di compensarlo del sacrificio e degli oneri sostenuti.

I rimborsi, per essere deducibili, devono essere suffragati da preventiva autorizzazione nella quale devono essere indicati:

a. il motivo della trasferta (es. per visita a clienti e/o fornitori),

b. il mezzo usato;

c. le modalità ed i parametri di calcolo del rimborso.

L’autorizzazione consiste in un verbale di assemblea o di consiglio, per le società di capitali, in una lettera di incarico, nelle società di persone. E’ sufficiente una singola autorizzazione preventiva: in questo senso la C.T.R. del Friuli Venezia Giulia con le sentenze 130/6/01 e 131/6/01 depositate il 15.11.01.

E’ necessaria anche una nota spese nonché la ricevuta del rimborso spese (C.M. 16.7.98 n. 188).

I rimborsi spese vanno innanzitutto distinti in base all’ambito territoriale e cioè per trasferte effettuate:

nello stesso comune in cui opera l’azienda;

fuori dal comune in cui ha sede l’azienda.

TRASFERTE NEL COMUNE dove si trova la sede di lavoro del dipendente o amministratore – I relativi rimborsi sono imponibili in capo al dipendente/amministratore, con l’unica eccezione delle spese di trasporto (taxi, mezzi pubblici) comprovati da documentazione rilasciata dal vettore (art. 48.5; R.M. 16.7.02 n. 232).

TRASFERTE FUORI DAL TERRITORIO COMUNALE – Sono considerate tali le trasferte in un Comune diverso da quello in cui si trova la sede abituale di lavoro e da esso distante almeno 10 Km. Per tali tipi di trasferte sono previsti tre metodi di rimborso/indennizzo differenziati, con i relativi trattamenti fiscali.

1) Rimborso a pie’ di lista o analitico: si ha quando le spese documentate e riassunte in un’apposita nota spese vengono analiticamente rimborsate dal datore di lavoro. Tali somme, in linea di massima, non costituiscono reddito tassabile per il lavoratore dipendente / amministratore.

Può trattarsi di spese di:

vitto e/o alloggio – (art. 62.1-ter Tuir) cumulativamente sono deducibili per l’impresa nel limite massimo giornaliero di € 180,75 per trasferte nazionali o € 258,22 per trasferte all’estero (spese sostenute da dipendenti o da collaboratori);

altre spese documentabili o meno (es. lavanderia, telefono, mance, parcheggio, ecc.): sono interamente deducibili per l’impresa; non sono imponibili in capo al dipendente fino € 15,49 per trasferte in Italia, o € 25,82 per trasferte all’estero.

Documentazione necessaria per la deducibilità dei rimborsi:

lettera d’incarico,

nota spese del dipendente (deve contenere anche il dettaglio di eventuali “altre spese non documentabili”),

pezze giustificative delle spese sostenute (fatture, ricevute fiscali, scontrini, biglietti aerei, ferroviari, pedaggi autostradali,…) ovviamente recanti date e orari concordanti con la lettera d’incarico. Il documento deve essere intestato al dipendente o alla società (con indicazione anche del nominativo del dipendente). La condizione indispensabile per la deducibilità delle spese comprovate da documento non intestato (es. scontrino fiscale) è che le stesse risultino sostenute nel luogo e nei tempi della trasferta e siano inserite nella nota riepilogativa (C.M. 188/98).

2) Rimborso forfetario: è un’indennità prestabilita corrisposta a prescindere dalle spese effettivamente sostenute dal dipendente. Le indennità forfetarie non sono imponibili in capo al dipendente entro il limite di:

€ 46,48 al giorno per trasferte in Italia,

€ 77,47 al giorno per trasferte fuori confine,

al netto delle spese di viaggio e trasporto sostenute e documentate.

Tali limiti valgono per intero anche se la missione viene portata a termine in meno di una giornata o non comporti il pernottamento del dipendente (C.M.23.12.97 n. 326/E).

Per l’impresa le indennità corrisposte sono deducibili senza limite.

E’ necessaria la lettera d’incarico, ma non serve documentare le spese sostenute, se non quelle di viaggio e trasporto nel caso in cui, sommate all’indennità corrisposta, si superano i suddetti limiti di esenzione.

3) Rimborso misto: le indennità forfetarie nei limiti degli importi previsti per il rimborso forfetario vengono ridotte di 1/3 qualora l’azienda rimborsi al dipendente o le spese di vitto o le spese di alloggio; se l’azienda rimborsa al dipendente entrambe le spese in forma analitica, gli importi vengono ridotti di 2/3.

RIMBORSO SPESE DI VIAGGIO E DI TRASPORTO

Se afferenti a spese autorizzate e documentate, anche se sotto forma di indennità chilometrica:

non costituiscono mai reddito in capo al dipendente / amministratore cui vengono rimborsate,

sono deducibili per l’impresa.

Nota: le spese di trasporto (taxi, mezzi pubblici, auto a noleggio) sono assimilate a quelle di viaggio.

Vedere anche la R.M. 23.3.99 n. 54/E.

Nel caso di viaggi e trasporti in AUTO, se il dipendente utilizza un’auto per la trasferta, la deduzione per l’impresa delle relative spese è limitata in misura differente a seconda che il veicolo sia:

di proprietà del dipendente – al dipendente spetta il rimborso da tabelle ACI relative alla propria auto; la società potrà dedurre il costo di percorrenza fissato nel tariffario ACI per autoveicoli di potenza non superiore ai 17 c. f. (benzina) o ai 20 c. f. (diesel);

preso a noleggio dal dipendente – al dipendente spetta il rimborso della spesa sostenuta indipendentemente dall’auto usata; la società potrà dedursi la spesa corrispondente alla tariffa di noleggio relative ad autoveicoli di potenza non superiore ai 17 c. f. (benzina) o ai 20 c. f. (diesel);

di proprietà dell’impresa (o acquisito in leasing – noleggio) –

se non è dato in uso promiscuo al dipendente, limite di deduzione = 50% dei costi;

se è dato in uso promiscuo al dipendente, l’impresa si deduce il 100% dei costi (in capo al dipendente si imputa un beneficio tassabile convenzionale di 4500 Km annui desumibile dalle tariffe ACI)

PRESTITO / DISTACCO DEL PERSONALE PRESSO TERZI

Il distacco/prestito del personale è ammesso se temporaneo, non definitivo, e posto in essere nell’interesse del datore di lavoro distaccante. Il prestito/distacco non modifica lo stato giuridico del dipendente, né dà luogo alla nascita di un nuovo diverso rapporto di lavoro; pertanto continuano a gravare sulla società distaccante, titolare del rapporto di lavoro, tutti gli obblighi gestionali ed amministrativi concernenti il dipendente (retribuzioni, contributi, previdenza, amministrazione, aspetti fiscali, ecc.) che costituiscono costi di esercizio deducibili ai fini del reddito d’impresa.

Iva: il rimborso ricevuto dall’impresa distaccante è fuori campo Iva ai sensi dell’art. 8.35 L. n. 67/98 per la parte riferita al costo vero e proprio del personale distaccato (stipendi netti, oneri previdenziali, ritenute fiscali). La parte eccedente viene considerata compenso per la messa a disposizione di un proprio prestatore d’opera e come tale soggetta all’aliquota Iva del 20%. Quando il prestito del personale avviene tra un soggetto residente ed uno estero si possono delineare le seguenti fattispecie:

soggetto distaccante residente, soggetto distaccatario non residente, senza stabile organizzazione nello Stato: l’operazione è per l’intero importo fuori campo Iva (art. 7.4 lett. d), DPR 633);

soggetto distaccante non residente (con propria posizione Iva in Italia), soggetto distaccatario residente: l’operazione è fuori campo ai sensi dell’art. 8.35 L. n. 67/98 per la parte considerata rimborso dei costi, soggetta ad Iva con aliquota ordinaria del 20% per la parte che eccede il puro rimborso;

soggetto distaccante non residente (senza propria posizione Iva in Italia), soggetto distaccatario residente: il distaccatario residente deve procedere all’emissione di una autofattura ai sensi dell’art. 17.3 del Dpr 633/72 considerando fuori campo ai sensi dell’art. 8.35 Legge n. 67/98 solo la parte considerata rimborso dei costi ed assoggettando ad Iva 20% il residuo.

R.A.E. n. 346 del 5.11.02 – Il prestito di personale è soggetto ad Iva se si inquadra nel contesto di una prestazione complessa (es. affitto di macchinari e prestito del personale); l’intero corrispettivo è soggetto ad Iva.

Imposta di registro: la convenzione posta in essere tra distaccante e distaccatario sconta l’imposta di registro in termine fisso; se sono concluse tramite scambio di corrispondenza, solo in caso d’uso.

Irap: sia i rimborsi ricevuti dal distaccante, sia l’onere sostenuto dal distaccatario, non concorrono alla formazione della base imponibile.

R.a.: Non sono assoggettabili a r.a. Irpef i redditi di lavoro dipendente, i fringe benefit (auto aziendale, abitazione ecc.) e i rimborsi spese percepiti da personale estero distaccato in Italia e ivi tassato (anche se erogati direttamente dalla distaccataria residente) Ris. Direzione Regionale Veneto n. 23753 del 15.6.01.

ã Lavoro interinale – Vedi paragrafo: Lavoro interinale.

DIPENDENTI CHE LAVORANO ALL’ESTERO

I dipendenti che lavorano all’estero pur conservando la residenza in Italia, hanno diritto al recupero delle imposte pagate all’estero sotto forma di credito di imposta (R.A.E. 18.1.2002 n. 12).

TRASFERTISTI ( Art. 48.6 ora 51)

Si tratta dei lavoratori tenuti per contratto a svolgere le proprie prestazioni in luoghi sempre diversi e per i quali, mancando una sede fissa di lavoro, non è possibile parlare di trasferta. Le indennità o maggiorazioni di retribuzione attribuite loro contrattualmente per tutti i giorni retribuiti, non sono legate alla effettuazione o meno di una trasferta. Tali indennità o maggiorazioni di retribuzione sono imponibili, sia ai fini fiscali che previdenziali, nella misura del 50% del loro ammontare.

OMAGGI AI DIPENDENTI

Ai fini delle imposte sui redditi – Gli omaggi a dipendenti non si configurano come spese di rappresentanza, bensì come costi del personale la cui deducibilità va analizzata alla luce degli art. 48, 62 e 65.

Interamente deducibili per l’impresa ex art. 62.1; non costituiscono reddito per il dipendente.

I costi sono deducibili se si verificano contemporaneamente le seguenti condizioni (art. 48.2 lett. b):

gli omaggi sono fatti in occasione di ricorrenze o festività, riguardanti l’azienda e/o i dipendenti;

sono rivolti alla generalità o a categorie di dipendenti (la C.M. 326/97 precisa che categoria deve essere inteso in senso lato, quindi anche tutti i dipendenti che si sposano, ai quali nasce un figlio, ecc);

il valore normale complessivo annuo non supera € 258,23; se supera tale tetto, l’eccedenza viene tassata come benefit.

I sussidi occasionali sono deducibili e non tassabili in capo ai dipendenti (art. 48.2 lett. b), indipendentemente dal valore, se sono concessi:

in occasione di rilevanti esigenze personali o familiari del dipendente;

a favore dei dipendenti vittime dell’usura;

a favore dei dipendenti ammessi a godere delle erogazioni pecuniarie a ristoro dei danni conseguiti a seguito di rifiuto opposto a richieste estorsive.

Gli omaggi aventi carattere eccezionale sono considerati fringe benefit e, come tali, non sono imponibili se cumulativamente nell’anno l’ammontare di tutti i fringe benefit non supera € 258,23, in caso contrario è tassabile l’intero l’importo e non solo l’eccedenza (art. 48.3).

Deducibili entro il limite del 5 per mille delle spese per prestazioni di lavoro dipendente ex art. 65.1, se rientrano tra le spese ricreative (es. brindisi augurali e pranzi sociali; in questo senso C.T.C. Sez. XII dec. n. 2662 del 25.5.94);

Ai fini IVA – La R.M. n. 666305 del 16.10.90 ha disposto l’indetraibilità dell’Iva sugli acquisti di beni non oggetto dell’attività omaggiati ai dipendenti. Pur essendoci delle interpretazioni contrarie, si consiglia di considerare l’imposta indetraibile e, di conseguenza, la corrispondente cessione fuori campo Iva ex art. 2.2 n. 4.

Al contrario, la cessione di beni oggetto dell’attività è sempre soggetta ad Iva.

Ai fini previdenziali: vale quanto previsto ai fini fiscali.

Valore normale – Per valore normale si intende il prezzo mediamente praticato per i beni ed i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono acquisiti o prestati e, in mancanza, nel tempo e nel luogo più prossimi.

Per le aziende che effettuano cessioni ai grossisti si dovrà fare riferimento al prezzo medio praticato ai grossisti, sulla base di eventuali listini, senza tener conto degli sconti d’uso.

SERVIZIO DI TRASPORTO

Non concorrono a formare il reddito di lavoro dipendente e sono deducibili per l’impresa le spese per i servizi di trasporto – collettivo, – reso alla generalità dei dipendenti o di categorie di dipendenti, – per il trasferimento dalla abitazione (o centro di raccolta) al luogo di lavoro, – purché il servizio sia effettuato direttamente dall’impresa o – appaltato a terzi, purché il dipendente resti estraneo al rapporto con il vettore. Nulla vieta che il dipendente concorra in parte al costo del servizio (Assonime circ. 25/98; C.M. 326/97).

AZIONI AI DIPENDENTI – “STOCK OPTIONS”

Se l’assegnazione delle azioni è rivolta alla generalità dei dipendenti o a determinate categorie di dipendenti (ex art. 48 lett. g) il valore delle azioni stesse, fino ad un massimo di € 2.065,83 per periodo d’imposta (che operano come una franchigia), non concorre a formare reddito da lavoro dipendente.

La non imponibilità è esclusa qualora, prima del decorso di tre anni dalla assegnazione vengano riacquistate dalla società emittente o dal datore di lavoro o cedute (Ris. n. 3/E dell’8.1.02).

Se, invece, i piani di stock option sono individuali, rivolti, cioè, a determinati dipendenti (art. 48 lett. g-bis) l’importo che concorre alla formazione del reddito da lavoro dipendente è la differenza tra il valore delle azioni al momento dell’assegnazione e quanto effettivamente corrisposto.

La non imponibilità è esclusa qualora il dipendente sia titolare di diritti di voto esercitabili nell’assemblea ordinaria, di partecipazioni al capitale o al patrimonio superiori al 10%.