Note teoriche aggiornate al 18-06-2021

Sono contributi in conto impianti (

Nonostante l’art. 1 commi 1051-1063 della L. 178/2020 (legge di bilancio 2021) non entri nel merito della modalità tecnica con cui effettuare l’investimento in beni strumentali nuovi ai fini del riconoscimento del relativo credito d’imposta, pare più che ragionevole ritenere che possano godere dell’agevolazione in esame non solo gli acquisti a titolo di proprietà, ma anche le acquisizioni attraverso contratti di locazione finanziaria, qualora si consideri che il comma 1054, relativamente ai predetti contratti, dispone che il costo agevolabile per l’utilizzatore è quello sostenuto dalla società locatrice per il relativo acquisto.

Ed è proprio l’acquisizione mediante contratto di leasing che richiede l’individuazione della corretta modalità di contabilizzazione del credito di imposta.

Le problematiche contabili che si devono affrontare riguardano, da un lato, la natura del componente economico da iscrivere a fronte del credito d’imposta e, dall’altro, l’imputazione temporale di detto componente economico, considerando che né la norma di legge, né i principi contabili nazionali disciplinano la tematica in questione.

Ci si potrebbe rifare a quanto previsto dal documento OIC 11 in tema di determinazione del trattamento contabile delle fattispecie non previste dagli OIC, il quale richiede all’impresa di sviluppare uno specifico trattamento contabile che si riferisca, in ordine gerarchicamente decrescente, alle disposizioni contenute in altri OIC che trattino casi simili e che si possano adattare alla fattispecie in esame e, successivamente, alle finalità e ai postulati del bilancio.

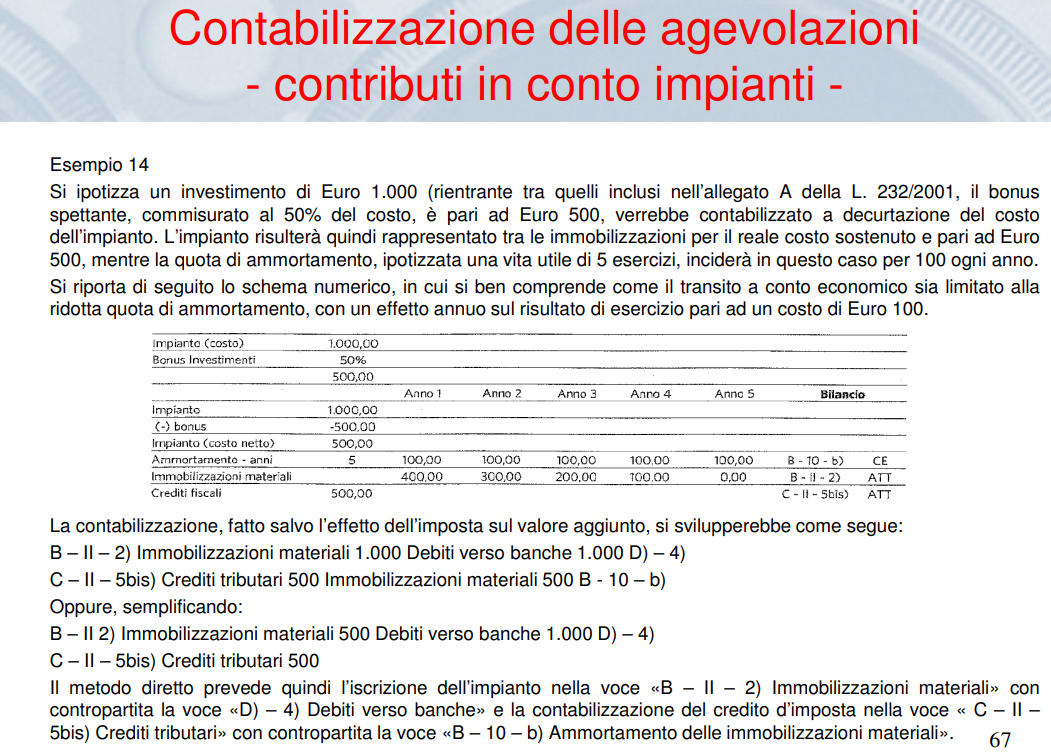

Nel caso qui esaminato, si potrebbe sostenere che il principio contabile applicabile per analogia sia il documento OIC 16, nella parte in cui disciplina l’iscrizione in bilancio dei contributi pubblici commisurati al costo delle immobilizzazioni materiali.

Alla luce della predetta analogia, ed in considerazione della sua logica sottostante, il provento maturato in contropartita al credito d’imposta potrebbe essere assimilato ad un contributo in conto impianti, ovvero a fondi erogati “da un soggetto pubblico (Stato o enti pubblici) alla società per la realizzazione di iniziative dirette alla costruzione, riattivazione e ampliamento di immobilizzazioni materiali, commisurati al costo delle medesime” (OIC 16).

A tale conclusione si giungerebbe, sebbene il nostro sistema contabile non preveda ancora la rilevazione dei beni detenuti in locazione finanziaria nell’attivo di Stato patrimoniale, analizzando l’operazione di acquisizione in leasing (per la quale matura il contributo) da un punto di vista della prevalenza della sostanza economica della suddetta operazione (assimilabile ad un acquisto a titolo di proprietà), rispetto alla sua forma giuridica.

Il contributo in esame possiede, infatti, le stesse caratteristiche sostanziali di un incentivo ricevuto per l’acquisto in proprietà del medesimo bene, relativamente al quale (bene) la teorica mancanza di un costo di acquisto a cui commisurare il contributo (credito) spettante è normativamente compensata dalla previsione del comma 1054 sopra richiamato, che quantifica l’agevolazione alla luce del costo sostenuto dal locatore per l’acquisto del cespite.

Il secondo elemento da considerare al fine di contabilizzare correttamente il contributo in esame riguarda la competenza economica dello stesso.

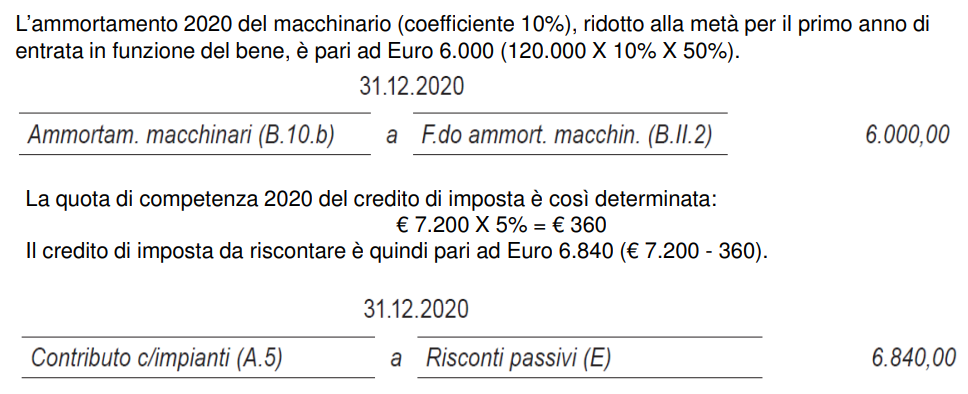

Il documento OIC 16 prevede che i contributi in conto impianti siano rilevati a Conto economico con un criterio sistematico, gradualmente lungo la vita utile dei cespiti, mediante l’iscrizione a diretta riduzione del costo storico dell’immobilizzazione (metodo diretto), oppure attraverso l’imputazione a Conto economico nella voce “A.5 – Altri ricavi e proventi” e il successivo rinvio per competenza agli esercizi successivi, attraverso la tecnica dei risconti passivi (metodo indiretto).

Volendo applicare per analogia al contributo spettante per i beni acquisiti in leasing quanto previsto dal sopra richiamato OIC 16, ed in particolare avvalendosi del c.d. metodo indiretto, la società potrebbe iscrivere il suddetto contributo nella voce A.5 del Conto economico e, mediante la tecnica dei risconti passivi, imputare temporalmente tale contributo lungo la durata del contratto di leasing; in tal modo, si garantirebbe la correlazione costi-ricavi, elemento cardine del principio di competenza economica.

Ad una rappresentazione contabile similare si potrebbe giungere, peraltro, qualificando il credito di imposta in esame (in modo aderente al criterio di contabilizzazione delle operazioni di leasing previsto dal nostro ordinamento contabile) come un contributo in conto esercizio, in quanto finalizzato a ridurre l’onere sostenuto dal conduttore per le spese di esercizio rappresentate dai canoni di locazione finanziaria dovuti alla società concedente. Poiché i suddetti canoni si manifestano in diversi esercizi, alla luce del principio di competenza sopra richiamato, anche il contributo in oggetto andrà imputato a Conto economico in relazione alla durata del contratto di leasing (cfr. circolare Assonime n. 46/1999).

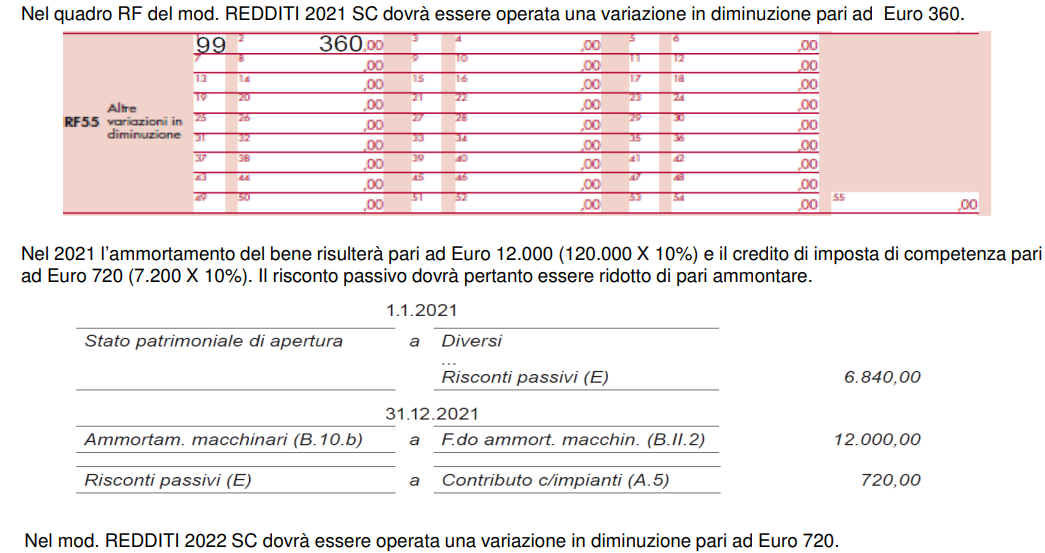

In contabilità ordinaria è necessaria la ripresa essendo questi crediti irrilevanti ai fini IRPEF, IRES, IRAP e del ROL, tale iscrizione in bilancio comporta l’obbligo di rilevare delle rettifiche dal punto di vista fiscale che:

- nel quadro RF trovano allocazione nel rigo RF55 (Mod. Redd. PF, SP, SC) “Altre variazioni in diminuzione”.

Riprendendo quindi l’esempio del paragrafo precedente, stante il credito d’imposta pari ad €. 15.000, nel rigo RF55 in colonna 1 andrà inserito il codice 99, mentre in colonna 2 bisognerà inserire l’importo relativo alla quota parte del credito spettante per l’anno (15.000 diviso 5 = 3.000).

Di conseguenza la compilazione dovrebbe avvenire come di seguito rappresentato.

PARERE:

Secondo l’opinione prevalente, il credito d’imposta 4.0 costituisce un beneficio economico riconducibile alla fattispecie dei contributi in conto impianti, essendo finalizzato ad agevolare l’acquisto di beni strumentali attraverso una sovvenzione (da utilizzare in compensazione). Peraltro, il credito d’imposta 4.0 è utilizzabile non solo ad abbattimento (tramite compensazione) delle imposte sul reddito, ma di tutti i debiti fiscali che transitano, in termini di modalità di pagamento, sul modello F24. Tale caratteristica conferma la natura del credito d’imposta quale contributo in conto impianti piuttosto che come voce che va ad abbattere direttamente le imposte sul reddito alla voce E22 del conto economico. Pertanto, il credito d’imposta 4.0 va contabilizzato come un contributo in conto impianti (principio contabile Oic 16, paragrafi 86 e 88) nel momento in cui vi è la -certezza del relativo diritto nell’ambito dei risconti passivi, con imputazione all’esercizio della quota di competenza corrispondente al periodo di durata del leasing in tale esercizio rispetto alla durata complessiva, e così via per gli esercizi successivi. L’imputazione della quota di credito d’imposta di competenza nel singolo esercizio avviene a mezzo appostazione dello stesso nella voce A5 di conto economico (altri ricavi). Il credito d’imposta così imputato sarà poi oggetto di variazione in diminuzione in sede di dichiarazione dei redditi, essendo non imponibile.

I contributi in conto esercizio devono essere divisi per la durata del leasing

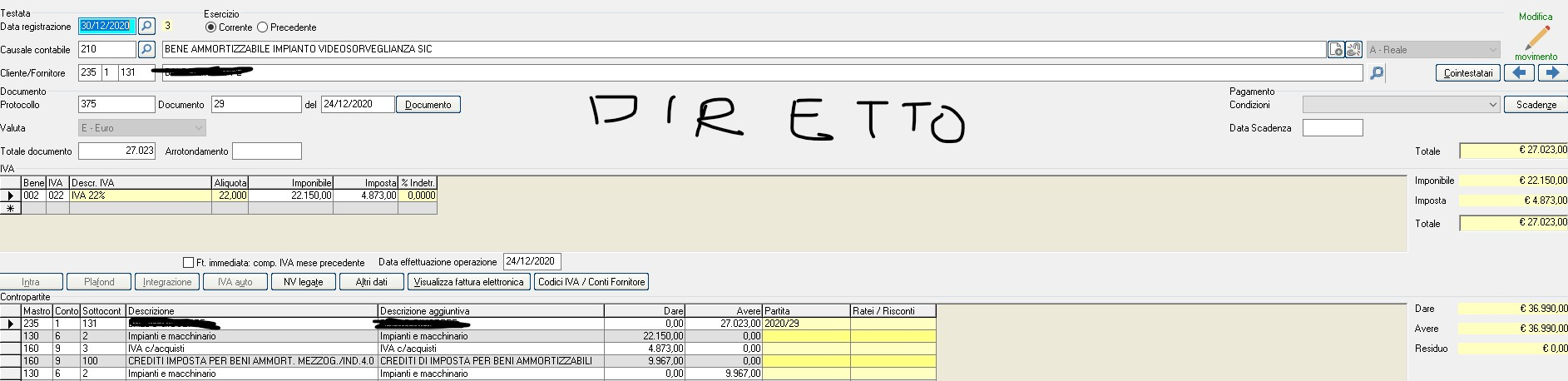

Acquisto impianto con contabilizzazione metodo diretto EXPERTUP contabilità ordinaria

Operazioni in leasing

CREDITO IMPOSTA 12.600 AUMENTA UTILE E QUINDI POI SI EFFETTUA UNA VARIAZIOWE IN DIMINUZIONE RF55 PER IL CONTRIBUTO C/ESERCIZIO NON DI COMPETENZA