Il D.P.R. 633/1972 ai commi 7 e 8 dell’articolo 74 prevede l’applicazione del regime dell’inversione contabile (reverse charge) alle cessioni interne di rottami e di metalli, ferrosi e non ferrosi.

L’inversione contabile (reverse charge)

L’inversione contabile (reverse charge) è un sistema di fatturazione previsto dall’art.17, comma 5, del d.P.R. 633/1972 che comporta che il destinatario di una cessione di beni o prestazione di servizi, se soggetto passivo nel territorio dello Stato, è tenuto all’assolvimento dell’imposta in luogo del cedente o prestatore.

Questo comporta per il fornitore l’emissione della fattura senza addebitare l’IVA (con l’annotazione che si tratta di una operazione soggetta a inversione contabile) e per l’acquirente l’obbligo di integrare tale fattura riportando l’aliquota e la relativa Iva e di annotarla sia nel registro delle vendite che nel registro degli acquisti.

La norma è finalizzata al contrasto delle frodi in materia di IVA, come indicato dalla Direttiva n. 2006/69/CE del Consiglio e dai recenti provvedimenti con i quali il legislatore ha esteso il campo applicativo del reverse charge anche ad altri settori (vedi art. 1, comma 44, della legge 27 dicembre 2006, n. 296 – concernente l’applicazione del reverse charge nel settore edile) particolarmente sensibili, prevenendo la possibilità che il cedente incassi dal proprio cliente l’IVA dovuta sulla cessione senza provvedere poi al versamento dell’imposta medesima.

Come funziona dell’inversione contabile (reverse charge)

L’applicazione del regime del reverse charge comporta che:

- Il fornitore (esecutore) emette fattura senza addebito d’imposta con precisa indicazione della norma che prevede l’applicazione del reverse charge (Operazione IVA soggetta a reverse charge ex art.74, c.7 e 8, D.P.R. 633/72);

- Il cliente (committente) deve integrare la fattura con il riferimento dell’aliquota e della relativa imposta e annotarla nel registro delle fatture emesse (si registra l’autofattura ex art. 17 c. 6 DPR 633/72 nel registro vendite per rendere l’operazione neutra ai fini IVA) o in quello dei corrispettivi entro il mese di ricevimento o successivamente comunque entro 15 giorni dal ricevimento; lo stesso documento, per consentire la detrazione dell’IVA, va annotato anche nel registro degli acquisti.

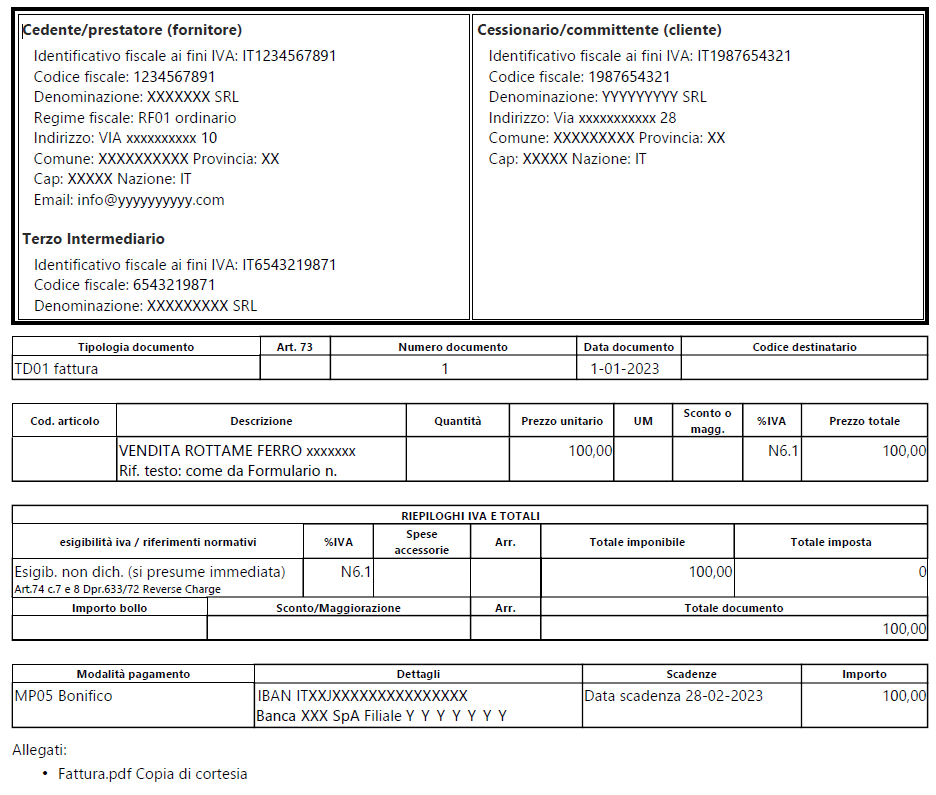

Cosa si scrive in fattura

Il fornitore emette una fattura senza indicazione dell’iva “Operazione IVA soggetta a reverse charge ex art.74, c.7 e 8, D.P.R. 633/72“ e nel campo “Natura operazione” della fatture elettronica emessa deve essere indicato il codice N6.1 (Cessioni di rottami, cascami e pallet usati).

L’acquirente, dovrà provvedere a integrare la fattura con l’IVA, registrandola sia nel registro delle vendite che in quello degli acquisti. Ad oggi egli potrà scegliere di assolvere l’onere di integrare la fattura alternativamente in uno dei due modi:

- integrando la fattura ricevuta in maniera cartacea e quindi ed apponendo apposita dicitura/timbro di integrazione sulla fattura registrata nel registro vendite;

- integrando elettronicamente la fattura ricevuta, mediante la creazione ed invio di un file xml separato al Sistema di Interscambio, utilizzando il Tipo documento “TD16 – Integrazione fattura da reverse charge interno”;

| Fattura integrativa n. …. | |||

| Protocollo Registro acquisti… | |||

| Protocollo Registro vendite… | |||

| Cessione di rottami metallici …… | € 20.000,00 | ||

| IVA | € 4.400,00 | ||

| Totale fattura | € 24.400,00 | ||

| Integrazione ai sensi art.74, c.7 e 8, D.P.R. 633/72 |

La fattura integrativa deve essere annotata sia nel Registro delle fatture di acquisto sia nel Registro delle fatture di vendita. Con questa doppia registrazione di fatto viene neutralizzata l’iva dal punto di vista contabile e quindi non dovrà essere materialmente versata.

A che tipologia di beni (rottami) si applica

Le cessioni di beni (rottami) che rilevano ai fini delle disposizioni in esame sono sia quelle di rottami “nuovi” (ossia gli scarti di lavorazione) sia i rottami “vecchi”, provenienti, ad esempio, dalla raccolta dei rifiuti.

I beni (rottami) che rientrano nel regime dell’inversione contabile sono elencati nei commi 7 e 8 dell’articolo 74 del d.P.R. 26 ottobre 1972, n. 633, ossia:

- rottami, cascami e avanzi di metalli ferrosi e relativi lavori;

- semilavorati dei metalli ferrosi di cui alle seguenti voci della tariffa doganale comune vigente al 31 dicembre 2003:

- a) ghise gregge e ghise specolari in pani, salmoni o altre forme primarie (v.d. 72.01);

- b) ferro-leghe (v.d. 72.02);

- c) prodotti ferrosi ottenuti per riduzione diretta di minerali di ferro ed altri prodotti ferrosi spugnosi, in pezzi, palline o forme simili; ferro di purezza minima in peso, di 99,94%, in pezzi, in palline o forme simili (v.d. 72.03);

- d) graniglie e polveri, di ghisa greggia, di ghisa specolare, di ferro o di acciaio (v.d. 72.05);

- rottami, cascami e avanzi di metalli non ferrosi e relativi lavori;

- semilavorati di metalli non ferrosi di cui alle seguenti voci della tariffa doganale comune vigente al 31 dicembre 1996:

- a) rame raffinato e leghe di rame, greggio (v.d. 74.03);

- b) nichel greggio, anche in lega (v.d. 75.02);

- c) alluminio greggio, anche in lega (v.d. 76.01);

- d) piombo greggio, raffinato, antimoniale e in lega (v.d. 78.01);

- e) zinco greggio, anche in lega (v.d. 79.01);

- e-bis) stagno greggio, anche in lega (v.d. 80.01);

- e-ter) filo di rame con diametro superiore a 6 millimetri (vergella) (v.d. 7408.11);

- e-quater) filo di alluminio non legato con diametro superiore a 7 millimetri (vergella) (v.d. 7605.11);

- e-quinquies) filo di leghe di alluminio con diametro superiore a 7 millimetri (vergella) (v.d. 7605.21);

- e-sexies) barre di ottone (v.d. 74.07.21).

Lavorazioni su rottami

Nella circolare n. 165/E del 2 agosto 1999, che ha illustrato il regime tributario applicabile alle cessioni di rottami e ad altri materiali di recupero, era precisato che alle prestazioni di servizi dipendenti da contratti d’opera, d’appalto e simili dirette alla trasformazione di rottami metallici non ferrosi nei semilavorati non ferrosi, si rende applicabile il reverse charge analogamente a quanto avviene per le cessioni aventi ad oggetto i medesimi beni.

Ciò in base al principio contenuto nell’art. 16, terzo comma, del DPR n. 633 del 1972, secondo il quale “Per le prestazioni di servizi dipendenti da contratti d’opera, di appalto e simili che hanno per oggetto la produzione di beni (…) l’imposta si applica con la stessa aliquota che sarebbe applicabile in caso di cessione dei beni prodotti (…)”.

La ratio di tale disposizione è quella di eliminare possibili distorsioni derivanti dall’applicazione di aliquote differenziate per le cessioni e le prestazioni di servizi aventi ad oggetto beni della stessa natura. Tale principio è stato confermato dalla scrivente anche nella circolare n. 28/E del 21 giugno 2004.

Il settimo comma, ultimo periodo, dell’articolo 74 prevede l’applicazione dell’inversione contabile anche alle “(…) cessioni dei semilavorati di metalli ferrosi di cui alle seguenti voci della tariffa doganale (…)”. Ne consegue che, in linea con quanto già affermato per i metalli non ferrosi nella citata circolare n. 165/E del 1999, ai sensi dell’articolo 16, terzo comma, del decreto IVA, il regime dell’inversione contabile si può ritenere applicabile anche alle lavorazioni consistenti nella trasformazione dei rottami ferrosi in semilavorati ferrosi.

In sintesi, il regime dell’inversione contabile di cui all’articolo 74, commi settimo e ottavo, del DPR n. 633 del 1972 si applica:

- alle cessioni del materiale conferito sulla piattaforma, a condizione che sia qualificabile come rottame (cfr. risoluzione n. 385/E del 20 dicembre 2007);

- alle lavorazioni effettuate sui rottami, cascami, avanzi di metalli ferrosi e non ferrosi nonché sugli altri materiali espressamente richiamati nell’art. 74, settimo comma, a condizione che tali lavorazioni siano finalizzate ad ottenere un prodotto qualificabile sempre come rottame;

- alla cessione del materiale raccolto e depositato sulla piattaforma, che abbia subito lavorazioni che non ne hanno modificato la natura di rottame (ai sensi del citato art. 74, settimo comma), anche quando sia qualificabile come rottame c.d. “pronto al forno”;

- alle operazioni accessorie aventi ad oggetto rottami, quali ad esempio il trasporto reso “direttamente dal cedente … ovvero per suo conto e a sue proprie spese”, ai sensi dell’art. 12 del DPR n. 633 del 1972 (cfr. circolare n. 28/E del 21 giugno 2004).

Riferimenti normativi:

- commi 7 e 8 ex Art. 74 d.P.R. 26 ottobre 1972, n. 633;

- circolare 165/E del 2 agosto 1999 Agenzia Entrate;

- circolare 28/E del 21 giugno 2004 Agenzia Entrate;

- circolare 43/E del 12 maggio 2008 Agenzia Entrate;

- provvedimento n.166579 del 20 aprile 2020 Agenzia Entrate.