Utilizza il modulo Imposta anticipate e differite, in EXPERTUP:

a) compila tutte le voci che possono determinare un disallineamento tra la norma fiscale e civilistica e tra la norma IRES ed IRAP (es. compenso amministratore per cassa non deducibile ai fini IRAP, (?anche per il 2022? da vedere),

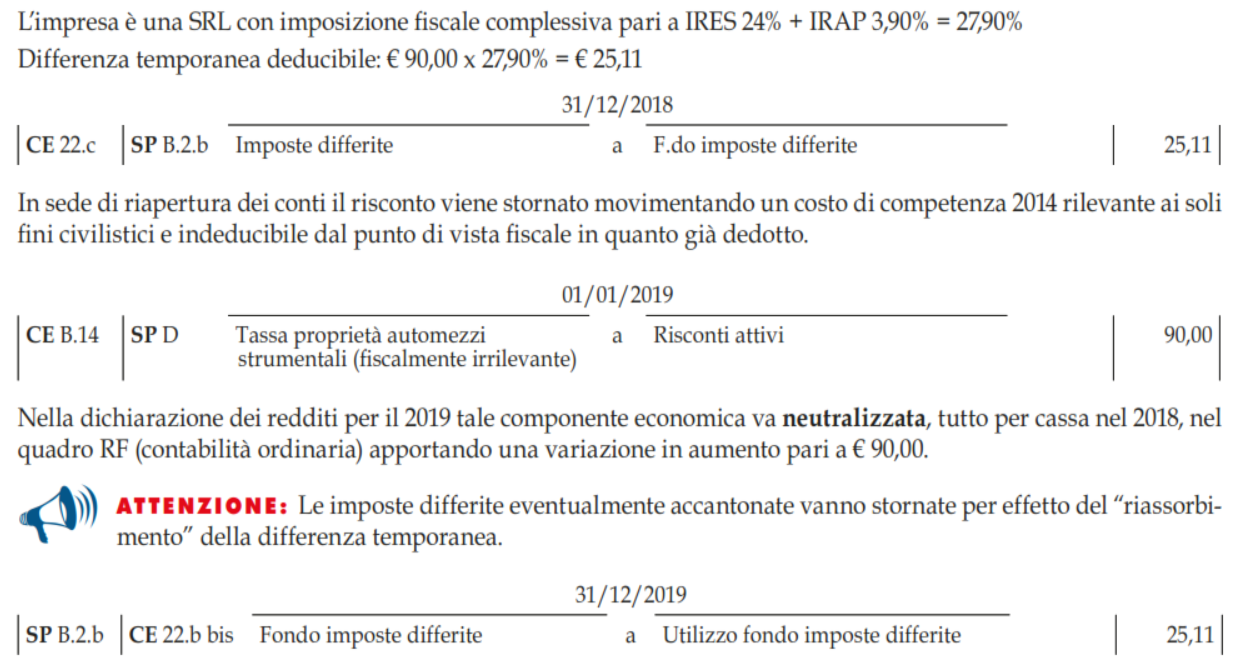

Esempio i bolli auto (tassa di possesso) deducibile per cassa ma civilmente si DEVE applicare il principio di competenza (calcolo dei RISCONTI ATTIVI). In DR deve effettuarsi (poiche’ in bilancio il costo di competenza (es. bollo auto) esercizio n e’ minore, quindi utile esercizio n maggiore, e rinviato all’esercizio n+1 per il periodo di possesso) nel quadro RF una variazione in diminuzione.

La deduzione fiscale di un costo che viene in parte imputato, secondo la norma civile, a conto economico in esercizi successivi costituisce una differenza temporanea positiva. Se il soggetto è tenuto all’applicazione delle regole di redazione del bilancio, quindi, sorge l’obbligo connesso di accantonare le corrispondenti imposte differite.

b) rilevare la perdita fiscale da Modulo SC e riportarlo nell’apposito rigo del modulo Imposte anticipate e differite relativo all’IRES ed IRAP (attenzione al disallineamento tra imponibili)!

c) Riporta le scritture in contabilità, attenzione devi aver rilevato le imposte di competenza prima di tutto