Di regola, ai fini IVA, la cessione del software standardizzato, cioè realizzato in serie, dà luogo ad una cessione di beni, mentre la cessione del software personalizzato, vale a dire prodotto sulla base delle specifiche esigenze dell’acquirente, integra una prestazione di servizi. Per ciò che riguarda il software standardizzato, l’utilizzo del canale telematico per la consegna implica che l’operazione sia considerata come una prestazione di servizi, al pari del software personalizzato, che si qualifica come tale anche se consegnato su supporto fisico.

BANCA ORE

CODICE CAUSALE 2965 BANCA ORE LIQUIDATE AC

CODICE CAUSALE 2966 BANCA ORE LIQUIDATE AP

Operazioni assimilate alle esportazioni e servizi internazionali (vendite per rifornimento Navi da guerra) – Bollo fatture

Operazioni assimilate alle esportazioni e servizi internazionali

Con riferimento ai controlli sul codice N3.4, utilizzato per identificare sia le operazioni assimilate alle cessioni all’esportazione di cui all’art. 8-bis del DPR 633/72, sia i c.d. “servizi internazionali” di cui all’art. 9 del DPR 633/72, come si è rilevato (si veda precedente § 2.3), secondo la pur risalente prassi dell’Amministrazione finanziaria63, le prime dovrebbero essere soggette al tributo, mentre le seconde ne sarebbero escluse, in base alle indicazioni contenute nelle specifiche tecniche allegate al provv. 34958/2021.

Atteso che l’Agenzia delle Entrate consente al contribuente di modificare l’Elenco B, eliminando fatture non soggette al tributo ma avendo, anche, la possibilità di aggiungere documenti non “intercettati” dall’Amministrazione, che invece devono scontare l’imposta, spetta al contribuente il compito di indicare quali fra le operazioni contraddistinte dal codice N3.4 debbano scontare l’imposta di bollo, operando una distinzione fra quelle eventualmente soggette al tributo (le cessioni di cui all’art. 8-bis del DPR 633/72), e quelle che generalmente ne sono escluse (servizi internazionali di cui all’art. 9 del DPR 633/72).

Stampa Parametrica costo lavoro

INAIL retribuzioni 2024

Console, laptop e tablet reverse charge solo se cessionario è grossista!

Considera nota vale solo codice ATECO, ESCLUSO DA REVERSE DE LA VENDITA è EFFETTUATA DAL DETTAGLIANTE CHE RISULTA DAL REGISTRO IMPRESE MENTRE SI APPLICA REVERSE SE GROSSISTA CHE VEDE IN QUALITA’ DI CESSIONARIO

Le cessioni di laptop, al pari di alcuni altri prodotti del settore elettronico (come i tablet e i dispositivi a circuito integrato), richiedono l’applicazione del meccanismo del reverse charge a norma dell’art. 17 comma 6 lett. c) del DPR 633/72.

La speciale misura opera solamente in via temporanea, ai sensi dell’art. 199-bis della direttiva 2006/112/Ce, con riferimento alle operazioni effettuate sino al 31 dicembre 2026 (art. 17 comma 8 del DPR 633/72).

Nel caso dei laptop e degli altri beni individuati dal citato art. 17 comma 6 lett. c) del decreto IVA, la disciplina del reverse charge è limitata alle sole cessioni “effettuate prima della loro installazione nei prodotti destinati al consumatore finale”.

Tale limitazione, stando alla lettera d) dell’art. 199-bis della direttiva, riguarderebbe i soli “dispositivi a circuito integrato quali microprocessori e unità centrali di elaborazione”, mentre il legislatore nazionale ne ha esteso l’efficacia anche a “console di gioco, tablet PC e laptop” di cui alla successiva lett. h).

Di conseguenza, esaminando la disciplina per le cessioni di laptop, la circ. Agenzia delle Entrate n. 21/2016 ha rinnovato le precedenti indicazioni (per le cessioni di telefoni cellulari e microprocessori), specificando che il meccanismo del reverse charge in argomento si applica alle sole “cessioni dei beni effettuate nella fase distributiva che precede il commercio al dettaglio” (circolare n. 59/2010 e ris. n. 36/2011).

Si rammenta che la ratio della suddetta limitazione risiede nelle “caratteristiche che connotano il meccanismo del reverse charge, vale a dire, l’utilità ad evitare e scoraggiare eventuali tentativi di frode, nonché semplificare la procedura di riscossione dell’IVA”.

Ciò giustifica, secondo l’Agenzia delle Entrate, l’esclusione dalla fase del commercio al dettaglio “la cui attività, è di regola, caratterizzata da una frequenza tale da rendere particolarmente onerosa l’osservanza dell’applicazione del meccanismo dell’inversione contabile in ragione della qualità di soggetto passivo del cessionario-cliente”.

È stato, dunque, affermato che sono escluse dall’applicazione del reverse charge le cessioni effettuate:

– da coloro che esercitano attività di commercio al minuto e attività assimilate di cui all’art. 22 del DPR 633/72, eseguite in “locali aperti al pubblico, in spacci interni, mediante apparecchi di distribuzione, per corrispondenza, a domicilio o in forma ambulante”, i cui cessionari sono, di regola, utilizzatori finali dei beni, “ancorché soggetti passivi” (ris. n. 36/2011);

– da soggetti diversi da quelli di cui all’art. 22 del DPR 633/72 “direttamente nei confronti di cessionari-utilizzatori finali” (ris. n. 36/2011).

Ciò nonostante, non risultano dissipati alcuni dubbi riguardanti le operazioni B2B. Si pensi, ad esempio, al caso, tutt’altro che infrequente, relativo alla vendita di laptop nei confronti di soggetti passivi (ad esempio società commerciali) che utilizzano tali beni strumentali nell’ambito della propria attività. Si presuppone che l’eventuale servizio di configurazione dei PC portatili e di installazione dei programmi, presso la sede del cessionario, abbia natura accessoria rispetto alla fornitura, non mutandone il trattamento IVA applicabile.

In linea di principio, la società acquirente opererebbe come “consumatore finale” del bene, non essendo a sua volta un rivenditore, e, sulla base della circolare n. 21/2016, potrebbe ragionevolmente assumersi che la cessione si perfezioni nella fase distributiva del commercio al dettaglio (ancorché, naturalmente, nei confronti di un soggetto passivo d’imposta).

Tuttavia, a dispetto del tenore letterale dell’art. 17 comma 6 lett. c) del DPR 633/72 e dei primi chiarimenti delle Entrate, sono sopravvenuti più recenti documenti di prassi che hanno ulteriormente esaminato l’ambito applicativo della disciplina, fornendo interpretazioni che parrebbero non pienamente conformi all’orientamento originario. Ad esempio, nella risposta n. 643/2021, l’esclusione dal reverse charge non è riconosciuta, benché nel caso posto all’esame dell’Agenzia la società cessionaria avesse garantito sotto la propria responsabilità l’utilizzo “diretto” del laptop.

L’Amministrazione ritiene che non vi siano eccezioni rispetto alla particolare disciplina e che non rilevino le “future intenzioni del cessionario sulla successiva rivendita, o meno, del bene”.

Anche nella successiva risposta n. 894/2021 si conferma che “qualora il cessionario sia un soggetto passivo, sarà quest’ultimo a dover assolvere l’imposta. Non sono pertanto previste eccezioni e/o integrazioni rispetto alla regola generale, né tantomeno la norma introduce una qualunque facoltà e/o obbligo di verifica da parte del cedente rispetto allo specifico utilizzo del bene da parte del cessionario del bene”.

Alla luce di quanto esposto, in definitiva, l’elemento determinante per escludere il reverse charge sarebbe da rinvenirsi solo nell’effettiva attività di vendita al dettaglio in capo al fornitore (riscontrabile, ragionevolmente, sulla base dei codici ATECO o dei dati presenti nel Registro delle imprese), mentre dovrebbe sempre applicarsi l’inversione contabile per le cessioni effettuate (a soggetti passivi) da parte di un grossista.

Deleghe indirette inps

Link per la richiesta delle Deleghe indirette Artigiani e commercianti e gestione separata

Compensi amministratori

1. Collocazione corretta nel bilancio

B.7) Costi per servizi

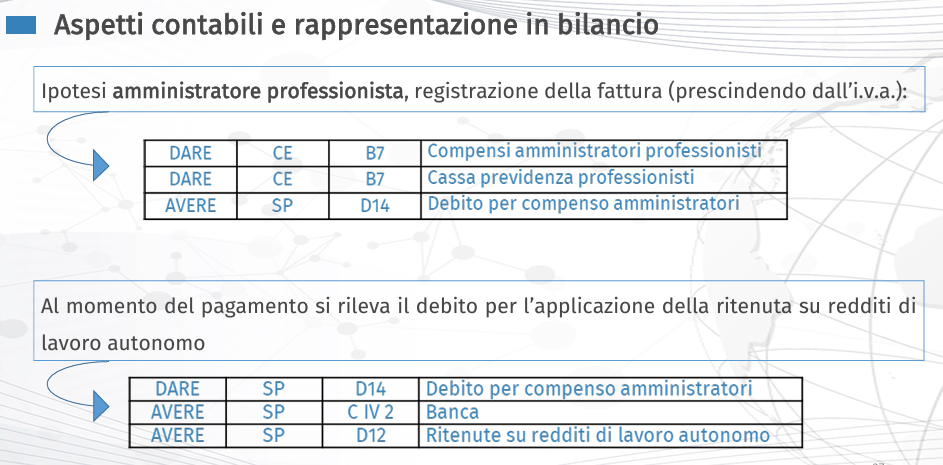

I compensi amministratori sono generalmente classificati nella voce B.7) Costi per servizi, e non nella voce B.9) Costi per il personale. Questo perché gli amministratori, anche se possono svolgere attività gestionali, non sono normalmente considerati dipendenti della società, ma collaboratori autonomi.

- Motivazione: Gli amministratori percepiscono compensi assimilati a redditi di lavoro autonomo (non subordinato). La loro remunerazione è quindi trattata come un costo per prestazioni di servizi.

B.9) Costi per il personale

La voce B.9) include invece i costi relativi a dipendenti subordinati, tra cui:

- Salari e stipendi.

- Contributi previdenziali obbligatori per i dipendenti.

- Trattamenti di fine rapporto (TFR).

Di conseguenza, i compensi amministratori e la cassa previdenza non rientrano in questa categoria.

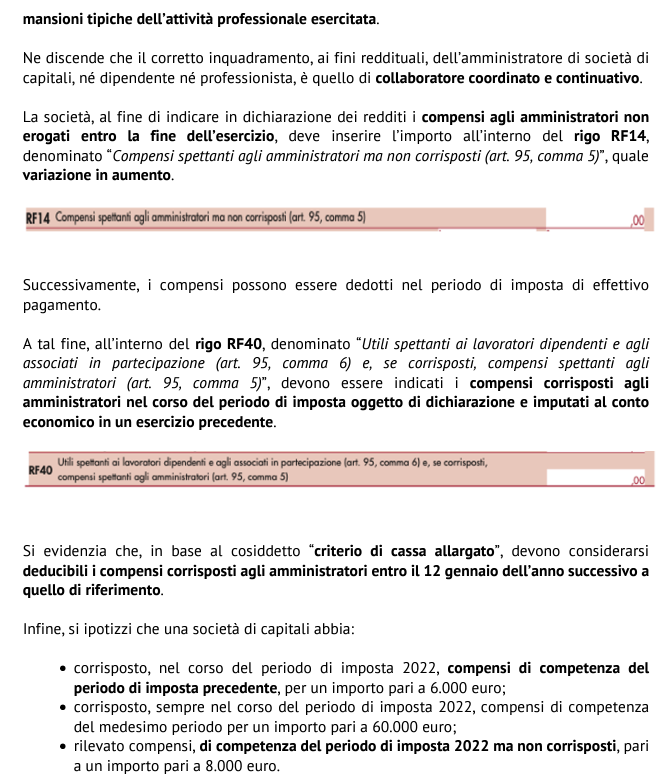

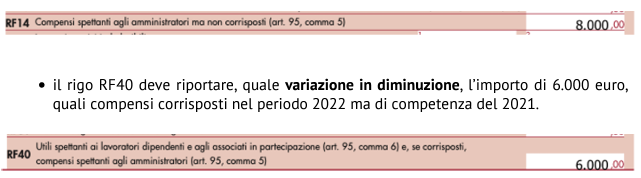

In ragione del criterio di cassa, nella sua doppia conformazione, in sede di compilazione della dichiarazione dei redditi sarà necessario apportare una variazione in aumento (al rigo RF 14) per i compensi spettanti agli amministratori, imputati al conto economico dell’esercizio a cui si riferisce la dichiarazione, ma non corrisposti. Di contro sarà necessario apportare una variazione in diminuzione (al rigo RF 40), nel quale indicare i compensi corrisposti agli amministratori nel corso del periodo d’imposta oggetto di dichiarazione, ma imputati al conto economico di un esercizio precedente.

Contributi INAIL

Il D.Lgs. 38/00 obbliga gli amministratori alla tutela assicurativa Inail, nel caso in cui svolgano le attività previste dall’art. 1 del D.P.R. 1124/1965 o si avvalgano, per l’esercizio delle proprie mansioni, non in via occasionale, di veicoli a motore da essi condotti. Sono esclusi da tale obbligo assicurativo:

- Gli amministratori delegati ai quali il consiglio conferisce tutti i poteri di gestione ed il cui ruolo tende a coincidere con quello dell’imprenditore;

- Gli amministratori che non svolgono nessuna delle attività a rischio prescritte dalla legge;

- Gli amministratori quando sono liberi professionisti o dottori commercialisti;

- Gli amministratori che ricoprono l’incarico nell’ambito della propria professione abituale.

Il premio dovuto viene calcolato sull’ammontare dei compensi percepiti dagli amministratori nel corso dell’anno, considerando i minimali e i massimali di legge previsti per il calcolo delle rendite assicurative. La base imponibile utilizzata per il calcolo è costituita da tutte le somme ed i valori in genere nel periodo di imposta. Il premio assicurativo è ripartito nella misura di 1/3 a carico del lavoratore e di 2/3 a carico del committente. Inoltre, sono esclusi dalla formazione del reddito i contributi previdenziali ed assistenziali obbligatori versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge.

Il premio INAIL viene pagato mediante un’autoliquidazione entro il 16 febbraio di ogni anno, quando viene calcolato il premio anticipato per l’anno in corso sulla base delle retribuzioni effettive dell’anno precedente e viene regolato il premio relativo all’anno precedente. Il versamento può avvenire anche tramite rate.

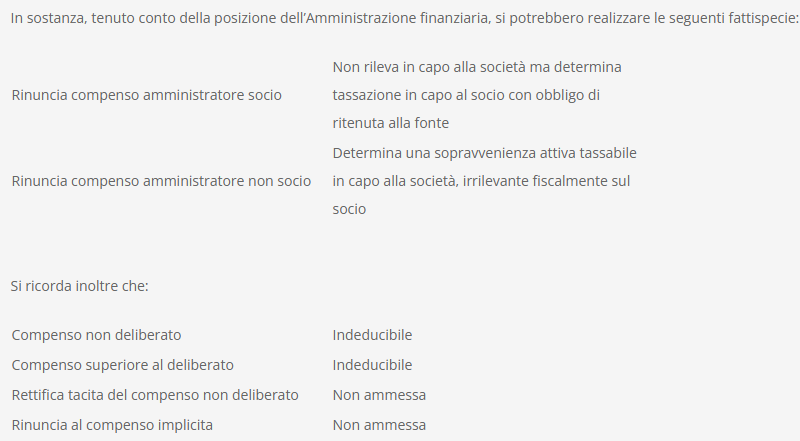

La rinuncia del compenso AMMINISTRATORE

CCIIAA Agrigento – Telefoni

Richiesta ferie – modello

Richiesta di un periodo di ferie

Spett. Società

………………………………………..

………………………………………..

Oggetto: Richiesta ferie

Chiedo di usufruire nel periodo dal ____________ al ____________ delle ferie maturate nel corrente anno/negli anni precedenti.

Resto in attesa di un Vostro positivo cenno di riscontro.

Aragona, ………………..

Firma del lavoratore

______________________________________

Accettazione della richiesta di ferie

Egregio sig. / Gentile sig.ra

………………………………………..

………………………………………..

Oggetto: Ferie

Con riferimento alla richiesta del _______ Le confermiamo la concessione di un periodo di ferie dal ___________ al _______________________.

I giorni di ferie in questione saranno scomputati dal maturato nel corrente anno/negli anni precedenti ai fini del conseguimento del periodo minimo di fruizione delle ferie stabilito dall’art. 10, D.Lgs. n. 66/2003.

Voglia restituirci, sottoscritta per ricevuta, la copia della presente comunicazione.

Aragona, ………………..

Firma del datore di lavoro

Per ricevuta

Firma del lavoratore