la società Rossini Srl riceve dalla Wind una fattura relativa all’acquisto di un router: il costo di acquisto del bene ammonta a 200 euro. IVA 22%.

Il contratto prevede che il costo di acquisto del modem venga pagato in 12 rate addebitate in bolletta.

Successivamente la ditta Rossi riceve la fattura relativa al consumo di telefonia pari a 70 euro + IVA 22%. Sulla fattura viene addebitata anche la prima rata relativa al modem per un importo pari 20,33 euro.

Pertanto la fattura sarà pari a 105,73 (70 + 15,40 + 20,33).

Vediamo come si dovrà procedere a registrare le due fattura.

Fattura di acquisto del modem:

Diversi a Debiti v/fornitori 244,00

Mobili e macchine d’ufficio

200,00

IVA su acquisti

44,00

Nel nostro caso, visto che il bene ha un valore inferiore a 516,46 euro si può valutare se è il caso di portare il costo direttamente a Conto economico e non rilevarlo tra i beni pluriennali.

Ovviamente, per il momento, il debito verso il fornitore va lasciato aperto dato che esso sarà pagato a rate con le successive bollette.

Fattura di acquisto relativa al consumo di telefonia

Al momento in cui si riceve la fattura relativa ai consumi, che comprende anche la rata relativa al modem, occorre rilevare il costo per il consumo e chiudere il conto Debiti v/fornitori per la rata addebitata in bolletta.

Diversi a Debiti v/fornitori 105,73

Spese telefoniche 70,00

IVA su acquisti 15,40

Debiti v/fornitori 20,33

Pagamento della fattura di acquisto relativa al consumo di telefonia

Il pagamento della bolletta porterà a saldare sia il debito per il consumo di telefonia, che quello relativo alla rata del modem.

Con una sentenza del, 24 gennaio 2013 (n. 1648), la Corte di Cassazione è tornata ad occuparsi del principio di competenzanella determinazione del reddito d’impresa e del conseguente principio di correlazione tra costi e ricavi. In estrema sintesi, laddove il principio di competenza sia applicato in modo erroneo con riferimento ai ricavi, i costi correlati non possono seguire i ricavi e sono quindi deducibili secondo il principio generale di competenza.

Agevola sicuramente la comprensione della massima la descrizione della fattispecie concreta, almeno come si evince dalla lettura del testo della sentenza.

Una società di formazione (siamo quindi nell’ambito della prestazione di servizi) fatturava ed imputava a ricavi tutti i corrispettivi che scaturivano da contratti stipulati nel mese precedente. Quindi, i contratti del mese di novembre erano per intero imputati nel mese di dicembre, a prescindere dalla relativa durata del corso. Per contro, i costi per le prestazioni didattiche riferibili agli stessi contratti venivano imputati allo stesso periodo d’imposta, in applicazione del richiamato principio di correlazione e a prescindere dall’effettivo sostenimento.

Secondo la Cassazione, la circostanza che una parte dei ricavi sia stata imputata in misura maggiore rispetto a quanto previsto dall’art. 109 comma 2 lett. b) del TUIR, non autorizza il contribuente a dedurre costi in misura superiore rispetto a quanto previsto dalla stessa norma. Con riferimento ai corrispettivi delle prestazioni di servizi, la citata lett. b) prevede che questi si considerano conseguiti: – alla data in cui le prestazioni sono ultimate; ovvero – per quelle dipendenti da contratti di locazione, mutuo, assicurazione e altri contratti da cui derivano corrispettivi periodici, alla data di maturazione dei corrispettivi.

Gli stessi criteri valgono per le spese che si considerano sostenute quando ricorrono le condizioni di cui sopra.

In linea di principio, quindi, il ricavo di un corso di formazione è di competenza nel periodo d’imposta di ultimazione, a meno che non si tratti di attività che si articolano in momenti diversi, indipendenti ed individuabili (si veda, con riferimento ai compensi del collegio sindacale, la circ. Agenzia delle Entrate 19 giugno 2002 n. 54). Potrebbe essere il caso di corsi composti da incontri tra loro autonomi.

Al di là di tale aspetto, il TUIR non consente di anticipare la competenza al momento anteriore della fatturazione e pertanto risulta errato invocare il principio della correlazione costi-ricavi perché si fonda su un dato, quello dei ricavi, che non è stato assunto correttamente. Pertanto, come accennato, la Cassazione afferma che “la scelta del contribuente di imputare ricavi per una parte del reddito maggiore di quello da considerare secondo il principio di competenza non incide in alcun modo” sul principio di competenza.

La Cassazione aggiunge che la conclusione di tale ragionamento non cambia anche nell’ipotesi in cui non vi sia stato un danno per l’Erario, in quanto nessuna interpretazione della disciplina in tema di imputazione delle voci reddituali richiede un giudizio sull’esistenza o meno di un danno erariale.

A ben vedere, su tale questione – e la sentenza in commento lo evidenzia – si era espressa sempre la Cassazione con la sentenza n. 28016 del 30 dicembre 2009. In quella circostanza, la Suprema Corte aveva evidenziato che, senza sottrazionedi materia imponibile, la violazione del principio di competenza non doveva essere sanzionata. Nella sentenza n. 1648/2013, i giudici di legittimità osservano che il richiamato precedente (contrastato da altra successiva giurisprudenza) non può in ogni caso “giocare un ruolo concreto nel caso di specie”, in quanto l’onere di dimostrare l’assenza di pregiudizio a carico dell’Amministrazione era a carico del contribuente e tale onere non risulta, nella fattispecie, assolto.

Quello che, per certi aspetti, sorprende dalla lettura della sentenza è la circostanza che l’Amministrazione, in presenza di un errore nella determinazione del periodo d’imposta di competenza, si sia limitata a rettificare i costi e non sia intervenuta sui ricavi. Purtroppo, sul punto la giurisprudenza della Cassazione è alquanto rigida. Per un verso, si afferma che in capo all’Amministrazione non sussiste alcun onere di rettifica delle dichiarazioni presentate per altri anni (da ultimo, Cass. 1648/2013), per altro verso si sostiene che “esiste un principio di tipicità degli atti di accertamento, nel cui ambito, fatta eccezione per i provvedimenti adottati in via discrezionale in autotutela o su richiesta di rimborso, non sono previsti provvedimenti finalizzati alla riduzione del debito d’imposta dichiarato dal contribuente” (Cass. 4224/2006).

In altri termini, ben potrebbe l’Ufficio recuperare nell’anno n l’indebita deduzione di costi e nell’anno n + 1 la mancata tassazione dei ricavi, per errata competenza, lasciando al contribuente la sola strada del rimborso.

Quanto riportato, anche se tale aspetto non è approfondito dalla sentenza, non fa venire meno la validità del principio di correlazione tra costi e ricavi, nella misura in cui i ricavi siano correttamente imputati e i costi siano certi ed oggettivi. È il caso, ad esempio, delle provvigioni passive degli agenti che sono deducibili per l’impresa mandante nell’esercizio in cui sono imputati i ricavi procurati dall’agente (ris. Agenzia delle Entrate 12 luglio 2006 n. 91 e Cass. 9539/2011), a prescindere dal fatto che la relativa prestazione possa considerarsi ultimata con la procurata stipula del contratto.

Sui compensi per prestazioni di lavoro autonomo anche sotto forma di partecipazione agli utili i sostituti d’imposta devono operare, all’atto del pagamento, una ritenuta variabile sia riguardo all’aliquota che alla tipologia (d’acconto o d’imposta).

CHI DEVE EFFETTUARE LE RITENUTE

In linea generale, i soggetti obbligati all’applicazione delle ritenute sui redditi di lavoro autonomo corrisposti sono:

le società di capitali residenti nel territorio dello Stato, gli enti pubblici e privati diversi dalle società, che abbiano o meno per oggetto esclusivo o principale l’esercizio di attività commerciale, compresi i consorzi, le associazioni non riconosciute, le società di persone e gli enti equiparati;

le persone fisiche che esercitano attività d’impresa o arte e professione;

i Gruppi Europei di Interesse Economico (G.E.I.E);

le società ed enti di qualsiasi tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

le imprese agricole;

il condominio;

i curatori fallimentari;

le amministrazioni dello Stato e gli enti pubblici;

i trust;

le aziende coniugali.

REDDITI SOGGETTI A RITENUTA

Sono soggetti alla ritenuta i compensi per prestazioni di lavoro autonomo corrisposti a qualunque titolo.

In particolare si tratta dei compensi corrisposti:

per prestazioni di lavoro autonomo anche occasionale, ed anche sotto forma di partecipazione agli utili;

per l’assunzione di obblighi di fare, non fare o permettere;

sugli utili derivanti da contratti di associazione in partecipazione, quando l’apporto dell’associato è costituito esclusivamente dalla prestazione di lavoro;

sugli utili spettanti ai promotori e ai soci fondatori di società per azioni, in accomandita per azioni e a responsabilità limitata;

sui redditi derivanti dalla cessione di diritti d’autore da parte dello stesso autore;

sui diritti per opere d’ingegno, ceduti da persone fisiche non imprenditori o professionisti che le hanno acquistate.

Sono esclusi dall’applicazione della ritenuta i compensi di importo inferiore a euro 25,82 (sempre che non si tratti di acconti relativi a prestazioni di importo complessivo superiore a tale limite), corrisposti dagli enti pubblici e privati, non aventi ad oggetto esclusivo o principale l’esercizio di attività commerciali, per prestazioni di lavoro autonomo occasionale.

IMPORTI SU CUI APPLICARE LA RITENUTA

La determinazione della base imponibile soggetta a ritenuta segue determinate regole.

In particolare, rientrano nella base imponibile oltre ai compensi professionali anche i rimborsi a piè di lista per le spese di viaggio, vitto ed alloggio e tutte le spese documentate anticipate dal professionista e rimborsate dal committente, anche se sono state sostenute nell’interesse di quest’ultimo.

Inoltre, è soggetto a ritenuta il contributo INPS addebitato al cliente (4%) da parte di lavoratori autonomi iscritti alla gestione separata INPS.

Invece, non concorrono alla formazione della base imponibile:

i contributi previdenziali e assistenziali previsti dalla legge a carico del soggetto che li corrisponde;

le somme ricevute a titolo di rimborso spese anticipate in nome e per conto del cliente a condizione che non costituiscano spese inerenti alla produzione del reddito di lavoro autonomo e che siano debitamente e analiticamente documentate.

Riguardo ai redditi derivanti dalla cessione di diritti d’autore e di quelli per le opere d’ingegno, il reddito imponibile è dato dall’ammontare dei compensi in denaro o in natura percepiti nel periodo d’imposta ridotto del 25% a titolo di deduzione forfetaria delle spese sostenute (importo elevato al 40% se i compensi sono percepiti da soggetti di età inferiore a 35 anni).

ALIQUOTE

Per i redditi di lavoro autonomo corrisposti a soggetti residenti, la ritenuta, effettuata a titolo d’acconto, è pari al 20%.

Se, invece, i compensi sono corrisposti a soggetti non residenti per prestazioni svolte sul territorio dello Stato, si applica una ritenuta a titolo di imposta in misura del 30% dell’ammontare corrisposto.

La medesima aliquota del 30% a titolo d’imposta si applica sui compensi e le somme corrisposti a non residenti per l’utilizzazione economica di opere dell’ingegno, brevetti, invenzioni industriali e simili, di cui all’art. 23, comma 2, lett. c), TUIR.

Se i predetti compensi per prestazioni di lavoro autonomo ed assimilati sono corrisposti a stabili organizzazioni in Italia di soggetti non residenti si applica la ritenuta a titolo di acconto in misura del 20%.

TERMINI E MODALITÀ DI VERSAMENTO Le ritenute vanno versate dai sostituti entro il 16 del mese successivo a quello del pagamento. Se il predetto termine cade di sabato o di giorno festivo il versamento è posticipato al primo giorno lavorativo successivo. Il versamento va effettuato utilizzando il modello F24, esclusivamente con modalità telematiche per i sostituti titolari di partita IVA, utilizzando il codice tributo 1040.

Ai sensi del n. 121 della Tabella A/3, parte III del DPR del 26 ottobre 1972, si applica l’aliquota Iva del 10%:

alle somministrazioni di alimenti e bevande effettuate in pubblici esercizi oppure in luoghi diversi;

alle prestazioni di servizi dipendenti da contratti di appalto aventi ad oggetto forniture o somministrazioni di alimenti e bevande effettuate in pubblici esercizi oppure in luoghi diversi.

L’aliquota Iva del 10% si applica anche alla somministrazione di alimenti e bevande effettuata:

nei ristoranti di lusso;

nei ristoranti annessi agli alberghi di lusso (sia ai clienti che alloggiano nell’albergo sia a quelli che non vi alloggiano).

Caso 1 – Vendite per asporto

Ai sensi della Ris. Min. 20 agosto 1998 n. 107/E, non rientrano, invece, nel concetto di somministrazione di alimenti e bevande le vendite “per asporto” di pasti preparti per il consumo immediato, di natura composita (zuppe, minestre, paste alimentari cotte, con carne e senza carne, ecc.).

Tali vendite “per asporto”, pertanto, sono assoggettate all’aliquota Iva propria dei beni ceduti.

Caso 2 – Consumazioni obbligatorie

Le consumazioni obbligatorie somministrate in discoteche o locali da ballo sono assoggettate ad aliquota ordinaria.

Se le consumazioni obbligatorie sono imposte nel corso di manifestazioni svolte in locali diversi dalle discoteche e sale da ballo (ad es. bar, ristoranti, pub) si applica l’aliquota Iva del 10% (Risoluzione Agenzia Entrate 13 marzo 2008 n. 91/E).

Le consumazioni facoltative, invece, restano assoggettate all’aliquota del 10% (art. 35, co. 1, D.L. 223/2006 convertito in Legge 248/2006 e Circolare Agenzia Entrate 4 agosto 2006 n. 28/E).

Caso 3 – Contratto di appalto con corrispettivo forfetariamente determniato per l’organizzazione di un congresso

Nell’potesi di organizzazione di un congresso affidata ad una società mediante la stipulazione di un contratto di appalto con pattuuizione di un corrispettivo forfetariamente determinato (comprensivo anche di prestazioni alberghiere e di somministrazione di alimenti e bevande), la fattura che indica il corrispettivo unitario va assoggettata ad Iva con aliquota ordinaria (Risoluzione Agenzia delle Entrate 28 maggio 2010 n. 47/E).

* * *

Servizi di catering

Rientrano nell’ambito applicativo dell’aliquota Iva del 10% anche le somministrazioni di alimenti e bevande effettuate all’esterno del pubblico esercizio (per es., in occasione di rinfreschi, buffet, pranzi nel domicilio del cliente o presso la sede indicata dal cliente stesso) con merce, attrezzatura e personale dell’azienda, ovvero le somministrazioni effettuate mediante consegna di bevande negli uffici, negozi o enti (Risoluzione Min. 25 febbraio 1980 n. 380292).

* * *

Contratti di appalto per la fornitura o la somministrazione di alimenti e bevande

Le prestazioni dipendenti da appalti di fornitura o somministrazione di alimenti e bevande effettuate, ad es., nei confronti di ospizi, ospedali, ecc., sono soggette all’aliquota Iva del 10% (n. 121 della Tabella A/3, parte III del DPR del 26 ottobre 1972).

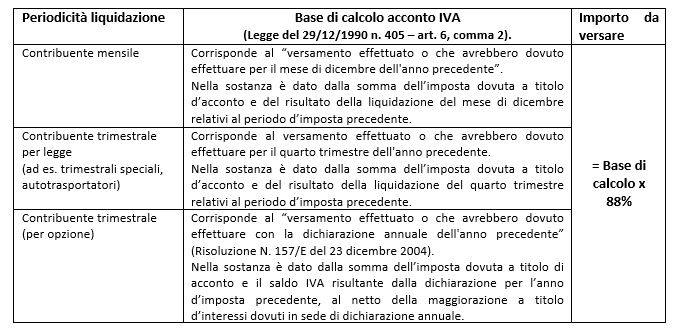

L’acconto IVA su base storica: note normative e casi pratici

Il prossimo 27 dicembre i soggetti passivi IVA saranno tenuti al versamento dell’acconto IVA 2018. Vista l’introduzione nell’anno 2017 delle Comunicazioni delle liquidazioni periodiche IVA e le conseguenti modifiche che hanno interessato la dichiarazione IVA 2018, in questo articolo trattiamo le principali peculiarità del metodo di calcolo su base storica, con alcuni esempi pratici.

Metodi di calcolo

Per determinare la base di calcolo dell’acconto IVA il contribuente può scegliere uno dei tre metodi previsti dalla Legge n. 405/1990, ovvero il metodo storico, effettivo oppure previsionale, applicando facoltativamente quello a lui più favorevole.

Il metodo storico è, in linea generale, quello maggiormente utilizzato per la semplicità di calcolo e risulta essere adatto per i contribuenti che non hanno subito, rispetto all’anno precedente, considerevoli variazioni nel volume d’affari.

L’importo dell’acconto “storico” è così determinato:

Di seguito si riportano alcuni esempi di calcolo dell’acconto IVA con il metodo storico, indicando operativamente i riferimenti ai campi delle Liquidazioni periodiche IVA per il 2017 o alla dichiarazione IVA 2018 (se compilato il relativo quadro VH) tenendo conto delle modifiche che hanno interessato il dichiarativo.

Metodo storico: alcuni esempi di calcolo

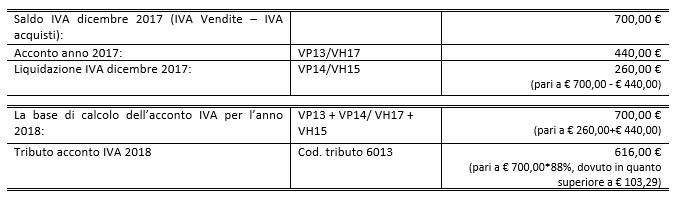

1) Contribuente mensile

La società Alfa per il periodo d’imposta 2017 presenta la seguente situazione:

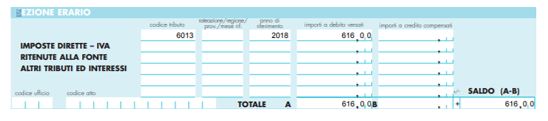

Entro il 27/12/2018 la società Alfa presenterà il seguente modello F24:

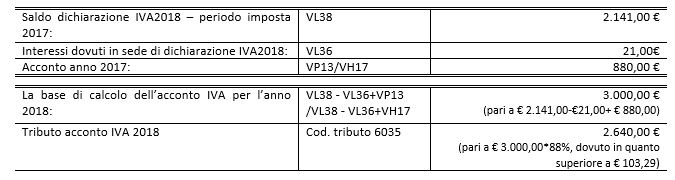

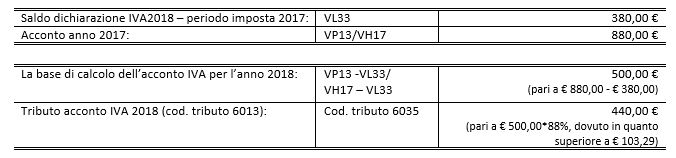

2) Contribuente Trimestrale per opzione (saldo dichiarazione IVA a debito)

Mario Rossi, professionista, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 Mario Rossi presenterà il seguente modello F24:

3) Contribuente Trimestrale per opzione (saldo dichiarazione IVA a credito)

Maria Bianchi, professionista, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 Maria Bianchi presenterà il seguente modello F24:

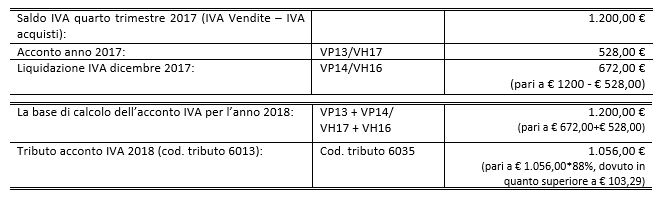

4) Contribuente trimestrale per natura

La società Gamma, trimestrale speciale, per il periodo d’imposta 2017 presenta la seguente situazione:

Entro il 27/12/2018 la società Gamma presenterà il seguente modello F24:

5) Contribuente mensile/trimestrale nel 2018 e regime forfetario 2017

Il soggetto per l’anno 2017 era esonerato dagli adempimenti IVA. Per l’anno d’imposta 2018 pur essendo tenuto a tutti gli adempimenti previsti dalla disciplina IVA sarà esonerato dal versamento dell’acconto IVA per l’anno 2018 in quanto vi è l’assenza di un dato storico su cui calcolare l’acconto.

Durante il 2019 può accadere che il soggetto passivo si avveda di avere fatturato irregolarmente – od omesso di fatturare – operazioni imponibili IVA effettuate durante il 2018. A titolo esemplificativo, si pensi a un’operazione imponibile erroneamente fatturata per un corrispettivo inferiore a quello pattuito. È possibile regolarizzare la predetta situazione avvalendosi dell’istituto del ravvedimento operoso (art. 13 del DLgs. 472/97); ciò avrà effetti sulla dichiarazione annuale IVA per il 2018 di imminente presentazione.

Nella situazione oggetto dell’esempio occorre, innanzitutto, emettere una nota di variazione in aumento (art. 26 comma 1 del DPR 633/72) a fronte della maggiore imposta derivante dalla differenza di corrispettivo. È dovuta la sanzione amministrativa per infedele fatturazione dal 90% al 180% della predetta imposta (art. 6 comma 1 del DLgs. 471/97), ridotta a 1/9 del minimo ipotizzando che la regolarizzazione avvenga entro 90 giorni dalla violazione (art. 13 comma 1 lett. a-bis) del DLgs. 472/97).

Se l’errata fatturazione ha comportato il mancato versamento dell’IVA in sede di liquidazione periodica, inoltre, la prassi amministrativa ha chiarito che è necessario sanare anche la violazione “indotta”, ossia l’omesso versamento (cfr. C.M. n. 192/98, § 2.3.1 e circ. Agenzia delle Entrate n. 6/2015; § 10.1; in senso contrario, C.T. Reg. Milano n. 3045/2/17). Di conseguenza, oltre all’imposta e agli interessi legali, in misura pari allo 0,3% per l’anno 2018 e allo 0,8% per l’anno 2019, maturati dal giorno in cui l’IVA avrebbe dovuto essere versata fino a quello di effettivo pagamento, si deve corrispondere la sanzione in misura pari al 30% dell’imposta non pagata (art. 13 del DLgs. 471/97), salvo le riduzioni previste dalla medesima disposizione nonché per il ravvedimento operoso.

Ove sia già stata inviata la comunicazione dei dati delle liquidazioni periodiche IVA (art. 21-bis del DL 78/2010), appare necessario trasmettere una nuova comunicazione corretta e, se i termini di presentazione sono decorsi, versare la sanzione (da 500 a 2.000 euro exart. 11 comma 2-ter del DLgs. 471/97) ridotta a 55,56 euro (1/9 del minimo) ipotizzando che la regolarizzazione avvenga oltre i 15 giorni dalla scadenza, ma entro 90 giorni dalla stessa (art. 13 comma 1 lett. a-bis) del DLgs. 472/97).

Seppure la mancata inclusione nella dichiarazione annuale IVA non sembri precludere il perfezionamento del ravvedimento operoso per gli obblighi di fatturazione, l’indicazione della predetta variazione IVA in aumento nella dichiarazione è necessaria per evitare che la stessa risulti infedele con l’irrogazione della sanzione dal 90% al 180% della maggiore imposta o del minore credito (art. 5 comma 4 del DLgs. 471/97). È opportuno comprendere, dunque, in quale dichiarazione annuale fare confluire la nota di debito emessa.

Analogamente ai periodi d’imposta precedenti, le istruzioni al quadro VE del modello IVA 2019 per il 2018 chiariscono che nei righi da VE20 a VE23 devono essere riportati l’importo delle operazioni imponibili e la relativa imposta per le quali si è verificata l’esigibilità nell’anno di riferimento “tenendo conto delle variazioni di cui all’art. 26 registrate per lo stesso anno”.

Se si considera applicabile anche al predetto esempio quanto chiarito dalla prassi amministrativa per l’omessa fatturazione di operazioni imponibili (cfr. circ. Agenzia delle Entrate n. 28/2011, § 2.13 e R.M. n. 113/2000), la nota di debito dell’esempio è da annotare nel 2019 nei registri IVA precisando, in quest’ultimi e sul documento, che l’operazione si riferisce a un diverso periodo d’imposta. L’ammontare della nota di variazione appare da riportare, tuttavia, nella dichiarazione IVA per l’anno in cui si è verificata l’errata fatturazione (2018) e non in quella per l’anno di registrazione del documento (2019).In caso di integrativa da versare la sanzione per dichiarazione inesatta

Di conseguenza, se la citata regolarizzazione avviene: – entro il termine di presentazione del modello IVA 2019 per il 2018, ossia il 30 aprile 2019, è possibile fare confluire tempestivamente la variazione IVA in aumento nella dichiarazione annuale; – oltre il predetto termine, occorre presentare una dichiarazione integrativa (art. 8 comma 6-bis del DPR 322/98) nonché corrispondere la sanzione per dichiarazione inesatta exart. 8 del DLgs. 471/97 (cfr. circ. Agenzia delle Entrate n. 42/2016) ridotta a 27,78 euro (1/9 di 250 euro), se la regolarizzazione avviene entro 90 giorni dal termine di presentazione della dichiarazione IVA per l’anno 2018 (art. 13 comma 1 lett. a-bis) del DLgs. 472/97), o la sanzione dal 90% al 180% della maggiore imposta o del minore credito (art. 5 comma 4 del DLgs. 471/97), ridotta a 1/8 del minimo, se la regolarizzazione avviene entro la scadenza della dichiarazione IVA per l’anno 2019 (art. 13 comma 1 lett. b) del DLgs. 472/97).

Nello svolgimento dell’attività professionale, capita spesso che la contabilizzazione delle fatture di acquisto sia delegata al personale dello Studio che, molto spesso, applica l’indetraibilità dell’iva senza consultare la normativa.

In questo intervento cerchiamo di fare una sintesi semplice e completa delle casistiche previste dall’art. 19 bis1 del DPR 633/72 che rendono l’imposta non detraibile oggettivamente. Lo scopo di questo articolo è fornire uno schema di rapida consultazione.

Come noto, l’Iva da versare è calcolata come differenza tra Iva sulle vendite e Iva sugli acquisti.

Il principio di detrazione dell’Iva, ossia il principio in base al quale l’Iva rappresenta un credito, è stabilito dall’articolo 19 D.P.R. n. 633/1972, secondo cui l’imposta può essere considerata detraibile limitatamente alle operazioni effettuate “in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione”, stabilendo così il principio di inerenza della spesa, secondo il quale deve esistere una correlazione tra la spesa sostenuta e il ricavo ottenuto.

Di fatto, come sappiamo, se l’acquisto non è inerente l’Iva non può essere un credito da sottrarre dall’Iva sulle vendite. In altre parole, l’Iva sugli acquisti perde la qualifica di credito per diventare un costo d’esercizio. Cosicchè in partita doppia avremo.

10/09

Costo per Iva indetraibile (CE)

1.000,00

10/09

Iva su acquisti (SP)

1.000,00

Tuttavia, il principio di inerenza così come esposto non è sufficiente per completare il quadro dell’iva indetraibile, poiché il legislatore, all’art. 19-bis1 del D.P.R. n. 633/72, ha previsto dei casi in cui l’Iva è indetrabile oggettivamente, ossia si presume che per determinate spese l’Iva non sia collegabile con il ricavo ottenuto. Inoltre, gli artt. 19 comma 5 e 19-bis disciplinano il pro-rata, che rappresenta un meccanismo di calcolo della detrazione Iva per i soggetti che pongono in essere operazioni sia imponibili che esenti ex art.10 D.P.R. n. 633/72.

In questo articolo, ci occuperemo dell’analisi dell’art. 19-bis1. Tale norma, in particolare, elenca i casi in cui la detrazione sugli acquisti non è ammessa in quanto relativa a beni e servizi di incerta inerenza.

Analizziamo, ora, le casistiche esposte nella tabella.

Una prima ipotesi di indetraibilità oggettiva riguarda i veicoli e beni di lusso. Secondo quanto stabilito dall’articolo 19-bis1 lettera a) e b) è indetraibile l’IVA sull’acquisto di aeromobili, navi e imbarcazioni, nonché dei relativi componenti e ricambi.

La lettera c) dello stesso articolo 19-bis1 regolamenta invece l’indetraibilità per i mezzi a motore “terresti”, stabilendo in primo luogo l’indetraibilità dell’Iva relativa all’acquisto di motocicli con cilindrata superiore a 350 cc. Per tutti gli altri veicoli a motore è stabilita, invece, quale regola generale la detraibilità:

nella misura pari al 40% dell’IVA in caso di utilizzo non esclusivo nell’attività;

e in misura pari al 100% in caso di utilizzo esclusivo nell’attività.

Per gli agenti e rappresentanti di commercio e per coloro i quali i beni formano oggetto dell’attività propria dell’impresa si applicano le regole generali di detrazione e pertanto, nel caso di utilizzo per finalità in parte estranee all’attività, la detrazione avviene per la parte riferibile all’attività, individuata in base a criteri oggettivi.

Secondo quanto stabilito dalla lettera d) l’Iva relativa alle spese di esercizio dei veicoli, ossia acquisto di carburanti e lubrificanti, spese di manutenzione e riparazione, custodia, pedaggi per il transito stradale segue le medesime regole di detraibilità stabilite per l’acquisto. Le regole di detrazione previste per l’acquisto si applicano anche ai canoni di leasing e noleggio.

La lettera e) invece dispone l’indetraibilità sulle prestazioni di trasporto di persone. Pertanto, l’IVA assolta sull’acquisto dei biglietti (treno, aereo, nave) per il trasporto di persone non è in genere detraibile. Si tratta dell’Iva sulle fatture dei vettori che esercitano l’attività di trasporto di persone (compagnia aerea, di navigazione, esercente il trasporto ferroviario).

Con riferimento alle spese per alimenti e bevande e le spese di rappresentanza l’articolo 19-bis1 lettere f) e h) stabiliscono rispettivamente che:

è indetraibile l’IVA sull’acquisto di alimenti e bevande tranne che per i beni:

oggetto dell’attività propria dell’impresa;

destinati alle prestazioni di somministrazione in mense scolastiche, aziendali o interaziendali o mediante distributori automatici collocati nei locali dell’impresa (si ritiene anche negli studi professionali);

destinati ad omaggio purché inferiori a € 50,00;

è indetraibile l’Iva sulle spese di rappresentanza, per individuare le quali si utilizza la definizione vigente per imposte sui redditi.

A tal proposito si ricorda che è tuttavia detraibile l’Iva sull’acquisto di beni omaggio di costo unitario non superiore a € 50,00. In caso di omaggio di beni di costo unitario non superiore a € 50,00 costituiti da alimenti e bevande, l’Iva è detraibile poiché prevale la norma che considera detraibili i beni di valore inferiore a € 50,00.

Infine, la lettera i) stabilisce l’indetraibilità dell’Iva relativa a fabbricati o porzioni di fabbricato ad uso abitativo, nonché quella relativa alla locazione, manutenzione, recupero e gestione degli stessi, ad eccezione dei casi di sussistenza della condizione di inerenza allo svolgimento dell’attività d’impresa.