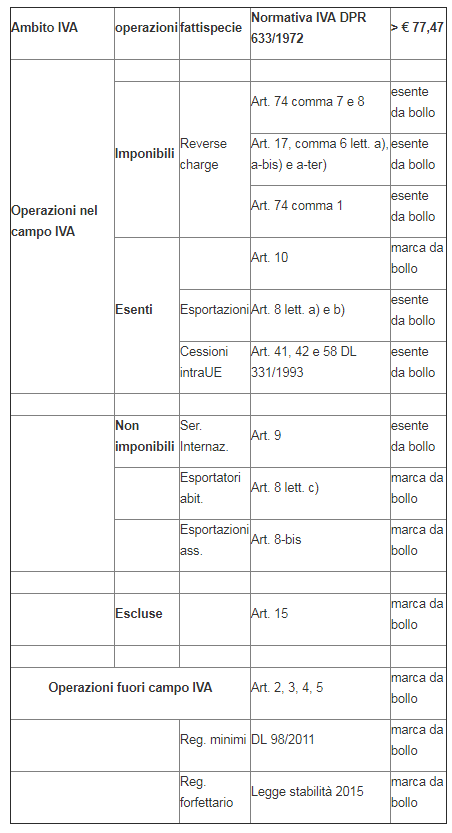

Nello svolgimento dell’attività professionale, capita spesso che la contabilizzazione delle fatture di acquisto sia delegata al personale dello Studio che, molto spesso, applica l’indetraibilità dell’iva senza consultare la normativa.

In questo intervento cerchiamo di fare una sintesi semplice e completa delle casistiche previste dall’art. 19 bis1 del DPR 633/72 che rendono l’imposta non detraibile oggettivamente. Lo scopo di questo articolo è fornire uno schema di rapida consultazione.

Come noto, l’Iva da versare è calcolata come differenza tra Iva sulle vendite e Iva sugli acquisti.

Il principio di detrazione dell’Iva, ossia il principio in base al quale l’Iva rappresenta un credito, è stabilito dall’articolo 19 D.P.R. n. 633/1972, secondo cui l’imposta può essere considerata detraibile limitatamente alle operazioni effettuate “in relazione ai beni ed ai servizi importati o acquistati nell’esercizio dell’impresa, arte o professione”, stabilendo così il principio di inerenza della spesa, secondo il quale deve esistere una correlazione tra la spesa sostenuta e il ricavo ottenuto.

Di fatto, come sappiamo, se l’acquisto non è inerente l’Iva non può essere un credito da sottrarre dall’Iva sulle vendite. In altre parole, l’Iva sugli acquisti perde la qualifica di credito per diventare un costo d’esercizio. Cosicchè in partita doppia avremo.

| 10/09 | Costo per Iva indetraibile (CE) | 1.000,00 | |

| 10/09 | Iva su acquisti (SP) | 1.000,00 |

Tuttavia, il principio di inerenza così come esposto non è sufficiente per completare il quadro dell’iva indetraibile, poiché il legislatore, all’art. 19-bis1 del D.P.R. n. 633/72, ha previsto dei casi in cui l’Iva è indetrabile oggettivamente, ossia si presume che per determinate spese l’Iva non sia collegabile con il ricavo ottenuto. Inoltre, gli artt. 19 comma 5 e 19-bis disciplinano il pro-rata, che rappresenta un meccanismo di calcolo della detrazione Iva per i soggetti che pongono in essere operazioni sia imponibili che esenti ex art.10 D.P.R. n. 633/72.

In questo articolo, ci occuperemo dell’analisi dell’art. 19-bis1. Tale norma, in particolare, elenca i casi in cui la detrazione sugli acquisti non è ammessa in quanto relativa a beni e servizi di incerta inerenza.

| Art. 19 bis1 DPR 633/1972 – Iva oggettivamente indetraibile | |

| aeromobili, navi e imbarcazioni | articolo 19-bis1 lettera a) e b) |

| autoveicoli a motore | articolo 19-bis1 lettera c) |

| spese di esercizio dei veicoli | articolo 19-bis1 lettera d) |

| prestazioni di trasporto di persone | articolo 19-bis1 lettera e) |

| acquisto di alimenti e bevande | articolo 19-bis1 lettera f) e h) |

| fabbricati ad uso abitativo | articolo 19-bis1 lettera i) |

Analizziamo, ora, le casistiche esposte nella tabella.

Una prima ipotesi di indetraibilità oggettiva riguarda i veicoli e beni di lusso. Secondo quanto stabilito dall’articolo 19-bis1 lettera a) e b) è indetraibile l’IVA sull’acquisto di aeromobili, navi e imbarcazioni, nonché dei relativi componenti e ricambi.

La lettera c) dello stesso articolo 19-bis1 regolamenta invece l’indetraibilità per i mezzi a motore “terresti”, stabilendo in primo luogo l’indetraibilità dell’Iva relativa all’acquisto di motocicli con cilindrata superiore a 350 cc. Per tutti gli altri veicoli a motore è stabilita, invece, quale regola generale la detraibilità:

- nella misura pari al 40% dell’IVA in caso di utilizzo non esclusivo nell’attività;

- e in misura pari al 100% in caso di utilizzo esclusivo nell’attività.

Per gli agenti e rappresentanti di commercio e per coloro i quali i beni formano oggetto dell’attività propria dell’impresa si applicano le regole generali di detrazione e pertanto, nel caso di utilizzo per finalità in parte estranee all’attività, la detrazione avviene per la parte riferibile all’attività, individuata in base a criteri oggettivi.

Secondo quanto stabilito dalla lettera d) l’Iva relativa alle spese di esercizio dei veicoli, ossia acquisto di carburanti e lubrificanti, spese di manutenzione e riparazione, custodia, pedaggi per il transito stradale segue le medesime regole di detraibilità stabilite per l’acquisto. Le regole di detrazione previste per l’acquisto si applicano anche ai canoni di leasing e noleggio.

La lettera e) invece dispone l’indetraibilità sulle prestazioni di trasporto di persone. Pertanto, l’IVA assolta sull’acquisto dei biglietti (treno, aereo, nave) per il trasporto di persone non è in genere detraibile. Si tratta dell’Iva sulle fatture dei vettori che esercitano l’attività di trasporto di persone (compagnia aerea, di navigazione, esercente il trasporto ferroviario).

Con riferimento alle spese per alimenti e bevande e le spese di rappresentanza l’articolo 19-bis1 lettere f) e h) stabiliscono rispettivamente che:

- è indetraibile l’IVA sull’acquisto di alimenti e bevande tranne che per i beni:

- oggetto dell’attività propria dell’impresa;

- destinati alle prestazioni di somministrazione in mense scolastiche, aziendali o interaziendali o mediante distributori automatici collocati nei locali dell’impresa (si ritiene anche negli studi professionali);

- destinati ad omaggio purché inferiori a € 50,00;

- è indetraibile l’Iva sulle spese di rappresentanza, per individuare le quali si utilizza la definizione vigente per imposte sui redditi.

A tal proposito si ricorda che è tuttavia detraibile l’Iva sull’acquisto di beni omaggio di costo unitario non superiore a € 50,00. In caso di omaggio di beni di costo unitario non superiore a € 50,00 costituiti da alimenti e bevande, l’Iva è detraibile poiché prevale la norma che considera detraibili i beni di valore inferiore a € 50,00.

Infine, la lettera i) stabilisce l’indetraibilità dell’Iva relativa a fabbricati o porzioni di fabbricato ad uso abitativo, nonché quella relativa alla locazione, manutenzione, recupero e gestione degli stessi, ad eccezione dei casi di sussistenza della condizione di inerenza allo svolgimento dell’attività d’impresa.

{kind=link}